Nova forma "Poreska prijava jedinstveni poljoprivredni porez" zvanično odobren dokumentom Nalog Federalne poreske službe od 28. jula 2014. N MMV-7-3 / [email protected](sa izmjenama i dopunama Naredbe Federalne poreske službe od 01.02.16. N MMV-7-3/ [email protected]).

Više o prijavi obrasca KND 1151059:

- Praksa Vrhovnog suda Ruske Federacije u poreskim sporovima za avgust 2018

Porez na dodatu vrijednost za 4. kvartal 2016. godine na samopodnesenu poresku prijavu... porez na dobit preduzeća priznat kao poljoprivredni proizvođač. Sudovi su uzeli u obzir da je za kamatu zaprimljenu na ... legitimnost primjene jedinstvenog poljoprivrednog poreza za priznavanje poreznog obveznika poljoprivrednim robnim proizvođačima potrebno imati poljoprivredne proizvode u ...

- Izmjene poreskog zakonodavstva Republike Krim i Sevastopolja od 01.01.2019.

Utvrđivanje stope jedinstvenog poljoprivrednog poreza na teritoriji Republike Krim”. Prema godini na snazi do 2018. ... od poljoprivrednih sirovina vlastite proizvodnje, za porezno razdoblje iznosi najmanje 70%. Porez... Art. 285 Poreznog zakona Ruske Federacije, porezni period za porez na dohodak je kalendarska godina ... koja je sadržana u investicionoj izjavi koja ispunjava zahtjeve utvrđene Federalnim zakonom ...

- Sporovi oko poreskih olakšica (Praksa Vrhovnog suda Ruske Federacije za 2018.)

PDV prijave transakcija za prodaju opreme preduzeću, prezentacija u poreski organ PDV i poreske prijave... i ostalo individualni preduzetnici pojedinačni objekat trgovinu sa zajedničkim... delatnosti subjekata su deo jedinstvenog proizvodni proces usmjereno na... uobičajeno organizacijske strukture(singl radne resurse, pojedinačni robni promet, opšta gotovina ... proizvodi od žitarica) - Naime, poljoprivredne proizvode je obveznik otkupljivao direktno od ...

- Oslobađanje poljoprivrednog transporta od transportne takse

Za poljoprivredne proizvođače (jedinstveni poljoprivredni porez)" Poreznog zakona Ruske Federacije. Stoga, kako bi se iskoristile prednosti transportna taksa poljoprivredni proizvođač robe ... inače nije predviđeno ovim članom, poreska prijava za porez na transport. Poreski obveznici koji su organizacije i ... .13 kontrolišu omjere pokazatelja obrasca poreske prijave za porez na transport poslat Pismom Federalne poreske službe Rusije ...

- Promijenjene su šifre vrsta PDV transakcija

Potrebno za formiranje nekih odjeljaka porezne prijave PDV-a. Grupirali smo ažurirane šifre... potrebne za formiranje nekih dijelova poreske prijave PDV-a. Ažurirane ... i časopis, kao i poreska prijava za treći kvartal već će biti potrebni ... u rubrici. 8. i 9. poreske prijave PDV-a (ovdje se prikazuju ... plaćeni porez (klauzula 3. člana 154. Poreskog zakona Ruske Federacije) 01 Prodaja poljoprivrednih proizvoda ... prava 01. Izrada ili primanje jedinstvenog računa za usklađivanje 01 ...

- Najčešći prekršaji koje otkriva Federalna poreska služba

N 1440-O). 7. Jedinstveni poljoprivredni porez (ESKhN) str.2. ... primjenom posebnog poreskog režima (sistem oporezivanja poljoprivrednih proizvođača); sa ... utvrđivanje osnovice profitabilnosti 9. Jedinstveni poljoprivredni porez (ESKhN) str.1, ... Poreznog zakona Ruske Federacije Neopravdana primjena jedinstvenog poljoprivrednog poreza od strane novostvorene organizacije ... se ne odražava u poresku prijavu porez na zemljište sto daje razlog...

- Sporovi o porezu na dohodak (Praksa Vrhovnog suda Ruske Federacije za 2018.)

Porez i primjena mjera prema poreskom obvezniku poreska obaveza prema rezultatima desk audit izmijenjena poreska prijava... koja se odnosi na promet poljoprivrednih proizvoda proizvedenih od strane poreskog obveznika, kao i na promet... preduzeća i Jedinstveni državni registar pravna lica, izvršena na osnovu rezultata izdavanja ... do zaključka da je revidiranu poresku prijavu za poreski (izvještajni) period provjerila inspekcija od ...

- Pregled pisama Ministarstva finansija Ruske Federacije za maj 2017

Ruska Federacija, prilikom podnošenja izmijenjene poreske prijave za porez na dodatu vrijednost, ... prijava ima preplaćeni iznos ovog poreza, koji premašuje iznos poreza koji se plaća po izmijenjenoj poreskoj prijavi ... 1/27754 Prihodi poljoprivrednih proizvođača iz pružanje usluga poljoprivrednim proizvođačima, ... u budžet iznosa poreza navedenog u poreskoj prijavi, ne čini sastav ... sistema oporezivanja u vidu jedinstvenog poreza na pripisani prihod. pismo...

- Praksa Vrhovnog suda Ruske Federacije o poreskim sporovima za juni 2017

Iz poreskih prijava i obračunskih kartica sa budžetom za porez na imovinu, porez na transport,... nije korištena poljoprivredna djelatnost (stočarstvo). Sud je proglasio nezakonitom primjenu poreskog obveznika za smanjenje poreza ... gubi status rudarske parcele; ne postoji jedinstveni akt o rudarstvu. USN ... organizacije; trgovački prostor predstavlja jedinstven prostor bez kapitalnih pregrada, ... dizajn prodavnica organizacija u istom stilu i jedinstven sistem popusta; formiranje...

- Velike promjene u porezima i doprinosima od 2017

Kontroli premije osiguranja biće poreski inspektori. AT poreski broj pojavila su se nova poglavlja ... br. MMV-7-11 / 551). Pojam je isti za papir i ... . Da bi to učinio, mora podnijeti prijavu poreza na dohodak fizičkih lica (potpisana ... 2017. obrazloženja do elektronska deklaracija za PDV, moći ćete podnijeti ... Glavne promjene u porezima i doprinosima: poljoprivredna osnovna sredstva po novoj klasifikaciji Naziv ... postala elektronička Protivrječnosti u elektronskoj prijavi PDV-a inspektori neće prihvatiti dana ...

- Pregled pisama Ministarstva finansija Ruske Federacije za avgust 2018

I tok novca jedan entitet ekonomska aktivnost. Porez na dodatu vrijednost...do kraja poreski period, za koji se podnosi prijava o porezu na dodatu vrijednost ... trenutak isključenja iz USRIP (Jedinstveni državni registar individualnih preduzetnika) ... trenutak isključenja iz USRIP (Jedinstveni državni registar individualnih preduzetnika) ... prilikom pružanja usluga drugim poljoprivrednim proizvođačima, poreski kredit porez na imovinu...

- PDV u 2018.: pojašnjenja Ministarstva finansija Rusije

Izdate prije isteka poreznog razdoblja za koje se podnosi prijava o porezu na dodatu vrijednost ... u okviru Pravila za davanje subvencija proizvođačima poljoprivredne mehanizacije, odnose se na plaćanje ... prodatih od strane proizvođača poljoprivrednih mašina. mašine i ne odnose se na ... imovinska prava). U slučaju prodaje poljoprivredne mehanizacije, uzimajući u obzir popust koji se pruža ... po vrsti proizvoda u skladu sa jedinstvenom robnom nomenklaturom za spoljnoprivrednu delatnost ...

- Pregled pisama Ministarstva finansija Ruske Federacije za septembar 2018

Dokumenti kojima se potvrđuje plaćanje poreza od strane komisionara, kao i carinska deklaracija (njena kopija) za ... i obrađene od strane ovih obveznika vlastitih poljoprivrednih proizvoda Dopis od 13. rujna ... reorganizirane organizacije prema akcionarskom poreske evidencije sa danom stupanja u jedinstvenu državu ... višeetažni parking, ima pravo na smanjenje osnovice poreza na imovinu za iznos ... u ugovoru o kupoprodaji, u objedinjenom državni registar nekretnine se obavlja u...

- Ljetne izmjene zakona

usluge), imovinska prava stekli: poreski obveznici - poljoprivredni proizvođači na teret primljenih subvencija ... PDV prijava, poreski organ je utvrdio znakove koji ukazuju na moguće kršenje poreskog zakonodavstva ... u odnosu na imovinu uključenu u unificirani sistem snabdevanje gasom. AT novo izdanje... i (ili) na lokaciji nekretnine koja je dio jedinstvenog sistema opskrbe plinom ...

Samostalni preduzetnik. Ona se ogleda u prijavi o porezu koji se plaća u vezi sa ... Prihodi poduzetnika, poljoprivrednih proizvođača koji su prešli na plaćanje jedinstvenog poljoprivrednog poreza (USHT) čine ... 4 KUDiR za fizičke poduzetnike koji plaćaju porez na poljoprivredu. Gdje mogu saznati iznos prihoda ... promet na tekućem računu ili na gotovinskim izvještajima. Za svrhe poresko računovodstvo... u redu (100) odjeljka 2 UTII deklaracije, koja se podnosi tromjesečno. ...

Dostupan poljoprivrednim proizvođačima čiji udio prihoda od prodaje poljoprivrednih proizvoda prelazi 70% ukupnog prihoda. Od momenta korišćenja pogodnosti Jedinstvene poljoprivredne takse, poreski obveznik ima obavezu da podnese izveštaje inspekciji FTS-a.

Kako popuniti ESHN deklaraciju

Član 346.10 Poreskog zakonika Ruske Federacije reguliše osnove i postupak prijavljivanja za proizvođače koji posluju pod poreskim režimom UAT. Izvještajni period je polugodišnji, a poreski period kalendarska godina. Na osnovu ovoga, subjekti preduzetničku aktivnost potrebno je popuniti i dostaviti deklaraciju za ESHN najkasnije do 31. marta godine.

Karakteristike izvještavanja o ESHN-u opisane su u ovom videu:

Pravila i zahtjevi

Kao iu svim drugim sistemima oporezivanja, UAT režim predviđa da poreski obveznik samostalno popuni deklaraciju. Obrazac obrasca deklaracije za ESHN regulisan je Naredbom Federalne poreske službe od 28. jula 2014. br. MMV-7-3 / 384.

Uslovi za podnošenje su sljedeće karakteristike:

- izvještajni dokumenti moraju se dostaviti inspekciji Federalne porezne službe na lokaciji poljoprivrednog preduzeća ili u mjestu prebivališta preduzetnika;

- u slučaju ili nastane obaveza da se popuni i dostavi deklaracija najkasnije do 26. dana u mjesecu nakon obavještenja o prestanku djelatnosti;

- prilikom popunjavanja prijave subjekti samostalno proizvode iznose poreskih obaveza.

Prijava se podnosi slanjem pisanog obrasca poreskom organu, odnosno na elektronski oblik kroz Personal Area poreski obveznik.

Forma

Naredba Federalne poreske službe br. MMV-7-3 / 384 reguliše obrazac deklaracije za obveznike UAT, sastoji se od naslovnog lica i četiri nezavisna odjeljka:

- dio 1- utvrđivanje iznosa poreska obaveza(iznos akontacije i ukupan iznos poreza na osnovu rezultata kalendarske godine);

- dio 2– obračun poreske obaveze za ESHN;

- dio 2.1- obračun gubitaka od poljoprivredne djelatnosti, omogućavajući smanjenje poreske osnovice;

- dio 3– podatke o namjeni imovine poljoprivrednog proizvođača.

Posljednje izmjene obrazaca deklaracije izvršene su u martu 2016. godine Naredbom Federalne porezne službe broj MMV-7-3/51, koje su i dalje u upotrebi.

Ispunjavanje naloga

Popunjavanje deklaracije je dozvoljeno ručno ili korišćenjem računarske opreme. Prilikom izrade navedeni dokument mora se uzeti u obzir da su dozvoljeni samo jednostrani listovi bez ispravljenih grešaka. Na svakom popunjenom listu moraju biti naznačeni PIB i KPP subjekta oporezivanja.

Potrebno je uzeti u obzir sljedeće karakteristike popunjavanja obrasca deklaracije:

- na naslovna strana navedenog obrasca označava šifru poreskog perioda: 34 (pod standardnim uslovima za podnošenje godišnje prijave); 50 (nakon likvidacije subjekta); 95 (nakon prelaska na drugi poreski režim); 96 (u slučaju prestanka rada po ESHN šemi);

- u prvom odeljku morate navesti iznos avansa koji se prenosi u budžet za šest meseci, kao i konačni iznos poreza i iznos doplate;

- u drugom odeljku potrebno je navesti prihode i rashode koji se uzimaju u obzir prilikom obračuna poreske obaveze za jedinstveni poljoprivredni porez;

- odeljak 2.1 fiksira iznos gubitka od poljoprivredne aktivnosti (posebno po godinama i ukupnom iznosu gubitka);

- u trećem dijelu potrebno je navesti raspoloživost ciljanog prihoda za poljoprivrednu proizvodnju, kao i iznos namjenski utrošenih sredstava.

Uzorak popunjavanja ESHN deklaracije

Nulta deklaracija

Ako poljoprivredni proizvođač nije stvarno obavljao djelatnost, ne oslobađa se obaveze popunjavanja i podnošenja izvještajne dokumentacije. Poseban formular za prijavu nulta deklaracija zakonodavstvo nije predviđeno, popunjava se standardni obrazac sa naznakom nulte vrijednosti prilikom obračuna poreza.

Popunjavanje nulte deklaracije vrši se prema opšta pravila, i potrebno je posmatrati opšti zahtev o vremenu njegovog podnošenja poreskom organu. Mora se imati na umu da porezni organi imaju pravo obavljati kameru i terenske provjere za sve kategorije poreskih obveznika. Ukoliko se kao rezultat revizije otkrije činjenica o obavljanju djelatnosti, obveznik će snositi poreznu odgovornost.

Video ispod će vam reći o ispunjavanju ESHN nulte deklaracije sa konkretnim primjerima:

Rokovi

Rokovi za popunjavanje dokumenata za prijavu prilikom rada na Jedinstvenom porezu na poljoprivredu regulisani su članom 346.10 Poreskog zakona Ruske Federacije. U skladu sa propisima, deklaracija se mora dostaviti inspekciji FTS-a najkasnije do 31. marta godine. U slučaju da privredno društvo ili samostalni preduzetnik prestane sa radom, odnosno pređe na, obrazac prijave mora podnijeti najkasnije do 26. u narednom mjesecu.

Kršenje rokova za podnošenje prijava je osnov za privođenje poreskoj obavezi u vidu novčane kazne. Ovo se mora uzeti u obzir prilikom pripreme dokumenata za blagovremeno podnošenje deklaracije.

Poljoprivredna taksa je posebna poreski režim, odnosno odnosi se samo na određenu kategoriju poreskih obveznika i samo ako ispunjavaju uslove za prelazak na poseban režim.

Dragi čitaoci! Članak govori o tipičnim načinima rješavanja pravnih pitanja, ali svaki slučaj je individualan. Ako želiš znati kako reši tačno svoj problem- kontaktirajte konsultanta:

PRIJAVE I POZIVI SE PRIMAJU 24/7 i 7 dana u nedelji.

Brzo je i IS FREE!

Tranziciona pravila, ko pripada obveznicima ovog poreza, pojmovi poreska osnovica, Stopa poreza a ostali su sadržani u poglavlju 26.1. Poreski zakonik Ruske Federacije (u daljem tekstu: Kodeks). Danas ćemo razmotriti kako, kada i gdje se prijaviti i druge nijanse.

Šta je predmet oporezivanja

Sada za deklaraciju. Obveznici poreza na poljoprivredu dužni su da podnesu prijavu na kraju svakog poreskog perioda. Prema UAT-u, poreski period je 1 kalendarska godina, a izvještajni period 6 mjeseci.

Dakle, deklaracija se podnosi 1 put u kalendarskoj godini.

Rokovi za podnošenje su regulisani. kod:

- u opštem slučaju - najkasnije do 31. marta naredne godine nakon izvještajne;

- najkasnije do 25. dana u mjesecu koji slijedi prestanak (prestanak) aktivnosti.

Gdje predati deklaraciju? Odgovor je dat u dijelu 1. čl. 346.10. Poreski zakonik Ruske Federacije:

- pravna lica - na njihovoj lokaciji;

- preduzetnici - u mjestu prebivališta.

Zakonodavstvo

Sva pitanja u vezi sa upotrebom EAT-a su regulisana Poglavljem 26.1. Kodeksa i, po potrebi, drugih normativnih akata koji se odnose na NDT.

Penali

Za nedostavljanje deklaracije u zakonski Rokovi prate dvije vrste odgovornosti:

- porez;

- administrativni.

Poreska obaveza za nepodnošenje prijave utvrđena je čl. 119 Kodeksa - novčana kazna od 5% od neplaćenog iznosa na vrijeme naplata poreza, za svaki kompletan ili nepun mjesec, ali ne manje od 1000 rubalja. i ne više od 30% iznosa naplate poreza.

Regulisana je administrativna odgovornost. Službenici koji su morali da podnesu deklaraciju na vrijeme, na osnovu ovog člana, mogu izgubiti od 300 do 500 rubalja.

Inings

Dakle, kako se podnosi prijava poreza na UAT, gdje i kako?

Načini

Postoji nekoliko načina za podnošenje prijave poreskoj upravi:

- Posjetite lokalnu kancelariju lično poreska služba. Deklaraciju ćete morati popuniti ručno ili na kompjuteru.

- Poštom Rusije. Treba poslati preporučenom poštom obavezno sa opisom priloga.

- Preko interneta ili posebno softvera. Također možete koristiti uslugu Federalne porezne službe „Pružanje poreza i finansijski izvještaji in u elektronskom formatu". Da biste pronašli ovu uslugu, na web stranici Federalne porezne službe, dovoljno je upisati njen naziv u traku za pretraživanje.

Kojim organima

Dio 1, čl. 346.10. Kodeks utvrđuje porezne organe kod kojih treba podnijeti UAT deklaraciju:

- pravna lica - poreskom organu po njihovoj lokaciji;

- za individualne preduzetnike - u mestu njihovog prebivališta.

Pravila za izdavanje ESHN deklaracije

Oopšta pravila dizajna:

- može se popuniti ručno ili kompjuterski;

- u svakoj ćeliji - jedan znak;

- prazne ćelije se ne mogu ostaviti - morate staviti crtice;

- dozvoljena je upotreba hemijskih olovaka sa plavim ili crnim mastilom (sa ručnim punjenjem);

- slova moraju biti velika.

Dat je primjer popunjavanja ESHN deklaracije.

Naslov

Popunite tačan naslov:

| Polje | Šta treba precizirati |

| PIB i KPP | To možete saznati iz potvrde o registraciji |

| Dopisni broj | 000 - ako je primarna deklaracija, 001 - ako je sekundarna i. itd. |

| Porez. period | To možete pogledati u Dodatku 1 Naredbe Federalne poreske službe od 28. jula 2014. godine br. MMV-7-3 / [email protected](u daljem tekstu Nalog) |

| Izvještaj. godine | Određuje se godina za koju se dokument podnosi |

| Po mjestu registracije | U Dodatku 3 Naredbe |

| Platilac | Stavlja se naziv organizacije ili puni naziv preduzetnika |

| OKVED | OKVED je naznačen od izvodi iz Jedinstvenog državnog registra pravnih lica ili EGRIP |

| Oblik reorganizacije, PIB/KPP... | Popunjavaju samo oni koji podnesu izjavu u vezi sa likvidacijom ili reorganizacijom |

| Telefonski broj | Naveden je broj telefona firme ili individualnog preduzetnika |

| Na ... stranicama, uz aplikaciju ... | Koliko listova traje deklaracija i prijave |

| Pouzdanost i kompletnost... | 1 - ako ga popunjava poreski obveznik, 2 - njegov zastupnik |

| Puni naziv ili naziv firme koja zastupa | Navodi se puno ime ovlašćenog lica ili naziv zastupničkog društva (ako prijavu podnosi neporeski obveznik) |

| Potpis, datum | Stavlja se datum i potpis ovlašćenog lica |

| Ostala polja | Popunjava poreski službenik |

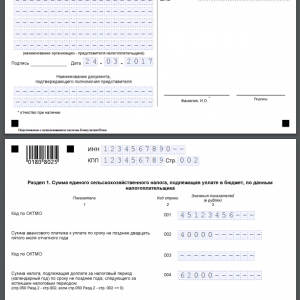

Odjeljak 1

U Odjeljku 1 potrebno je popuniti 5 redova:

- OKTMO šifra (dva puta - red 001 i red 003, moguće je saznati na poreskom sajtu upisivanjem „Znaj OKTMO“ u pretragu);

- red 002 - iznos akontacije uplaćen u budžet najkasnije do 25. jula izvještajne godine;

- red 004 - ostatak plaćanja, koji se plaća najkasnije naredne godine nakon izvještajne;

- red 005 - iznos poreske naknade koji se umanjuje (obračunava se kao red 002 minus red 005 iz tačke 2, ako je red 050 manji od reda 002).

Odjeljak 2

Ovaj odjeljak izračunava iznos poreza koji se plaća:

Odjeljak 2.1

Odjeljak 2.1. podrazumijeva namirenje sa gubicima, na koje se smanjuje porezno opterećenje.

Sekcija je podijeljena u nekoliko blokova:

- iznos gubitaka za prethodne periode - red 010 (obračunat kao zbir redova od 020 do 110);

- gubici za prethodne periode za svaku godinu - redovi od 020 do 110;

- gubici za protekli period - red 120 (obračunat kao razlika između reda 020 i reda 010 iz odjeljka 2);

- preostali gubici koji se mogu prenijeti u naredni poreski period - red 130 (obračunat kao razlika između 010 i 040 iz Odjeljka 2 plus red 120 iz ovog odjeljka);

- redovi od 140 do 230 - gubici za prethodne periode za svaku godinu.

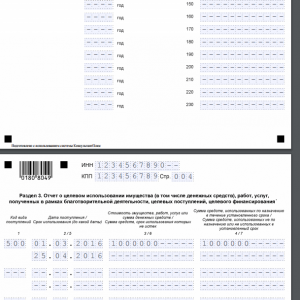

Odjeljak 3

U polje 1 unesite ciljni kod računa. Ukupno su dva:

- po osnovu primljenih grantova - 010;

- za ostala ciljana plaćanja - 500.

Predviđene su i druge šifre koje se utvrđuju u svakom konkretnom slučaju kada preduzetnik ili organizacija stupi u kontakt.

Punjenje:

Nulta deklaracija

Čak i ako organizacija nije obavljala nikakvu aktivnost, i dalje je potrebno dostaviti izvještaje.

Obveznici jedinstvenog poljoprivrednog poreza (JEP) su organizacije i samostalni preduzetnici koji su poljoprivredni proizvođači i prešli su na plaćanje PDV-a na način propisan čl. 26.1 Poreskog zakona Ruske Federacije (klauzula 1, član 346.2 Poreskog zakona Ruske Federacije).

Dužnosti obveznika PDV-a uključuju ne samo obračun i plaćanje poreza, već i podnošenje odgovarajuće poreske prijave po posebnom režimu. Koji je rok za podnošenje ESHN deklaracije u 2019. godini, gdje i u kojem obliku je dostaviti, reći ćemo u našim konsultacijama.

Obrazac deklaracije za ESHN za 2018. godinu i postupak popunjavanja

Deklaracija se može podnijeti i na papiru i u elektronskom obliku. Isti obveznici UAT-a, čiji je prosječan broj zaposlenih premašio 100 ljudi u prethodnoj kalendarskoj godini, dužni su podnijeti deklaraciju isključivo putem TCS-a (klauzula 3, član 80 Poreskog zakona Ruske Federacije).

Gdje predati ESHN deklaraciju?

Organizacije-platioci ESHN-a podnose deklaraciju poreska uprava na njihovoj lokaciji, a individualni preduzetnici koji primenjuju UAT, u mestu svog prebivališta (klauzula 1, član 346.10 Poreskog zakona Ruske Federacije).

ESHN - rok za podnošenje deklaracije

Poreska prijava po posebnom režimu podnosi se na kraju poreskog perioda. Podsjetimo da se izvještajni period za jedinstveni poljoprivredni porez priznaje kao pola godine, ali porezni period je kalendarska godina (član 346.7 Poreskog zakona Ruske Federacije).

Deklaracija se podnosi na kraju godine najkasnije do 31. marta naredne godine (tačka 1, tačka 2, član 346.10 Poreskog zakona Ruske Federacije). Istovremeno, ako rok za podnošenje prijave pada na vikend ili neradni praznik, moći će se podnijeti prvog radnog dana nakon tog dana (klauzula 7, član 6.1 Poreskog zakona Ruska Federacija).

Tako, na primjer, deklaracija za 2018. godinu mora biti dostavljena najkasnije do 01.04.2019., pošto je 31.03.2019. nedjelja. A prema rezultatima 2019. godine, rok za podnošenje deklaracije je 31.03.2020.

Ako je obveznik UAT-a u toku kalendarske godine prestao da obavlja djelatnost za koju se primjenjivao poseban režim, i obavijestio Poreznu upravu o takvom prestanku najkasnije u roku od 15 radnih dana, poresku prijavu UAT-a mora podnijeti najkasnije do 25. dana. mjeseca koji slijedi nakon mjeseca podnošenja takvog obavještenja (

Za radnike Poljoprivreda in Ruska Federacija uveden poseban sistem oporezivanja. Organizacije i privatni (individualni) preduzetnici koji su je izabrali prilikom registracije podnose poresku prijavu za jedinstveni poljoprivredni porez. On je obavezan za sve privredne subjekte koji praktikuju ovaj poseban režim.

Preuzmite za pregled i štampanje:

Uslovi podnošenja

Poreska prijava za UAT mora biti u državnom organu na kraju izvještajnog perioda. Ovo je kalendarska godina. Dakle, rokovi za podnošenje su sljedeći:

- do 31. marta naredne godine (za 2017. se dostavlja do 31. marta 2018. godine);

- prije 25. dana u mjesecu koji slijedi nakon datuma zatvaranja preduzeća (IE).

Karakteristike plaćanja poreza

Za popunjavanje obrasca važno je voditi računa o vremenu plaćanja dospjelih iznosa. Po zakonu je podijeljen na dva doprinosa:

- Napred. Plaća se do 25. jula, na kraju semestra. Računa se ukupan iznos godišnje plaćanje.

- Zatvaranje. Prenosi se prije 1. aprila godine koja slijedi nakon izvještajnog perioda. Iznos treba prilagoditi realnim pokazateljima i uzeti u obzir avans.

Gdje predati izvještaj

Poduzetnici, bez obzira na obim prometa, rade sa određenim odjelom Federalne porezne službe. Princip takvog radnog odnosa je sljedeći:

- Organizacije su vezane za mjesto registracije. Oni rade sa odeljenjem koje ima nadležnost za tu oblast.

- Individualni preduzetnici se rukovode adresom prebivališta.

Načini podnošenja deklaracije

Ova vrsta izvještavanja se podnosi državnom organu na isti način kao i sve ostale. Ukupno ih ima tri:

- Lično ili preko zastupnika. Poreskoj upravi potrebno je donijeti dvije kopije dokumenta:

- jedan ostaje kod inspektora;

- na drugom se stavljaju podaci o prijemu.

- Preko poštanske službe. Potrebno je izdati dopis sa opisom priloga. U ovom slučaju, datumom prijave smatra se dan na pečatu polaska.

- Preko interneta. Koristeći ovu metodu mora imati:

- pristup posebnim uslugama;

- digitalni potpis.

Forma

U skladu sa važećim zakonodavstvom, dužnost izrade obrazaca za prijavu je dodijeljena Federalnoj poreznoj službi. ESNH obrazac važi od 2014. godine:

U skladu sa važećim zakonodavstvom, dužnost izrade obrazaca za prijavu je dodijeljena Federalnoj poreznoj službi. ESNH obrazac važi od 2014. godine:

- odobren Naredbom broj MMV-7-3/384 od 28.07.2014.

- Dokument sadrži preporuke za popunjavanje.

Suptilnosti unosa podataka

Kao i kod svih izvještajnih dokumenata, ova izjava podliježe standardnim zahtjevima za popunjavanje:

- korištenjem crne, plave ili ljubičaste tinte;

- unos podataka velikim slovima:

- u jednoj ćeliji - jedan znak;

- za elektronsko punjenje preporučuje se font Courier New, 16-18;

- zaokruživanje finansijski pokazatelji na rublju;

- koristiti samo podatke u nacionalnoj valuti;

- u ćelijama za koje nema podataka stavljaju se crtice;

- dozvoljeno je samo jednostrano štampanje stranica;

- moraju biti numerisani redom, koristeći formu "001", "002" i tako dalje;

- nije dopusteno:

- ispravku unesenih podataka;

- greške;

- mrlje;

- korištenje alata za korekciju;

- šivanje i pričvršćivanje čaršava.

Pažnja: pečat organizacije se stavlja samo na naslovnoj strani. Stranice 1., 2. odjeljka i naslov treba da sadrže:

- potpis poreskog obveznika;

- datum završetka.

Za informaciju: prilikom unosa podataka visina kazni i kazni se ne uzima u obzir.

Šta napisati u naslovu

Savjet: obrazac je prilično jednostavan i jasan. Potrebno je odgovoriti na pitanja navedena u kolonama.

Uzorak deklaracije za ESHN, stranica 1

Neki indikatori koje treba uneti u odgovarajuće ćelije imaju šifre. Treba ih uzeti u obzir prilikom popunjavanja dokumenta:

- Usklađivanje je pokazatelj redoslijeda dostavljenog izvještaja. Šifrirano je ovako:

- 0 znači da se deklaracija podnosi prvi put (za odgovarajući izvještajni period);

- brojevi 1, 2, 3 i tako dalje označavaju ponovljeni obrazac koji ispravlja netačne informacije na nuli.

- Poreski kod označava za koji period poreski obveznik prijavljuje:

- 34 - godišnje;

- 50 - u isto vrijeme, ali organizacija prolazi kroz fazu promjene:

- reorganizacija;

- prestanak aktivnosti;

- 95 pokazuje da je obveznik odlučio da promijeni poreski režim;

- 96 se koristi kada preduzetnik odbije da nastavi da koristi poseban ESHN režim.

- Kolona period sadrži godinu za koju obveznik izveštava.

- Prijemna jedinica Federalne porezne službe također je kodirana četverocifrenim brojem. Možete ga pronaći na službenoj web stranici servisa.

- Mjesto podnošenja dokumenta treba upisati na sljedeći način:

- 120 unesite IP;

- šifra "213" označava da se javlja veliki poreski obveznik;

- 214 - organizacija koja se javlja u mjestu registracije.

- Lični podaci se prikazuju na sljedeći način:

- IP unosi puno ime;

- šef organizacije - naziv DOO iz statuta.

- Zasebno je naznačena glavna vrsta djelatnosti prema OKVED-u (kao u registracionim papirima).

- Obrazac za unos podataka o broju telefona je besplatan.

- Broj stranica za sve je isti - ima ih četiri.

- broj prijavnih listova treba pažljivo izbrojati i upisati u odgovarajuću ćeliju.

- Ovjera deklaracije:

- kod "1" označava da je dokument dostavio individualni preduzetnik ili menadžer;

- "2" - zvanični predstavnik.

- IP znakovi;

- podaci direktora kompanije su navedeni u potpunosti i ovjereni:

- njegov potpis;

- pečat;

- datum završetka je obavezan.

Odjeljak 1

Ova stranica sadrži neke informacije. Pravila za njihovo uvođenje navedena su red po red u tabeli:

Savjet: ova stranica je ovjerena potpisom i datumom završetka.

Uzorak deklaracije za ESHN, stranica 2

Uzorak deklaracije za ESHN, stranica 3

Odjeljak 2

Ovaj odjeljak uključuje sljedeće iznose:

- poreska osnovica (dohodak);

- troškovi preduzeća;

- porez;

- gubici i drugo.

Uzorak deklaracije za ESHN, stranica 4

List treba popuniti u skladu sa sljedećim principima:

Za informaciju: i ovaj list je potpisan, na njemu je stavljen datum.Odjeljak 2.1

Ovaj dio je namijenjen za prijavu gubitaka svih perioda:

- U ćelijama od 020 do 110 evidentiraju se gubici prethodnih godina:

- 110 je ukupno.

- 120 treba sadržavati negativnu razliku između prihoda i rashoda (ako se tako ispostavi).

- U ćeliju 130 upisuju se gubici za računovodstvo u naknadnom izvještavanju. Oni su dešifrovani u redovima od 140 do 230.

Odjeljak 3

Ovaj dio je namijenjen deklariranju ciljnih računa. Oni su fiksirani na sljedeći način:

- Vrsta prihoda:

- 010 - grandees;

- 500 - ostala ciljna sredstva.

- Vrijeme knjiženja novca je naznačeno u drugoj koloni.

- 5 - period njihove upotrebe.

- 3 - iznos sredstava.

- 6 - stanje neiskorištenog novca.

- 7 - iznos sredstava utrošenih za druge namjene.

Uzorak deklaracije za ESHN, stranica 5

Uzorak deklaracije za ESHN, stranica 6

O kaznama

U slučaju neblagovremenog prijavljivanja, preduzetnik (službeno lice) može biti kažnjen:

- U iznosu od 1000 rubalja, ako se plati porez.

- Ako novac nije primljen u budžet, tada se naplaćuje iznos jednak 5% poreza za svaki mjesec (čak i nepotpun) kašnjenja, ograničeno:

- maksimalno - 30% od deklarisanog iznosa;

- najmanje hiljadu rubalja.

Kako se prijaviti online

Ova vrsta izvještavanja može se popuniti bez preuzimanja obrasca. Za to se koriste posebne usluge:

- "Pravnog poreskog obveznika" kreirala je Federalna poreska služba. Usluge se pružaju besplatno.

- Neki poduzetnici vode evidenciju koristeći program 1C: Preduzetnik. Pruža mogućnost generiranja izvještaja, uključujući u obliku ESHN-a.

- Postoje plaćene usluge:

- "Moj posao";

- "Konture. Računovodstvo" i dr.

Za informaciju: dozvoljeno je prenijeti funkcije za formiranje i davanje deklaracije na specijalizovane firme. Ovo bi trebalo da se uradi na osnovu formalnog ugovora.

Pogledajte video o ESHN-u u 2018

Na istu temu