გადასახადებისა და შენატანების ბიუჯეტში გადარიცხვისთვის მნიშვნელოვანია გადახდის დავალების სწორად შევსება. წინააღმდეგ შემთხვევაში, ფული არ გადავა სწორ ანგარიშზე და განიხილება, როგორც სხვა გადახდა ან კატეგორიზდება, როგორც აუხსნელი. სტატიაში ჩვენ გეტყვით, თუ როგორ უნდა შეავსოთ გადახდის დავალება გადასახადებისა და შენატანების გადახდისას და მივცემთ საგადახდო დავალების შევსების ნიმუშს 2017 წელს.

როგორია გადახდის დავალების გაფორმების ფორმატი?

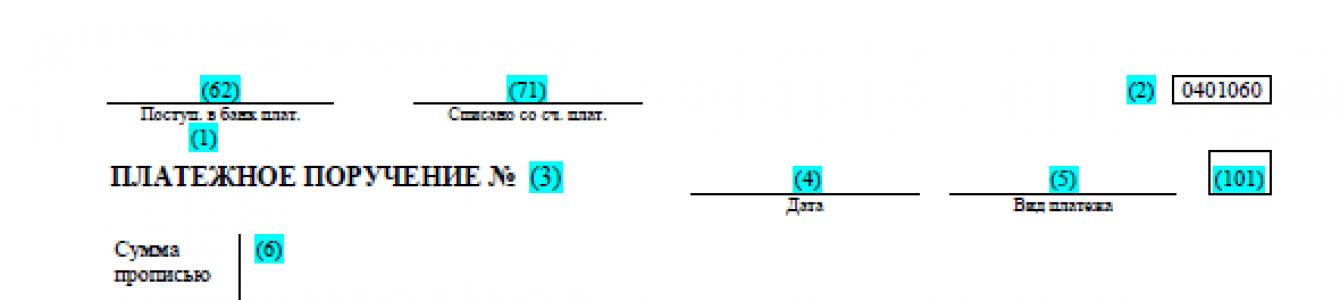

საგადახდო დავალება შედგენილი უნდა იყოს 0401060 ფორმის მიხედვით, რომელიც მოცემულია რუსეთის ბანკის 2012 წლის 19.06.2012 No383-P დებულების მე-2 დანართში. თითოეულ ველს ენიჭება ნომერი. გადახდის დავალების ველის ნომრები შეგიძლიათ იხილოთ ქვემოთ მოცემულ ფიგურაში. თქვენი მოხერხებულობისთვის, ველის ნომრები მონიშნულია ფერად. შემდეგი, ჩვენ გაჩვენებთ, თუ როგორ უნდა შეავსოთ ეს ველები. 2017 წელს პირადი საშემოსავლო გადასახადის გადახდის დავალების შევსების ნიმუში შეგიძლიათ ჩამოტვირთოთ ქვემოთ მოცემული ბმულიდან.

გადამხდელის რა სტატუსი უნდა მიუთითოს საგადახდო დავალებაში 2017 წ

ველში 101, ყველა კომპანიამ და მეწარმემ უნდა მიუთითოს გადამხდელის სტატუსი. ეს არის ორნიშნა კოდი, რომლის მნიშვნელობა დამოკიდებულია იმაზე, თუ რომელი გადახდა ხდება.

მაგალითად, თუ კომპანია ავსებს გადახდის ფორმას მისი საქმიანობიდან მიღებული შემოსავალზე გადასახადების გადახდის მიზნით, ისევე როგორც შენატანები, რომლებსაც ადმინისტრირებას უწევს ფედერალური საგადასახადო სამსახური, კოდი 01 შეიტანება ველში 101. გადასახადების გადახდის შემთხვევაში თანამშრომელთა სასარგებლოდ - 02. ვალდებულების შესრულებისას:

- ინდმეწარმე - „09“;

- კერძო პრაქტიკით დაკავებული ნოტარიუსი - „10“;

- ადვოკატი, რომელმაც დააფუძნა საადვოკატო ბიურო - „11“;

- გლეხური (ფერმის) მეურნეობის ხელმძღვანელები - „12“;

- ინდივიდუალური - "13".

კოდების სრული სია მოცემულია რუსეთის ფინანსთა სამინისტროს 2013 წლის 12 ნოემბრის No107n ბრძანების მე-5 დანართში. წაიკითხეთ მეტი სტატიაში „გადამხდელის სტატუსი გადახდის დავალება 2017 წელს“.

როგორ გადაიხადოთ გადასახადები მესამე მხარისთვის

ყურადღება: 2017 წლიდან გადასახადის გადამხდელის კანონიერი ან უფლებამოსილი წარმომადგენელი ბიუჯეტში თანხის ჩარიცხვას შეძლებს. კომპანიისთვის - მისი მფლობელი ან მენეჯერი არის რწმუნებულის თანამშრომელი, მაგალითად, Მთავარი ბუღალტერი. გარდა ამისა, სხვა პირებს შეუძლიათ გადარიცხონ გადახდები. ეს შეიძლება იყოს მეგობრული კომპანია ან ინდივიდუალური. სახე. ფედერალურმა საგადასახადო სამსახურმა თავის ვებსაიტზე აცნობა, თუ როგორ უნდა შეავსოთ გადახდის დოკუმენტები ამ შემთხვევაში.

გადასახადების გადამხდელები, სადაზღვევო პრემიები და სხვა გადასახადები ქ ბიუჯეტის სისტემა რუსეთის ფედერაციამიუთითეთ ველებში:

- გადამხდელის „TIN“ – გადამხდელის TIN-ის ღირებულება, რომლის ვალდებულებაც გადაიხადოს გადასახადები, სადაზღვევო პრემიები და სხვა გადასახდელები. თუ გადამხდელს - ფიზიკურ პირს არ აქვს TIN, გადამხდელის TIN ცვლადში მითითებულია ნული („0“). ამ შემთხვევაში აუცილებელია ველში „კოდი“ მიეთითოს უნიკალური იდენტიფიკატორიდარიცხვები (დოკუმენტის ინდექსი);

- გადამხდელის „KPP“ – გადამხდელის KPP-ის ღირებულება, რომლის ვალდებულებაც გადაიხადოს გადასახადები, სადაზღვევო პრემიები. ფიზიკური პირებისთვის გადასახდელების გადახდის ვალდებულების შესრულებისას გადამხდელის KPP რეკვიზიტში მითითებულია ნული („0“);

- „გადამხდელი“ - ინფორმაცია გადამხდელის შესახებ, რომელიც ახორციელებს გადახდას. მათ შორის:

იურიდიული პირებისთვის - იურიდიული პირის დასახელება, რომელიც ასრულებს გადამხდელის მოვალეობას რუსეთის ფედერაციის საბიუჯეტო სისტემაში გადახდების განსახორციელებლად.

ამავდროულად, ველში „გადახდის მიზანი“ მიეთითება გადახდის განმახორციელებელი პირის TIN და KPP (მხოლოდ ფიზიკური პირებისთვის TIN) და გადამხდელის სახელი (სრული სახელი), რომლის ვალდებულებაც შესრულებულია. გადამხდელის შესახებ ინფორმაციის ხაზგასასმელად გამოიყენება "//" ნიშანი. ეს დეტალები მითითებულია პირველ პოზიციებზე "გადახდის დანიშნულება" ველში მითითებულ სხვა დამატებით ინფორმაციასთან მიმართებაში.

გასათვალისწინებელია, რომ წესები არ ითვალისწინებს ახალ სტატუსს გადამხდელთა ამ კატეგორიისთვის. ველში "101" - "გადამხდელის სტატუსი" მიუთითებს იმ პირის სტატუსზე, რომლის ვალდებულებაც გადაიხადოს გადასახადები, სადაზღვევო პრემიები და სხვა გადასახადები რუსეთის ფედერაციის საბიუჯეტო სისტემაში.

სტატიაში ქვემოთ იხილავთ 2017 წლის საგადახდო დავალების შევსების ნიმუშს, რომლის ველში 101 დატანილია გადამხდელის სტატუსის კოდი.

რა ბრძანება ჩაწეროთ გადახდაში

გადახდის თანმიმდევრობა არის თანმიმდევრობა, რომლითაც ბანკები ასრულებენ შემოსულ გადახდის დავალებებს, თუ ისინი შეტანილია ფაილში უსახსრობის გამო.

ზოგიერთი ბანკი არ იღებს გადახდებს, თუ ისინი არასწორად მიუთითებენ გადახდის თანმიმდევრობას. მაგრამ მათ არ აქვთ უფლება უარი თქვან გადახდის მიღებაზე ამის საფუძველზე (რუსეთის ფინანსთა სამინისტროს 2014 წლის 20 იანვრის წერილი No. 02-03-11 / 1603). კომპანიას შეუძლია მიმართოს რუსეთის ფედერაციის ცენტრალურ ბანკს უარის კანონიერების გასარკვევად.

გადახდის თანმიმდევრობის მითითებისთვის მოყვანილია ველი 21. იხილეთ ცხრილი, თუ როგორ უნდა შეავსოთ ის სწორად. ხოლო 2017 წელს გადახდის დავალების შევსების ნიმუში მოცემულია სტატიის ბოლოს.

მაგიდა. გადახდის დავალება საგადახდო დავალებაში 2017 წ

|

გადახდის ორდერი |

Ჩამონათვალი ფული |

|---|---|

|

ავტორი სააღსრულებო ფურცელისიცოცხლისა და ჯანმრთელობისთვის მიყენებული ზიანის ანაზღაურება ან ალიმენტის აღდგენა |

|

|

აღმასრულებელი ბრძანებებისთვის: მომუშავე ან მომუშავე პირთა თანამდებობრივი სარგოს და ხელფასის გადახდის შესახებ სამუშაო კონტრაქტები; |

|

|

თანამშრომლებთან სახელფასო ანგარიშსწორებისთვის ფედერალური საგადასახადო სამსახურის (FSS, PFR) სახელით გადასახადების, მოსაკრებლების და შენატანების დავალიანების გადახდისთვის |

|

|

სააღსრულებო ფურცლის მიხედვით, 1-ლი და მე-2 ეტაპით გაუთვალისწინებელი სხვა მოთხოვნების დაკმაყოფილების შესახებ. |

|

|

გადაიხადოს მიმდინარე გადასახადები, შენატანები და მოსაკრებლები სხვა გადახდის საბუთებისთვის კალენდარული რიგის მიხედვით |

გაითვალისწინეთ: ზოგიერთი ბანკი ალიმენტის გადარიცხვისას მოითხოვს, მიუთითოს გადახდის წესი 3. ისინი ამას იმით ხსნიან, რომ ბანკი აკავებს ფულს მოვალის ხელფასიდან. მოვალესთან - ანგარიშის მფლობელთან მიმართებაში - ეს არის ხელფასთან დაკავშირებული გადახდები.

როდის არის საჭირო UIN-ის ჩაწერა გადახდის დავალებაში?

UIN არის უნიკალური დარიცხვის იდენტიფიკატორი. UIN შეიცავს 20 ან 25 სიმბოლოს. UIN-ის ციფრების გამოსაყოფად, რიცხვითი კოდის შემდეგ გამოიყენება ნიშანი "///". გადახდის მიზნის მაგალითი: UIN12345678901234567890///. საგადახდო დავალებაში, რომლის ნიმუშს ქვემოთ იხილავთ 2017 წელს, მისთვის დაცულია ველი 22.

UIN აყალიბებს ფედერალურ საგადასახადო სამსახურს, FSS ან PFR. თუ კომპანიამ მიიღო პრეტენზია გადასახადების, მოსაკრებლების ან შენატანების შესახებ, კოდი უნდა იყოს აღებული ამ მოთხოვნადან.

კომპანიის მანქანისთვის საგზაო პოლიციაში ჯარიმების გადახდისას, დარიცხვის იდენტიფიკატორი უნდა იყოს აღებული დადგენილებიდან. წინააღმდეგ შემთხვევაში ჯარიმა გადაუხდელად ჩაითვლება.

თუ UIN არ არის ცნობილი, ან კომპანია ავსებს გადახდის დავალებას მიმდინარე გადახდების ან დავალიანების, ჯარიმებისა და ჯარიმების გადახდის შესახებ ფედერალური საგადასახადო სამსახურის (FSS, PFR) მოთხოვნის მიღებამდე, ჩაწერეთ 0 ველში 22.

გთხოვთ გაითვალისწინოთ: თუ მეწარმემ მიუთითა გადახდისას მისი TIN, მაშინ UIN-ის ნაცვლად ველში "კოდი" დებს 0. თუ მან მიუთითა UIN, ის არ ავსებს TIN-ს (რუსეთის ფედერალური საგადასახადო სამსახურის წერილი). დათარიღებული 08.04.2016 No ЗН-4-1 / [ელფოსტა დაცულია]).

ბანკებთან, რომლებიც ითხოვენ როგორც TIN, ასევე UIN-ის შევსებას გადახდებში, საგადასახადო ორგანოები აწარმოებენ განმარტებით სამუშაოებს.

რა უნდა ჩაიწეროს საგადახდო დავალების 106-109 ველებში

ველი 106შექმნილია გადახდის იდენტიფიცირება მისი დანიშნულებისამებრ. გადახდაში გადახდის საფუძველი მითითებულია ანბანური კოდის გამოყენებით:

- TP - მიმდინარე გადახდებისთვის;

- ზ.დ - ნებაყოფლობით დაფარულ დავალიანებაზე;

- TR - ვალის დაფარვა მარეგულირებელი ორგანოების მოთხოვნით.

- AP - დავალიანება, რომელიც ანაზღაურებულია შემოწმების დასკვნის საფუძველზე შემოწმების მოთხოვნის წარდგენამდე.

თუ შეუძლებელია ინდიკატორის მნიშვნელობის დაზუსტება, დაყენებულია 0.

AT ველი 107შეყვანილია გადასახადის გადახდის პერიოდის მაჩვენებელი, რომელიც შედგება 10 ციფრისგან. მოხერხებულობისთვის წარმოვადგინეთ ინფორმაცია ცხრილში 107 ველის შევსების შესახებ. და თქვენ ნახავთ 2017 წელს გადახდის დავალების შევსების ნიმუშს, სადაც 107-ე ველში, სტატიის ბოლოს, შეყვანილია ღირებულება.

როგორ შეავსოთ საგადახდო დავალების 107 ველი 2017 წელს

AT ველი 108წერილობითი 0. გამონაკლისია მარეგულირებელი ორგანოების მოთხოვნით ვალის დაფარვის შემთხვევები. შემდეგ ველში 108 თქვენ უნდა ჩაწეროთ მოთხოვნის ნომერი. როგორ შეავსოთ გადახდის დავალება შემოწმების მოთხოვნით სტატიაში "".

AT ველი 109მიეთითება გადასახდელ გადასახადზე დეკლარაციაზე ხელმოწერის თარიღი, ან 0, თუ გადასახადი ბიუჯეტში ჩაირიცხება დეკლარაციის წარდგენამდე. საგადასახადო ორგანოების მოთხოვნით დავალიანების დაფარვის შემთხვევაში ამ ველში მითითებულია მოთხოვნის თარიღი. შენატანების გადახდისას ველი 109 დაყენებულია 0-ზე.

ველი 110 არ შეავსოთ და არ დაწეროთ ნული

ზოგიერთი ბანკი კვლავ მოითხოვს 110 ველში 0-ის ჩასმას. ასეთი მოთხოვნა ზედმეტია. ეს გამომდინარეობს რუსეთის ფინანსთა სამინისტროს 2014 წლის 30 ოქტომბრის No126n ბრძანებიდან და რუსეთის ფედერაციის ცენტრალური ბანკის 2015 წლის 6 ნოემბრის No3844-U ინსტრუქციიდან.

თუ კომპანია შეასრულებს ბანკის მოთხოვნას და მიუთითებს 0-ს, გადახდა მიაღწევს ბიუჯეტს. გადახდის ტიპის შემოწმება და გასვლა ბიუჯეტის სახსრები BCC-ის მიერ განსაზღვრული.

რა დეტალები უნდა იყოს შეტანილი გადახდის დარჩენილ ველებში, იხილეთ ცხრილი.

დეტალები, რომლებიც უნდა იყოს მითითებული 2017 წელს გადახდის დავალების შევსებისას

ველის ნომერი და სახელი |

რა უნდა მიუთითო |

|---|---|

|

3 "გადახდის დავალების ნომერი" |

გადახდის სერიული ნომერი, რომელიც შედგება მაქსიმუმ ექვსი ციფრისგან. საგადახდო დავალების ნომრების დათვლა ახალი წლის დასაწყისიდან იწყება. თუ რიცხვი შედგება ოთხი ან მეტი ციფრისგან, მაშინ ბოლო სამი ციფრი უნდა განსხვავდებოდეს 000-ისგან. ანუ 1001, 1002 და ა.შ წავა 999-ის შემდეგ. |

|

4 "გადახდის დავალების შედგენის თარიღი" |

თარიღი შეიტანება ფორმატში „DD.MM. YYYY". მაგალითად, 02/05/2017 |

|

5 "გადახდის ტიპი" |

ველი უნდა შეივსოს მხოლოდ იმ შემთხვევაში, თუ საგადახდო დავალება იგზავნება ბანკში „კლიენტ-ბანკის“ სისტემით. ამ შემთხვევაში, თქვენ უნდა შეიყვანოთ ველში "ელექტრონული". სხვა შემთხვევებში, მე-5 ველში ტირეები არ არის საჭირო |

|

6 "თანხა სიტყვებით" |

გადახდის თანხა იწერება რუბლებში და კაპიკებში, ხაზის დასაწყისიდან დიდი ასოებით. უფრო მეტიც, რუბლი იწერება სიტყვებით, კაპიკები - რიცხვებით. სიტყვები "რუბლი" და კაპიკები" სრულად ჯდება აბრევიატურების გარეშე. მაგალითად, ექვსი ათასი რუბლი 20 კაპიკი. თუ თანხა მთლიან რუბლებშია გამოხატული, კაპიკები შეიძლება გამოტოვდეს |

|

7 "ჯამობა" |

გადახდის თანხა ნაჩვენებია ფიგურებში. ამ შემთხვევაში რუბლები კაპიკებისგან გამოყოფილია ტირეთი. მაგალითად, 1200 -15. თუ გადახდის თანხა კაპიკების გარეშეა, მაშინ ნომრის შემდეგ იდება ტოლობის ნიშანი. მაგალითად, 247= |

|

8 "გადამხდელი" |

ჩაიწერება ორგანიზაციის სრული ან შემოკლებული სახელი. მაგალითად, OOO Korablik. მეწარმეები იწერენ თავიანთ სრულ სახელებს და ფრჩხილებში ათავსებენ „IP“. შემდეგ მითითებულია საცხოვრებელი ადგილის მისამართი (რეგისტრაცია). მისამართის შესახებ ინფორმაციის მიღებამდე და მის შემდეგ თქვენ უნდა დააყენოთ "//" |

|

9 "ანგარიშსწორების ანგარიში" |

საბანკო ანგარიშის ნომერი |

|

10 "გადამხდელთა ბანკი" |

ბანკის სრული სახელი, ქალაქის მითითებით, რომელშიც ის მდებარეობს |

|

მითითებულია ბანკის BIC, რომელშიც ემსახურება კომპანია ან ინდივიდუალური მეწარმე |

|

|

12 "ანგარიშის ნომერი" |

საკორესპონდენტო ანგარიშის ნომერი აღირიცხება ბანკში, რომელშიც კომპანიას ან ინდმეწარმეს აქვს მიმდინარე ანგარიში. |

|

13 "მოსარგებლის ბანკი" |

ჩაწერილია ბანკის სრული დასახელება და მისი ადგილმდებარეობა |

|

მითითებულია ბენეფიციარის ბანკის BIC |

|

|

15 "ანგარიშის ნომერი" |

|

|

16 "მიმღები" |

გადასახადების, შენატანების და მოსაკრებლების გადახდისას საგადასახადო ოფისში: UFK MF RF ___-ის მიხედვით (რუსეთის ფედერაციის სუბიექტის დასახელება, სადაც იხდიან გადასახადს, შენატანს, მოსაკრებელს), ხოლო ფრჩხილებში - IFTS-ის დასახელება, რომელსაც აქვს მოხსენება წარდგენილია. მაგალითად, რუსეთის ფედერაციის ფინანსთა სამინისტროს ფინანსთა დეპარტამენტი ლიპეცკის რეგიონისთვის (რუსეთის IFTS ქალაქ ლიპეცკისთვის) ფონდებში შენატანების გადახდისას: UFK ____-ის მიხედვით (რუსეთის ფედერაციის სუბიექტის დასახელება, რომელშიც იხდიან შენატანებს), ხოლო ფრჩხილებში - ფონდის დეპარტამენტის დასახელება, რომელსაც ექვემდებარება ანგარიშგება. მაგალითად, UFK მოსკოვისთვის (GU - PFR ფილიალი მოსკოვისა და მოსკოვის რეგიონისთვის) |

|

17 "ანგარიშის ნომერი" |

მითითებულია ბენეფიციარის ანგარიშის ნომერი |

|

18 "ოპერაციის ტიპი" |

|

|

19 "გადადების თარიღი" |

|

|

20 "გადახდის მიზანი" |

|

|

23 "სარეზერვო ველი" |

|

|

24 "გადახდის მიზანი" |

ჩაწერილია დამატებითი ინფორმაცია, რომელიც სასარგებლო იქნება გადახდის იდენტიფიცირებისთვის. მაგალითად, დოკუმენტების ნომრები, სახელები და თარიღები, რომლებიც საფუძვლად უდევს ტრანზაქციას თანხის გადარიცხვისთვის, გადახდის პირობები. |

|

43 "ბეჭდვა" |

ბეჭდით, თუ შესაძლებელია |

|

44 "ხელმოწერა" |

ედება ორგანიზაციის უფლებამოსილი პირის, მაგალითად, მთავარი ბუღალტერის ხელმოწერა. ან მეწარმის ხელმოწერა |

|

45 "საბანკო ნიშნები" |

|

|

60 "გადამხდელის TIN" |

მითითებულია ორგანიზაციის ან მეწარმის TIN. შენიშვნა: პირველი და მეორე სიმბოლო ერთდროულად არ შეიძლება იყოს ნული. |

|

61 "მიმღების TIN" |

|

|

62 "საბანკო გადახდის ქვითარი" |

|

|

71 "ჩარიცხულია გადამხდელის ანგარიშიდან" |

|

|

102 "გადამხდელის საგუშაგო" |

კომპანიის საგუშაგოში შეტანილია საგადასახადო ორგანოში რეგისტრაციის მოწმობიდან. ვაჭრები ამ ველში აყენებენ 0-ს |

|

103 "მიმღების KPP" |

შეიყვანეთ TIN საგადასახადო ოფისიან ფონდი |

|

კოდი მითითებულია ბიუჯეტის კლასიფიკაცია, რომელიც შედგება 20 ციფრისგან |

|

|

მითითებულია იმ მუნიციპალიტეტის OKTMO კოდი, სადაც გადასახადი, შენატანი ან მოსაკრებელია. კოდი შეიძლება შედგებოდეს 8 ან 11 სიმბოლოსგან. 11-ნიშნა კოდში ბოლო სამი ციფრი მიუთითებს იმ დასახლებებზე, რომლებიც შედის მუნიციპალიტეტები. ამიტომ, მუნიციპალიტეტებისთვის, OKTMO კოდი შედგება 8 ციფრისგან, დასახლებებისთვის - 11. OKTMO კოდები შეიცავს მუნიციპალიტეტების რუსულ კლასიფიკატორში OK 033--2013 (დამტკიცებულია Rosstandart-ის ბრძანებით, დათარიღებული 2013 წლის 14 ივნისის No. 159-st). მაგალითად: 45341000 |

ზემოთ, ჩვენ აღვწერეთ, თუ როგორ უნდა შეავსოთ გადახდის დავალების თითოეული ველი 2017 წელს. ახლა წარმოგიდგენთ საილუსტრაციო მაგალითს.

გადახდის სახეობა (ველი 110) გადახდის დავალებაში

ამჟამად, გადახდის ბარათების გამოყენებით ანგარიშსწორება არის უნაღდო ანგარიშსწორების ძირითადი ტიპი რუსეთის ფედერაციის ტერიტორიაზე. თუმცა, მიუხედავად მისი საყოველთაო განაწილებისა, აღნიშნული დოკუმენტის ფორმირებისას არის გარკვეული მახასიათებლები, რომლებიც დამოკიდებულია როგორც სახსრების მიმღებზე, ასევე მათი გადახდის ნებაყოფლობითობაზე. ერთ-ერთი ინდიკატორი, რომელსაც აქვს შევსების მახასიათებლები, არის გადახდის დავალების ველი 110.

ზოგადი დებულებები საგადახდო დავალების შესახებ

საგადახდო დავალების ფორმა შემუშავებულია და დამტკიცებულია რუსეთის ფედერაციის ცენტრალური ბანკის მიერ 19.06.2012 წ. No383-P რეგლამენტით. დასახელებული ფორმა უნდა იყოს შევსებული იმავე მარეგულირებელ დოკუმენტში რუსეთის ცენტრალური ბანკის მიერ დამტკიცებული მეთოდოლოგიის შესაბამისად.

2017 წლის მდგომარეობით, საგადახდო დავალების 110 ველი ასევე არ ექვემდებარება შევსებას, რაც გამომდინარეობს განმარტებებიდან. Ცენტრალური ბანკი, გათვალისწინებულია 19.06.2012წ N 383-პ დებულების No1 დანართში.

ზემოაღნიშნულიდან გამომდინარეობს, რომ ფიზიკური პირების ან რუსეთის საბიუჯეტო სისტემის სასარგებლოდ გადარიცხვის გადახდის დავალების ფორმირებისას, 2017 წლის გადახდის დავალებაში 110 სტრიქონი ცარიელი რჩება.

თუმცა უნდა აღინიშნოს, რომ Ცენტრალური ბანკიგასცა 2014 წლის 30 დეკემბრის N 234-T წერილი, რომლითაც 01/01/2015 დან ითხოვდა გადახდის რეკვიზიტ 110-ში ნულის დაფიქსირებას. გამოცემასთან დაკავშირებით ეს დოკუმენტიიყო კონფლიქტი თანხის გადარიცხვის ორდერების შევსების ბრძანებაში.

2016 წლის 28 მარტიდან დასახელებული წინააღმდეგობები აღმოიფხვრა რუსეთის ცენტრალური ბანკის 2015 წლის 6 ნოემბრის N 3844-U ინსტრუქციების გამოცემით. დასახელებული დოკუმენტის მიხედვით, გადახდის დავალებაში ატრიბუტის 110-ის მნიშვნელობის ასახვა საჭირო აღარ არის.

ამჟამად ბიუჯეტში ფულადი სახსრების ადმინისტრატორები იღებენ ინფორმაციას გადარიცხვის ტიპის შესახებ საბიუჯეტო კლასიფიკაციის კოდის ანალიზიდან. ეს ინფორმაცია აისახება გადახდის დავალების 104-ე ნაწილში.

ყველამ ჯერ ვერ გაარკვია, რომ 2017 წელს გადახდის დავალების შევსებას, რომლის ნიმუშს ჩვენ გთავაზობთ ამ მასალაში, აქვს მრავალი მახასიათებელი 2017 წლიდან კანონმდებლობის მრავალი ცვლილების გამო. განვიხილოთ ისინი დეტალურად.

რითი უნდა იხელმძღვანელოს

საგადახდო დავალების ნიმუში, რომელიც შესაბამისია 2017 წლის შევსებისთვის, დაფიქსირებულია რუსეთის ცენტრალური ბანკის 2012 წლის 19 ივნისის No383-P დებულებით. ამ ფორმას აქვს ინდექსი 0401060.

2017 წელს გადახდის დავალების შევსების ძირითადი წესები ჩამოყალიბებულია:

- ცენტრალური ბანკის 2012 წლის 19 ივნისის No383-პ დებულებაში.

- რუსეთის ფედერაციის ფინანსთა სამინისტროს 2013 წლის 12 ნოემბრის ბრძანება No107n.

და ამათგან მეორე ნორმატიული დოკუმენტებიფინანსთა სამინისტროს 2017 წლის 05 აპრილის No58ნ ბრძანებით ცვლილება და დამატება შევიდა. ამრიგად, 2017 წლის 25 აპრილიდან საგადახდო დავალების შევსებაზე მოქმედებს ახალი წესები და მოთხოვნები.

გთხოვთ, დაუყოვნებლივ გაითვალისწინოთ, რომ 2017 წელს გადახდის დავალების ველების შევსება განსხვავდება:

- ვინც ახორციელებს ანგარიშსწორებას - მის მიმართ ვალდებული ან მე-3 პირი;

- რა გადახდაა საჭირო - გადასახადი, სადაზღვევო პრემია, მოსაკრებელი;

- არის ნებაყოფლობითი გადახდა, ან უკვე მიღებულია მოთხოვნა IFTS-დან მასში მითითებულ ვადაში გადახდის შესახებ.

Რა არის ახალი

2017 წელს საგადახდო დავალების შევსების წესში აღნიშნულმა ცვლილებებმა 2 საკმაოდ სერიოზული საკითხი წამოჭრა. კერძოდ:

- აღნიშნული თარიღიდან მოგვარებულია 101 ველის „გადამხდელის სტატუსი“ შევსების საკამათო საკითხი.

- ახლა ოფიციალურად დაფიქსირდა, თუ როგორ უნდა შეავსოთ გადასახადები მესამე მხარის მიერ გადასახადების ან სადაზღვევო პრემიების გადარიცხვისთვის.

107n ინსტრუქციის ახალმა დებულებებმა 2017 წელს გადახდის დავალების შევსების შესახებ გადახედეს გადამხდელის სტატუსის კოდების სიას 101 ველისთვის. ასე რომ, სადაზღვევო პრემიის გადარიცხვის შემთხვევაში IFTS-ის დეტალების გამოყენებით, თქვენ უნდა მიუთითოთ კოდი:

- 01 - იურიდიული პირის მიერ დასაქმებულთა შენატანების გადარიცხვისას;

- 09 - თუ ვაჭარი აკეთებს შენატანებს (როგორც მისი თანამშრომლებისთვის, ასევე საკუთარი თავისთვის).

კიდევ ერთი სიახლე 2017 წელს გადახდის დავალების შევსებისას არის ის, რომ სადაზღვევო პრემიები შეიძლება გადაირიცხოს მესამე პირებზე. რაც შეეხება გადასახადებს, ასეთი შესაძლებლობა 2016 წლის 30 ნოემბრიდან გაჩნდა.

აი, როგორ უნდა მოიქცნენ მესამე მხარეებმა 2017 წელს გადახდის დავალების შევსებისას:

| მესამე მხარის მიერ გადახდების შევსების მახასიათებლები | |

|---|---|

| ველი | რა უნდა მიუთითო |

| "გადამხდელის TIN" გადამხდელის გამშვები პუნქტი | იმ პირის დეტალები, ვისთვისაც ხდება გადახდა. თუ პირისთვის TIN-ის გარეშე, მაშინ შესაბამის ველში ჩადეთ „0“ და „კოდი“ ველში UIN. |

| "გადამხდელი" | ინფორმაცია წარმომადგენლის შესახებ, რომელიც რეალურად გადარიცხავს ფულს |

| "გადახდის მიზანი" | გადახდის შემსრულებელი პირის TIN და KPP (ფიზიკური პირებისთვის - მხოლოდ TIN). შემდეგ დებენ ნიშანს „//“ და უთითებენ გადასახადების ან შენატანების გადამხდელის სახელს. |

| "გადამხდელის სტატუსი" | იმ პირის სტატუსი, ვისთვისაც ხდება გადახდა: 01 - იურიდიული პირებისათვის; 09 - ინდივიდუალური მეწარმეებისთვის; 13 - ფიზიკური პირებისთვის. |

პრაქტიკა აჩვენებს, რომ კითხვების დიდი რაოდენობა გამოწვეულია საგადახდო დავალების 101 და 110 ველების შევსებით. 2017 წელს ასევე განიცადა ცვლილება 110 ველში „გადახდის სახეობა“, რაც ამარტივებს გადახდის ფორმის შევსებას. ასე რომ, გადასახადებისა და მოსაკრებლების გადამხდელებს უფლება აქვთ საერთოდ არ შეავსონ იგი. ფაქტია, რომ ამიერიდან საგადასახადო ორგანოები და ფონდები განსაზღვრავენ ანგარიშსწორებაში BCC-ის გადახდის სახეს.

IFTS-ის მოთხოვნით

ფედერალური საგადასახადო სამსახურის მოთხოვნით გადახდის დავალების შევსების პროცედურას აქვს საკუთარი მახასიათებლები. 2017 წელს:

| გადახდის შევსება IFTS-ის მოთხოვნის საფუძველზე | |

|---|---|

| ველი | რა უნდა მიუთითო |

| 106 "გადახდის ბაზა" | მიუთითეთ "TR". ანუ დავალიანების დაფარვა შემოწმებიდან მიღებული მოთხოვნის საფუძველზე. |

| 107 "საგადასახადო პერიოდის მაჩვენებელი" | Ბოლო ვადაგადახდა, დადგენილი გადასახადების, მოსაკრებლების გადახდის მოთხოვნაში. ფორმატში "DD.MM.YYYY". |

| 108 "დოკუმენტის ნომერი" | გადასახადის გადახდის, სადაზღვევო პრემიის, მოსაკრებლის მოთხოვნის რაოდენობა |

| 109 | გადასახადის, სადაზღვევო პრემიის, მოსაკრებლის გადახდის შესახებ საგადასახადო ორგანოს მოთხოვნის თარიღი |

ასევე, 2017 წელს გადახდის დავალების შევსების წესებში ნათქვამია: თუ გადასახადების, მოსაკრებლების, სადაზღვევო პრემიების გადარიცხვა ხდება მარეგულირებელი სააგენტოების მოთხოვნით, UIP ღირებულება (ველი 22 - უნიკალური გადახდის იდენტიფიკატორი) პირდაპირ უნდა იყოს მითითებული. გადამხდელზე გაცემულ მოთხოვნაში.

საწარმოს თანამშრომელთა დაზღვევის მიზნით გადასახადების, მოსაკრებლებისა და შენატანების გადახდისათვის გადასახდელი თანხის ჩამოსაყალიბებლად და ასახვის მიზნით შექმნილი საგადახდო დავალება ხორციელდება ფორმა 0401060. თითოეულ ველს აქვს ცალკე ნომერი. აუცილებელია საგადასახადო გამოქვითვებისა და შენატანების გადახდის სსსკ-ის ხელმძღვანელობით საბუთის შევსება, რომელიც შესრულებულია 2017 წ.ამავდროულად, 2017 წელს გასათვალისწინებელია შემდეგი მახასიათებლები:

1. შეუძლებელია 2016 წელს მოქმედი CCC-ის გამოყენება, მაგალითად, CCC-ს PFR-ში შენატანებისთვის მოძველებულია.

2. ასევე შეიცვალა მონაცემები 110-ე სტრიქონისთვის FPR-ში.

2017 წელს შენატანებისა და გადასახადების თანხების შესახებ შევსებული ინფორმაცია იგივეა:

1. პუნქტი 1 აღწერს ორგანიზაციის სახელს.

2. შემდეგი, მითითებულია ფორმის ნუმერაცია, რომელიც შეესაბამება მართვის დოკუმენტების სრულიად რუსულ სტანდარტ-კლასიფიკატორს, რომელიც დამტკიცებულია ჯერ კიდევ 1993 წელს.

3. მე-3 სვეტში იწერება გადახდის ნომერი, რომელიც იწერება არა სიტყვებით, არამედ რიცხვებით.

4. მე-4 პუნქტი შედგება შეტყობინების შევსების თარიღისგან. აქ თქვენ უნდა დაიცვას ეს წესები:

თუ დოკუმენტი წარდგენილია ნაბეჭდი, სრული თარიღი დატანილია ფორმატის DD.MM.YYYY;

ელექტრონული ვერსია გულისხმობს თარიღის ფორმატში ჩაწერას საკრედიტო დაწესებულება. დღე აღინიშნება 2 ციფრით, თვე ორით, წელიწადი კი ოთხით.

5. მე-5 პუნქტში დააფიქსირეთ ერთ-ერთი მნიშვნელობა: „გადაუდებელი“, „ტელეგრაფი“, „ფოსტა“ ან ბანკის მიერ განსაზღვრული სხვა მაჩვენებელი. შეგიძლიათ დატოვოთ სვეტი ცარიელი, თუ ბანკი იძლევა საშუალებას.

6. მე-6 პუნქტში ჩაწერეთ გადახდის ოდენობა. ამავდროულად, რუბლი იწერება სიტყვებით, ხოლო კაპიკები ჩამოთვლილია რიცხვებში. რუბლი და კაპიკები არ მცირდება ან მრგვალდება. თუ გადასახდელი თანხა მთლიანია და არ აქვს მცირე თანხა, მაშინ მძიმით გამოყოფილი პენი ვერ დაფიქსირდება. "თანხის" ხაზში მითითებულია თანხა, შემდეგ კი ტოლობის ნიშანი "=".

7. მე-7 პუნქტი შეიცავს გადასახდელ თანხას ციფრებით. რუბლი გამოყოფილია მცირე ცვლილებისგან ტირეთი "-". თუ რიცხვი არის მთელი რიცხვი, მაშინ მის შემდეგ მოთავსებულია ტოლობის ნიშანი "=".

8. პუნქტში „8“ მითითებულია გადამხდელის დასახელება, თუ ეს არის იურიდიული პირი, უნდა დაწეროთ დასახელება სრულად, აბრევიატურებისა და შემოკლებების გარეშე.

9. მე-9 პუნქტში შეიყვანეთ საბანკო დაწესებულებაში რეგისტრირებული გადამხდელის ანგარიშის ნუმერაცია.

10. მე-10 პუნქტის შინაარსი: ბანკის დასახელება და მისი ადგილმდებარეობის მისამართი.

11. 11 ქულა აჩვენებს ბანკის კოდი, რომელიც განსაზღვრავს დაწესებულებას, სადაც ემსახურება გადასახადებისა და შენატანების გადამხდელს.

12. მე-12 პუნქტი შედგება გადასახადის გადამხდელის ბანკის საკორესპონდენტო ანგარიშის ნომრისგან.

13. მე-13 პუნქტი განსაზღვრავს ბანკს, რომელიც მიიღებს გადარიცხულ სახსრებს. 2014 წლიდან შეიცვალა რუსეთის ბანკის ფილიალების სახელები, ასე რომ წაიკითხეთ ეს კითხვა ფინანსური ინსტიტუტის ოფიციალურ ვებსაიტზე.

14. 14 პუნქტი შედგება საბანკო საქმიანობისგან საიდენტიფიკაციო კოდიდაწესებულება, რომელიც იღებს ფულს.

15. მე-15 სვეტში უნდა ჩაწეროთ შესაბამისი საბანკო ანგარიშის ნომერი, სადაც ირიცხება შენატანები.

16. მე-16 სტრიქონში მითითებულია სახსრების მიმღები საწარმოს სრული ან შემოკლებული სახელწოდება. თუ ეს ინდივიდუალური მეწარმე- ჩაწერეთ სრული გვარი, სახელი და პატრონიმი, ასევე იურიდიული სტატუსი. თუ ეს არ არის ინდივიდუალური მეწარმე, საკმარისია მიუთითოთ მოქალაქის სრული სახელი.

17. მე-17 სვეტში ფიქსირდება თანხის მიმღები ფინანსური დაწესებულების ანგარიშის ნომერი.

18. რეკვიზიტი 18 ყოველთვის შეიცავს დაშიფვრას „01“.

19. მე-19 რეკვიზიტთან დაკავშირებით, აქ არაფერია დაფიქსირებული, თუ ბანკმა სხვაგვარად არ გადაწყვიტა.

20. 20 რეკვიზიტიც ცარიელი რჩება.

21. სტრიქონი 21 მოითხოვს გადასახდელი თანხის თანმიმდევრობის დადგენას საკანონმდებლო დოკუმენტების შესაბამისი ფიგურით.

22. რეკვიზიტი 22 ითვალისწინებს გადასახდელი თანხის კლასიფიკატორის კოდს, იქნება ეს შენატანები თუ გამოქვითვები გადასახადებისთვის. კოდი შეიძლება შედგებოდეს 20 და 25 ციფრისგან. რეკვიზიტს აქვს ადგილი, თუ ის დაფიქსირებულია ფულის მიმღების მიერ და ცნობილია გადასახადის გადამხდელისთვის. თუ მეწარმე დამოუკიდებლად გამოთვლის, რა თანხა უნდა გადარიცხოს, არ არის საჭირო უნიკალური იდენტიფიკატორის გამოყენება. თანხის მიმღები დაწესებულება განსაზღვრავს გადახდებს TIN, KPP, KBK, OKATO ნუმერაციის მიხედვით. ამიტომ სტრიქონში მივუთითებთ კოდს „0“. საკრედიტო დაწესებულების მოთხოვნა უკანონოდ ითვლება, თუ TIN-ის დაფიქსირებისას საჭიროა დამატებით დაწეროთ ინფორმაცია კოდზე.

23. ველი 23 ცარიელი დატოვეთ.

24. 24-ე ველში აღწერეთ რა მიზნებისთვის ხდება გადახდა, მისი დანიშნულება. ასევე, სავალდებულოა საქონლის დასახელების, სამუშაოების, მომსახურების, ნუმერაციისა და ნომრების მითითება, რომლის მიხედვითაც გადის დოკუმენტაცია, რომლის მიხედვითაც ხდება გადახდა. ეს შეიძლება იყოს ხელშეკრულებები, აქტები, საქონლის ინვოისები.

25. რეკვიზიტი 43 მოიცავს IP ბეჭდის დადებას.

26. 44-ე ველი შედგება ორგანიზაციის უფლებამოსილი თანამშრომლის, ხელმძღვანელის ან შესაბამისი უფლებამოსილი პირის ხელმოწერისგან. გაუგებრობის თავიდან ასაცილებლად საბანკო ბარათში უნდა იყოს შეყვანილი უფლებამოსილი პირი.

27. 45-ე სტრიქონი შეიცავს ბეჭედს, თუ დოკუმენტი დამოწმებულია რწმუნებულის მიერ, საკმარისია მისი ხელმოწერა.

28. რეკვიზიტი 60 აფიქსირებს გადასახადის გადამხდელის TIN-ს, თუ ის ხელმისაწვდომია. ასევე, ინფორმაციის შეყვანა ამ სტრიქონში შეიძლება მათ მიერ, ვინც ჩაიწერა SNILS სტრიქონში 108 ან იდენტიფიკატორი ველში 22.

29. მიმღების TIN განისაზღვრება რეკვიზიტში 61.

30. 62-ე სტრიქონში დასაქმებული საბანკო დაწესებულებააფიქსირებს გადამხდელთან დაკავშირებულ ფინანსურ ინსტიტუტში შეტყობინების შეტანის თარიღს.

31. 71-ე ველში მოცემულია გადასახადის გადამხდელის ანგარიშიდან თანხის ჩარიცხვის თარიღი.

32. ველში 101 აფიქსირებს გადამხდელის სტატუსს. თუ ორგანიზაცია არის იურიდიული პირი, ჩაწერეთ 01. თუ თქვენ ხართ საგადასახადო აგენტი, შეიყვანეთ 02. მე-14 კოდი ეხება გადამხდელებს, რომლებიც ახორციელებენ ვალდებულებებს ფიზიკურ პირებთან. ეს მხოლოდ სტატუსების მცირე ჩამონათვალია, უფრო სრულყოფილი შეგიძლიათ იხილოთ რუსეთის ფინანსთა სამინისტროს ბრძანების მე-5 დანართში, რომელიც გამოიცა 2013 წლის ნოემბერში და დარეგისტრირდა რეესტრში 107n ნომრით.

33. ველი 102 შედგება შენატანებისა და გადასახადების გადამხდელის KPP-ისგან. კომბინაცია მოიცავს 9 ციფრს, რომელთაგან პირველი არის ნულები.

34. ველი 103 - სახსრების მიმღების KPP.

35. სტრიქონი 104 მიუთითებს BCF ინდიკატორს, რომელიც შედგება 20 თანმიმდევრული ციფრისგან.

36. რეკვიზიტი 105 აჩვენებს OKTMO კოდს - 8 ან 11 ციფრი, მათი ჩაწერა შესაძლებელია საგადასახადო დაბრუნების.

37. რეკვიზიტ 106-ში საბაჟო და საგადასახადო გადახდების განხორციელებისას ჩაიწერეთ გადახდის საფუძველი. TP მითითებულია, თუ გადახდა ეხება მიმდინარე საანგარიშო პერიოდს (წელს). ZD ნიშნავს ფულის ნებაყოფლობით შენატანს ვალდებულებებისთვის, რომლებიც გადის გასულ საანგარიშო პერიოდებში, თუ არ არსებობს საგადასახადო ორგანოების მიერ გადახდის მოთხოვნები.

სად მივიღოთ სრული სიაშესაძლო ღირებულებები? რუსეთის ფინანსთა სამინისტროს ბრძანების მე-2 დანართის მე-7 პუნქტში და მე-3 დანართის მე-7 პუნქტში.

თუ სხვა გამოქვითვებია გაკეთებული ან კონკრეტული ინდიკატორის დაფიქსირება შეუძლებელია, ჩაწერეთ „0“.

38. რეკვიზიტი 107 ივსება გადახდის მიზნის შესაბამისად:

გადასახადების გადახდის შემთხვევაში, საგადასახადო პერიოდი ფიქსირდება, მაგალითად, MS 02.2014;

თუ საბაჟო გადასახდელებში შეტანილია შენატანები, მიეთითება საბაჟო განყოფილების საიდენტიფიკაციო კოდი;

თქვენ უნდა შეიტანოთ თანხა სხვა შენატანებთან დაკავშირებით - ჩაწერეთ "0".

39. საგადასახადო გამოქვითვის გადახდა ითვალისწინებს ქაღალდის ნომრის შეყვანას, რომელიც მოქმედებს როგორც გადახდის საფუძველი.

40. რა მონაცემებია ჩაწერილი ველში 109?

თუ თქვენ უნდა გადაიხადოთ საგადასახადო შემოსავლები და გამოქვითვები საბაჟო დეპარტამენტი s, განსაზღვრეთ ქაღალდის თარიღი, რომელიც არის გადახდის საფუძველი, ყურადღება მიაქციეთ კოდირებაში 10 ციფრის არსებობას (ინდიკატორების სრული სია შეგიძლიათ იხილოთ მე-2 დანართის მე-10 პუნქტში და მე-3 დანართის მე-10 პუნქტში. რუსეთის ფინანსთა სამინისტროს ბრძანება);

თუ სხვა თანხა გადაირიცხება სახელმწიფო ბიუჯეტის სახსრებში, ჩაწერეთ „0“.

ველში 110 აღარ არის საჭირო გამოქვითვების ტიპის შევსება.

107 ხაზის შედგენის მახასიათებლები 2017 წლის გადახდაში

ბუღალტერებს აინტერესებთ, რა დახვეწილობა აქვს 2017 წელს გადახდის დოკუმენტში მდებარე 107 ხაზის შევსებას. რეკვიზიტი 107 მიუთითებს საგადასახადო პერიოდზე, როდესაც ხდება შენატანის ან გადასახადის გადახდა. თუ საგადასახადო პერიოდის დადგენა შეუძლებელია, მე-107 სვეტში შეიტანება „0“.

რა კომპონენტებისგან შედგება და რას მიუთითებს საგადასახადო პერიოდის მაჩვენებელი, ექსპერტებმა გააზიარეს:

კომბინაციის 8 ციფრი განსხვავდება სემანტიკური მნიშვნელობით;

2 ციფრი ითვლება განცალკევებად და, შესაბამისად, გამოყოფილი წერტილით.

107 ატრიბუტის მნიშვნელობა განსაზღვრავს გადახდის სიხშირეს:

ყოველთვიური რეგულარულობა (MS);

კვარტალური (Q);

ნახევარწლიური (PL);

წლიური (GP).

რას ნიშნავს ნიშნები?

1. პირველი 2 სიმბოლო მიუთითებს ფულის გადახდის სიხშირეს.

2. 4–5 ციფრი იძლევა ინფორმაციას საანგარიშო პერიოდის თვის ნომრის შესახებ, თუ ჩვენ ვსაუბრობთკვარტალურ გადახდებზე - კვარტალის ნომერი ფიქსირდება, ნახევარწლიური გამოქვითვებისთვის მოქმედებს ნახევარი წლის ნომერი. რაც შეეხება თვის აღნიშვნას, ეს შეიძლება იყოს ინდიკატორი 01-დან 12-მდე. კვარტალის ნომერი შედგება მნიშვნელობებისაგან 01-04. ნახევარი წლის რიცხვი დაფიქსირდა 01–02.

3. რეკვიზიტების 3, 6 ნიშანი 107 ყოველთვის გამოყოფილია წერტილებით.

4. 7-10 სიმბოლო შეიცავს გამოქვითვების გადახდის წელს.

5. თუ გადახდა ხდება წელიწადში მხოლოდ ერთხელ, მაშინ მე-4 და მე-5 ციფრი წარმოდგენილია „0“-ით.

მაგალითები, თუ როგორ უნდა შეავსოთ ხაზი 107 2017 წლის გადახდაში

როგორ შეიძლება გამოიყურებოდეს 2017 წლის საგადახდო დავალების 107 ველის შედგენის ნიმუშები?

მაგალითები ნაჩვენებია ქვემოთ:

1. მს.02.2017წ;

2. კ.01.2017წ.;

3. PL.02.2017წ;

4. დ.გ.00.2017წ.;

5. 04.09.2017.

დასაბეგრი პერიოდიგადახდებში ფიქსირდება 3 შემთხვევაში:

თუ გადახდები განხორციელდა მიმდინარე სააღრიცხვო პერიოდში;

თუ ანგარიშვალდებული პირიდამოუკიდებლად აღმოაჩენს საგადასახადო დეკლარაციაში შეცდომით მითითებულ მონაცემებს;

წარსულში დამატებითი გადასახადის თანხების ნებაყოფლობით გადახდისას საანგარიშო პერიოდი, თუ ჯერ არ ყოფილა მოთხოვნა საგადასახადო ორგანოდან მოსაკრებლების გადახდის აუცილებლობის შესახებ.

აღირიცხება იმ საგადასახადო პერიოდის ღირებულება, რომლისთვისაც გადაიხადა ან დამატებით გადაიხადა თანხები.

თუ წარმოშობილი ნებისმიერი სახის დავალიანება დაფარულია, იქნება ეს დავალიანება განვადებით, გადავადებული თუ რესტრუქტურიზაცია, აგრეთვე საწარმოს გაკოტრება, რომელსაც აქვს დავალიანება ან ვადაგადაცილებული სესხი, თქვენ უნდა დააფიქსიროთ კონკრეტული ნომერი, რომელიც მიუთითებს იმ დღეს, როდესაც თანხის თანხა.

გადახდის ვადა შემდეგია:

1. TR - აფიქსირებს გადახდის ვადას, რომელიც განისაზღვრება საგადასახადო ორგანოდან მიღებულ შეტყობინებაში საჭირო თანხის გადახდის შესახებ;

2. რს – თარიღი, როდესაც გადახდილია საგადასახადო შენატანებთან დაკავშირებით განვადებით დავალიანების ნაწილი, განვადების განრიგის გათვალისწინებით;

3. FROM - ყურადღებას ამახვილებს საშეღავათო პერიოდის დასრულების თარიღზე;

4. RT - თარიღი, როდესაც გადახდილია რესტრუქტურიზებული დავალიანების გარკვეული წილი, რომელიც შეესაბამება გრაფიკს;

5. PB - ნომერი, როდესაც პროცედურა მთავრდება, ხდება ორგანიზაციის გაკოტრების დროს;

6. PR - ვალის ამოღების შეჩერების თარიღი;

7. ინ - აფიქსირებს გადასახადებისთვის საინვესტიციო სესხის წილის გადახდის თარიღს.

თუ გადახდა აპირებს დავალიანების გასტუმრებას და გადის შემოწმების აქტის ან აღმასრულებელი დოკუმენტის შესაბამისად, საგადასახადო საანგარიშგებო პერიოდის ღირებულებაში ფიქსირდება „0“. თუ გადასახადის თანხა გადაირიცხება ვადამდე, მაშინ საწარმოს ხელმძღვანელი აფიქსირებს მომავალ საგადასახადო პერიოდს, რომელშიც იგეგმება მოსაკრებლებისა და გადასახადის გამოქვითვის გადახდა.

გამოქვითვის წესი 2017 წლის საგადახდო დავალებაში

რა დავალებას იცავს გადამხდელი, აისახება გადახდის დავალებაში, კერძოდ, 21-ე სვეტში. როგორია დაკლებული თანხების თანმიმდევრობა? ეს არის თანხის დებეტის თანმიმდევრობა, რომელსაც ფინანსური ინსტიტუტი იცავს კლიენტისგან მოთხოვნის დამუშავებისას. რიგის თვალთვალის საკითხს ბანკი წყვეტს, თუმცა ბუღალტერი მთლიანად არ უნდა დაეყრდნოს აუტსაიდერებს, თავად აკონტროლოს ეს პროცესი.

თითოეულ გადახდის დავალებაში, ველში 21, ჩაწერეთ შეკვეთა 1-დან 5-მდე. რომელ ორდერს შეიძლება მიეწეროს მიმდინარე გამოქვითვები? არა სხვაგვარად მეხუთე ეტაპის გარდა, რადგან ისინი ტარდება ნებაყოფლობით საფუძველზე. რაც შეეხება საგადასახადო და საკონტროლო ორგანოების გადახდის დავალებებს, ისინი კლასიფიცირდება მესამე პრიორიტეტად. ანუ ველში 21 თქვენ უნდა დაწეროთ 3.

მესამე პრიორიტეტული ანაზღაურებაა ასევე ორგანიზაციის თანამშრომლებზე დარიცხული მიმდინარე შემოსავალი.

ექსპერტებმა უფრო დეტალურად უთხრეს გადახდების თანმიმდევრობის შესახებ:

1. პირველი პრიორიტეტი ენიჭება სააღსრულებო დოკუმენტებით განხორციელებულ გადახდებს, რომლებიც ითვალისწინებს ჯანმრთელობისა და სიცოცხლის გაუარესების გამომწვევი ზიანის ანაზღაურებას. ეს ასევე მოიცავს თანხის გადარიცხვას სარემონტო გადახდების აღდგენისთვის.

2. მეორე ადგილზე აღირიცხება ყოფილ და ამჟამინდელ თანამშრომელთა შრომის ანაზღაურება და ხელფასები, ინტელექტუალური საქმიანობის ავტორებისთვის ანაზღაურება.

3. მესამე პრიორიტეტი მოქმედებს თანამშრომლებზე გაცემული ხელფასის გამოქვითვაზე. ასევე, მესამე ადგილზე, დაშვებულია გადასახადებისა და მოსაკრებლების გადახდასთან დაკავშირებით წარმოქმნილი დავალიანების ჩამოწერა, მიღებულ შეტყობინებასთან დაკავშირებით. საგადასახადო სამსახური. სადაზღვევო პრემიებიმესამე ადგილს იკავებს ასევე მაკონტროლებელი და აუდიტორული ორგანოების სახელით გადახდილი.

4. სხვა ფულადი მოთხოვნები ნაწილდება მეოთხე პრიორიტეტში.

5. დარჩენილი გამოქვითვები ემორჩილება კალენდარულ რიგს - გამოქვითვების მიმდინარე თანხებს, რომლებიც პირდაპირ კავშირშია გადასახადებთან და შენატანებთან.

საგადახდო დავალების 101-ე სვეტი შეიცავს ინფორმაციას სახსრების გადამხდელის სტატუსის შესახებ. სტატუსის განსაზღვრა შეგიძლიათ ფინანსთა სამინისტროს ბრძანების მე-5 დანართში მითითებულ ინფორმაციაზე დაყრდნობით, რომელიც რეგისტრირებულია 107n ნომრით.

როგორ შეავსოთ ველი 101 გადახდის დავალებაში 2017 წელს?

ვთქვათ, შეზღუდული პასუხისმგებლობის საზოგადოება სახელწოდებით "წარმატება" იყენებს გამარტივებულ საგადასახადო სისტემას და მოქმედებს სმოლენსკის ოლქის ელნინსკის რაიონში. ასახულია 2017 წლის პირველი კვარტლის საბოლოო მაჩვენებლები შემოსავლის მხარეკომპანიები 350,000 რუბლის ფარგლებში. შეღავათიანი ტარიფებირეგიონში შემოსავლის წილის გადასახადზე არ არის გათვალისწინებული.

Ამიტომაც წინასწარ თანხა 2017 წლის I კვარტალში ორგანიზაციის საქმიანობის დასრულების შემდეგ გადარიცხვის გამარტივებული საგადასახადო სისტემით გავლა არის:

350,000 * 6% = 21,000 რუბლი.

ეს ნიშნავს, რომ 2017 წლის 14 აპრილს 71 ნომრით დარეგისტრირებულ საგადახდო დავალებაზე საუბარია 2017 წლის 1 კვარტალში გამარტივებული საგადასახადო სისტემით ავანსის სახით თანხის გადარიცხვაზე საგადასახადო ორგანოში 21000 ოდენობით. რუბლი. ბუღალტერმა ან სხვა ანგარიშვალდებულმა პირმა სწორად უნდა შეავსოს ამ თანხის საგადახდო დავალება.

ასე რომ, 21-ე ველში გადასახადის გადარიცხვის შესაბამისად შეიტანება გადასახადის გამოქვითვის, სადაზღვევო პრემიის და სხვა სახის გადახდების გადახდის მეხუთე რიგი.

101-ე სტრიქონში ჩაწერეთ 01, რადგან კომპანია გადარიცხავს საგადასახადო შემოსავლებს. ველში 104 დააყენეთ BCC გადასახადის თანხების გადახდისთვის შემოსავლის გამარტივებული დაბეგვრის ფორმატის მიხედვით - 18210501011011000110. სტრიქონში ნომერი 105 ვწერთ - OKTMO სმოლენსკის ოლქის ელნინსკის ოლქში - 66619000. სტრიქონში ჩაწერეთ 106, სვეტში 07 - KV 01.2017, რაც გულისხმობს მოძრაობის სახსრებს 2017 წლის 1 კვარტალში. განყოფილებაში 108 დააყენეთ "0", ველში 109 - ასევე "0".

22-ე სტრიქონში მითითებულია შპს-ს მიერ გადასახადის მიმდინარე გამოქვითვები და შენატანების გადახდა, რომელიც კომპანიამ დამოუკიდებლად გამოითვალა, ამიტომ ჩვენ ვწერთ "0". UIN-ში ამ საქმესარ არის დაფიქსირებული. 24-ე ხაზზე შედით დამატებითი ინფორმაციაფულის გადარიცხვით.

სწორის ნათელი მაგალითია საგადასახადო აღრიცხვადა საწარმოს ფულადი ნაკადების ასახვა მოცემულია ქვემოთ. მწვანე ელფერით არის გადახდის დავალების ხაზის ნომრები.

ორგანიზაცია აკლებს გადასახადებს და სადაზღვევო პრემიებს, ხელმძღვანელობს იგივე შევსების წესებით, რომლებიც ძალაში შედის 2017 წლის 1 იანვრიდან. ცვლილებები შეეხო 107-110 ველების შევსებას.

კიდევ ერთი მნიშვნელოვანი ცვლილება არის ის, რომ სადაზღვევო პრემიებთან დაკავშირებულმა BCC-მ კორექტირება განიცადა.

საგადახდო დავალების ნიმუში 2017 ჩამოტვირთვა

2017 წელს დაფიქსირდა რეკორდული რაოდენობის ცვლილებები ბუღალტრულ აღრიცხვასთან და სტატისტიკური ანგარიშგებაორგანიზაციები. სწორი შევსებისთვის, თქვენ უნდა იცოდეთ ყველა ინოვაციის შესახებ. ახლებურად ხდება საგადახდო დავალების შევსებაც 2017 წელს. სტატიაში მოცემული ნიმუში დაგეხმარებათ ყველა ინფორმაციის სწორად ჩვენებაში.

გადახდის დავალება საშუალებას აძლევს ორგანიზაციას გასცეს შეკვეთა მომსახურე ბანკითანხების გადარიცხვა, მათ შორის სხვადასხვა საზედამხედველო ორგანოებისთვის. აუცილებელია გამოქვითვები FIU-სა და ფედერალურ საგადასახადო სამსახურში დროულად, რათა არ დაირღვეს ვადები. დასრულებული ნიმუშები 2017 წლის გადახდის დავალება დაგეხმარებათ თავიდან აიცილოთ ინფორმაციის არასწორი შეყვანა. ამ შემთხვევაში ბანკი დაუყოვნებლივ განახორციელებს გადახდას დოკუმენტის მიღებისთანავე.

ცვლილებები

საწარმოში ნებისმიერ ბუღალტერს ემუქრება გადახდის დავალება. ამიტომ მათი შევსება არ უნდა იყოს პრობლემა. მაგრამ 2017 წლიდან რამდენიმე ინოვაცია შევიდა ძალაში. ისინი უნდა იქნას გათვალისწინებული მონაცემების შეყვანისას. შეგიძლიათ ჩამოტვირთოთ 2017 წლის გადახდის დავალების შევსების ნიმუში ჩვენი ვებ – გვერდიდან.

გადახდის შესავსებად, თქვენ უნდა გამოიყენოთ ფორმა 0401060. თქვენ უნდა გამოიყენოთ ეს კონკრეტული ერთიანი ფორმავიდრე შეიყვანოთ მონაცემები თავისუფალი ფორმით. დარწმუნდით, რომ შეავსეთ ყველა ველი ყურადღებით, რათა არ დაუშვათ შეცდომები.

ამ წლის ძირითადი ცვლილებებია:

1. ორგანიზაციამ უნდა გამოიყენოს განახლებული CSC-ები. სადაზღვევო პრემიების 2017 წლის გადახდის დავალების შევსების ნიმუში გეტყვით სად უნდა შეიყვანოთ ისინი.

2. განახლებული ინფორმაცია სტრიქონზე 110 FIU-ში გამოქვითვის განხორციელების შემთხვევაში.

გამოდის, რომ ახალი წესების მიხედვით, აუცილებელია გამოქვითვასთან დაკავშირებული გადახდების შევსება:

საშემოსავლო გადასახადი;

გადასახადი გადახდილი ორგანიზაციებისთვის, რომლებიც იმყოფებიან გამარტივებულ საგადასახადო სისტემაზე;

წვლილი FSS-სა და FFOMS-ში.

დოკუმენტის შევსება საშემოსავლო გადასახადიმაგალითად, უმჯობესია თვალწინ გქონდეთ პირადი საშემოსავლო გადასახადის გადახდის დავალების ნიმუში 2017 წელს.

მნიშვნელოვანი ფუნქციებიშევსება

ორგანიზაციებს უფლება აქვთ წარმოადგინონ გადახდის დავალება არა მხოლოდ ქაღალდზე, არამედ ელექტრონული ფორმითაც. ამ უკანასკნელ შემთხვევაში დოკუმენტის მომზადების თარიღი შეიტანება ავტომატურად და ბანკის მიერ დადგენილი ფორმატით (ქაღალდის ვერსიის შევსებისას გამოყენებული უნდა იყოს ფორმატი dd.mm.yyyy). 2017 წლის გადახდის დავალების ყველა ველი (ნიმუში დაგეხმარებათ გაიგოთ მათში ინფორმაციის შეყვანის ფორმატი) მკაცრად დაცვით დამყარებული წესრიგი.

მაგალითად, თავად საგადახდო დავალების ნომერი იწერება ციფრებით, ხოლო გადახდის ოდენობა შემდეგი ფორმატით: „ოცდაოთხი ათას ხუთასი რუბლი 16 კაპიკი“. მაგრამ არ არის აუცილებელი გადახდის ტიპის მითითება, თუ ბანკი ამ ინფორმაციას თავად შეაქვს.

მნიშვნელოვანია საანგარიშო პერიოდის სწორად დაფიქსირება. თუ გადახდა განხორციელდა საგადასახადო გამოქვითვისთვის, მაშინ უნდა იყოს მითითებული საგადასახადო პერიოდი, რომელსაც ეს გამოქვითვა ეხება. მაგალითად, 2017 წელს FSS-ის გადახდის დავალებას (მოძებნეთ ნიმუში სტატიაში) უნდა ჰქონდეს საგადასახადო პერიოდის მითითება „MS (KV / PL / GP) მმ. წწ. თუ ბუღალტერს არ შეუძლია დამოუკიდებლად განსაზღვროს პერიოდი, მაშინ შესაბამის სვეტში შეიტანება "0".

მნიშვნელოვანია სწორად მიუთითოთ გადამხდელის სტატუსი. მაგალითად, თუ ორგანიზაცია დააკლებს გამარტივებულ საგადასახადო სისტემას, მაშინ მას ენიჭება სტატუსი 01. ხოლო თუ დასაქმებულებს სადაზღვევო პრემიები ჩამოუჭრეს, იურიდიულ პირს უკვე ექნება საგადასახადო აგენტის სტატუსი (02). იმისათვის, რომ არ დაიბნეთ, შეგიძლიათ ნახოთ FFOMS-ის საგადახდო დავალების ნიმუში 2017 წელს ან დაადგინოთ სტატუსი რუსეთის ფედერაციის ფინანსთა სამინისტროს №107n ბრძანების გამოყენებით. უახლესი გამოცემა.

გაითვალისწინეთ, რომ გადასახადების და სადაზღვევო პრემიების გადახდების შევსების წესები ახლა იგივეა. კიდევ ერთი მნიშვნელოვანი ცვლილება, სადაზღვევო პრემიების გადახდის დავალების შედგენისას - 2017 წლის 1 იანვრიდან, თქვენ არ გჭირდებათ PFR-ის ან FSS-ის დეტალების მითითება, თქვენ უნდა დაარეგისტრიროთ თქვენი საგადასახადო სამსახურის დეტალები.

გადახდის ორდერის სადაზღვევო პრემიები 2017 წელს

2017 წელს ფედერალურ საგადასახადო სამსახურში სადაზღვევო პრემიების ადმინისტრირების გადაცემასთან დაკავშირებით შეიცვალა გადახდის დავალების შევსების წესი. კერძოდ, შეიცვალა გადამხდელის მონაცემები, გადამხდელის სტატუსი, რომელიც აუცილებლად უნდა იყოს მითითებული 101-ე ველში, განახლებულია CCC. ამ პუბლიკაციაში გავარკვევთ, თუ როგორ უნდა შეავსოთ საგადახდო დავალება 2017 წელს და შევთავაზოთ მკითხველს 2017 წლის სადაზღვევო პრემიის საგადახდო დავალების ნიმუში.მიმღების დეტალები სადაზღვევო პრემიების გადახდის დავალებაში 2017 წ

2017 წლიდან დაწყებული, ყველაზეშენატანები უნდა გადაირიცხოს არა ფონდებში, როგორც წინა წლებში, არამედ ფედერალურ საგადასახადო სამსახურში. FSS-ში მხოლოდ ერთი ტიპის შენატანი უნდა იყოს გადახდილი: შენატანები თანამშრომლების ხელფასიდან სავალდებულო დაზღვევასამსახურში ავარიებისგან და პროფესიული დაავადებები, როგორც ადრე. დარჩენილი შენატანები ახლა გადასახდელია FTS-ზე.

კერძოდ:

წვლილი ფიქსირებული ზომაინდივიდუალური მეწარმეების სავალდებულო საპენსიო დაზღვევისთვის „საკუთარი თავისთვის“;

შენატანები ფიქსირებული ოდენობით სავალდებულო ჯანმრთელობის დაზღვევა IP "ჩემთვის";

დასაქმებულთა ხელფასიდან შენატანი ჯანმრთელობის სავალდებულო დაზღვევაში;

შენატანები დასაქმებულთა ხელფასიდან სავალდებულო საპენსიო დაზღვევაში;

დროებითი ინვალიდობისა და დედობის სავალდებულო დაზღვევის თანამშრომელთა ხელფასიდან შენატანები.

შესაბამისად, ფედერალურ საგადასახადო სამსახურში გადახდილი სადაზღვევო პრემიებისთვის, აუცილებელია მიუთითოთ IFTS-ის დეტალები, რომელშიც რეგისტრირებულია ინდივიდუალური მეწარმე (ორგანიზაცია).

ველი 16 – „მიმღები“ სადაზღვევო პრემიის საგადახდო დავალებაში 2017 წ

ასე რომ, ფედერალური საგადასახადო სამსახურის 01.12.16 No ЗН-4-1 წერილის მიხედვით. [ელფოსტა დაცულია], მე-16 ველში „მიმღები“ უნდა მიეთითოს სხეულის შემოკლებული სახელწოდება ფედერალური ხაზინა, ხოლო ფრჩხილებში არის საგადასახადო სამსახურის შემოკლებული სახელწოდება, სადაც ხდება გადახდა. მაგალითად: “UFK in Moscow (IFTS of Russia No. 7 in Moscow).

ველი 61, 103 - „TIN“, „KPP“ სადაზღვევო პრემიის გადახდის დავალებაში 2017 წ.

61 "TIN" და 103 "KPP" ველებში უნდა იყოს მითითებული TIN და საგადასახადო სამსახურში რეგისტრაციის მიზეზის კოდი, როგორც გადასახადების გადახდისას.

ველი 101 - გადამხდელის სტატუსი სადაზღვევო პრემიების გადახდის დავალებაში 2017 წ.

ინოვაციებთან დაკავშირებით, ალბათ, ყველაზე გაუგებარი საკითხი იყო გადამხდელის სტატუსი საგადახდო დავალებაში, რომელიც აუცილებლად უნდა იყოს მითითებული 101 ველში. რუსეთის ფედერაციის ფინანსთა სამინისტროს No107n ბრძანების No5 დანართი. ამასთან, შენატანების ადმინისტრირების გადაცემამ ფედერალურ საგადასახადო სამსახურში შეცვალა გადამხდელის სტატუსი მიმღებთან მიმართებაში, რამაც ეჭვქვეშ დააყენა ადრე გამოყენებული წესები.

ამ მასალის გამოქვეყნების მომენტისთვის ამ თემაზე ოფიციალური განმარტებები არ არსებობს. ინტერნეტის თემატურ ფორუმებზე ბუღალტერები გამოთქვამენ სამ აზრს და რომელი მათგანია აბსოლუტურად სწორი, ჯერ კიდევ არ არის ნათელი. მხოლოდ ერთი რამ გადაარჩენს სიტუაციას: მაშინაც კი, თუ არასწორი გადამხდელის სტატუსი მითითებულია ველში 101, ეს არ გამოიწვევს გადახდის დაკარგვას და შემდგომ დავალიანებას დაზღვეულისგან. ფედერალური საგადასახადო სამსახურის ინსპექტორები ითვლიან გადახდებს, მაშინაც კი, თუ გადამხდელის სტატუსი არასწორად არის მითითებული.

ასე რომ, გთავაზობთ სამ თვალსაზრისს 2017 წელს სადაზღვევო პრემიის გადახდის დავალებაში 101 ველის შევსების საკითხთან დაკავშირებით.

STATUS "14"

ერთ-ერთი მოსაზრების მიხედვით, ველი 101 უნდა იყოს „14“, რაც გულისხმობს გადასახადის გადამხდელებს, რომლებიც იხდიან ფიზიკურ პირებს. და მიუხედავად იმისა, რომ ასეთ სტატუსს არანაირი კავშირი არ აქვს დაზღვეულთან, არაერთმა IFTS-მა მოახერხა ოფიციალური პასუხის გაცემა, რომ 101 ველის მნიშვნელობა ზუსტად უნდა იყოს "14".

STATUS "08"

სხვა თვალსაზრისის მიხედვით, ველი 101 უნდა შეიცავდეს მნიშვნელობას "08", რომელიც მოქმედებდა წინა წლებში და ნიშნავს ინდივიდუალურ მეწარმეებს და ორგანიზაციებს, რომლებიც გადარიცხავენ თანხებს რუსეთის ფედერაციის საბიუჯეტო სისტემაში სადაზღვევო პრემიებისა და სხვა გადასახადების გადასახდელად. აღსანიშნავია, რომ Sberbank-online იღებს გადახდის ბრძანებებს სადაზღვევო პრემიების გადახდის ამ გადამხდელის სტატუსით, უარყოფს გადახდებს სხვა გადამხდელ სტატუსებთან.

სტატუსი "09" და "01"

და ბოლოს, ვარაუდობენ, რომ ინდმეწარმეებმა ამ სფეროში უნდა მიუთითონ „09“, ხოლო ორგანიზაციებმა „01“. ასეთია გადასახადის გადამხდელების - ფიზიკური მეწარმეების და გადასახადის გადამხდელების - იურიდიული პირების სტატუსი. ეს თვალსაზრისი აიხსნება იმით, რომ სადაზღვევო პრემიების ადმინისტრირების გადაცემა ფედერალურ საგადასახადო სამსახურზე დაზღვეულებს გადასახადის გადამხდელებად აქცევს. ანუ, სტატუსები „09“ და „01“ ახლა შეიძლება გამოყენებულ იქნას როგორც გადასახადების, ასევე სადაზღვევო პრემიების გადახდაზე. ამ მიდგომის სისწორე არანაკლებ ეჭვს ბადებს, ვიდრე წინა შემთხვევებში, რადგან თავად რუსეთის ფედერაციის საგადასახადო კოდექსის ამჟამინდელი ვერსია გამოყოფს "დაზღვევის პრემიის გადამხდელს" და "გადასახადის გადამხდელს" ცნებებს.

დიდი ალბათობით, ამ საკითხზე ოფიციალური განმარტება უახლოეს მომავალში უნდა გაჩნდეს. ამიტომ, შეგვიძლია გირჩიოთ, არ იჩქაროთ სადაზღვევო პრემიების გადარიცხვა. განახლება 02/08/2017 - IFTS-ის განმარტებები გადამხდელის სტატუსზე ზოგიერთმა რეგიონულმა IFTS-მა გაუგზავნა განმარტებები დაზღვეულებს 2017 წელს სადაზღვევო პრემიის გადახდის საგადახდო დავალების შევსების შესახებ. ისინი, გადახდის ფორმების შევსების ნიმუშებთან ერთად, მოცემულია შემდეგ დოკუმენტში:

დოკუმენტის მიხედვით, გადამხდელის სტატუსი შემდეგია:

სტატუსი 01 - მითითებულია იურიდიული პირის მიერ სადაზღვევო პრემიის გადახდისას;

სტატუსი 09 - მითითებულია ინდივიდუალური მეწარმის მიერ სადაზღვევო პრემიის გადახდისას;

სტატუსი 10 - მითითებულია კერძო პრაქტიკით დაკავებული ნოტარიუსის მიერ სადაზღვევო პრემიის გადახდისას;

სტატუსი 11 - მითითებულია სადაზღვევო პრემიის გადახდისას ადვოკატის მიერ დაფუძნებული ადვოკატის მიერ;

სტატუსი 12 - მითითებულია გლეხის (ფერმის) მეურნეობის ხელმძღვანელის მიერ სადაზღვევო პრემიის გადახდისას;

სტატუსი 13 - მითითებულია სადაზღვევო პრემიის გადახდისას თანამშრომლებიინდივიდუალური (არ არის ინდივიდუალური მეწარმე).

ველი 104 - BCC სადაზღვევო პრემიის გადახდის დავალებაში 2017 წ

ფინანსთა სამინისტროს 2017 წლის No230ნ ბრძანებით ახალი CSC კოდები.

გთხოვთ გაითვალისწინოთ, რომ სადაზღვევო პრემიებისთვის (გარდა „დაზიანების“ პრემიებისა), შეიცვალა BCC-ის პირველი სამი ციფრი, რაც ნიშნავს ბიუჯეტის შემოსავლების მთავარ ადმინისტრატორს. ფედერალური საგადასახადო სამსახურისთვის სადაზღვევო პრემიების ადმინისტრირების გადაცემასთან დაკავშირებით, BCC-ის პირველი სამი ციფრი ახლა არის 182. წინა წლებში BCC-ის პირველი სამი ციფრი იყო 392.

BCC სადაზღვევო პრემიებისთვის 2017 წლამდე პერიოდებისთვის

თუ ადრინდელ პერიოდებზე დარიცხული სადაზღვევო პრემიები გადაირიცხება 2017 წელს, აუცილებელია საგადახდო დავალებაში მიეთითოს გარდამავალი CSCs. მათი განსხვავება მხოლოდ მე-14-დან მე-17-ის ჩათვლით რიცხვებშია (შემოსავლის ქვეტიპის კოდი). მაგალითად, in CSC წვლილიჯანმრთელობის სავალდებულო დაზღვევისთვის, შემოსავლის ქვეტიპის კოდი იღებს მნიშვნელობას 1011. 2017 წელს გადახდილი შენატანებისთვის 2017 წლისთვის, შემოსავლის ქვეტიპის კოდს CCC მონაცემები აქვს 1013.

გარდამავალი KBK დაზღვევამკითხველთა მოხერხებულობისთვის წვლილი შეჯამებულია ქვემოთ მოცემულ ცხრილში:

|

სადაზღვევო პრემიის ტიპი |

გარდამავალი CSC |

|---|---|

|

შენატანები სავალდებულო საპენსიო დაზღვევისთვის FE ZSEBIA |

182 1 02 02140 061100160 |

|

შენატანები სავალდებულო საპენსიო დაზღვევისთვის IP ZSEBIA (შემოსავალი 300000 რუბლზე მეტი) |

182 1 02 02140 061200160 |

|

შენატანები ჯანმრთელობის სავალდებულო დაზღვევისთვის |

182 1 02 02103 081011160 |

|

შენატანები დასაქმებულთა სავალდებულო საპენსიო დაზღვევისთვის საბაზისო განაკვეთით |

182 1 02 02010 061000160 |

|

შენატანები დასაქმებულთა ჯანმრთელობის სავალდებულო დაზღვევისთვის |

182 1 02 02101 081011160 |

|

შენატანები სავალდებულო სოციალური დაზღვევისთვის დროებითი ინვალიდობისა და დედობის შემთხვევაში |

182 1 02 02090 071000160 |

KBK საპენსიო შენატანები SP "ჩემთვის" 2017 წელს

ცალკე აღნიშვნის ღირსია CBC გადახდებიინდივიდუალური მეწარმეების საპენსიო შენატანები „თავისთვის“ 2017 წელს. ამ შენატანების საბოლოო ოდენობა განისაზღვრება ინდივიდუალური მეწარმის შემოსავლით. თუ ის არ აღემატება 300,000 რუბლს, მაშინ შენატანები გადაიხდება ფიქსირებული ოდენობით, რაც დამოკიდებულია მინიმალური ხელფასის ოდენობაზე, რომელიც დადგენილია წლის 1 იანვარს, რომლისთვისაც ხდება შენატანები. თუ ინდივიდუალური მეწარმის შემოსავალი აღემატებოდა 300,000 რუბლს, მაშინ 300,000 რუბლზე მეტი თანხის ერთი პროცენტი ემატება ზემოაღნიშნულ შენატანს ფიქსირებული ოდენობით.

2017 წელს ამ შენატანების გადახდისთვის 31.12.2016-მდე პერიოდებისთვის გათვალისწინებულია ორი ცალკე სსკ. ამ ორი შენატანის გადასახდელად 01/01/2017 შემდგომ პერიოდებისთვის გამოიყენება ერთი CCC.

დეტალებისთვის იხილეთ ქვემოთ მოცემული ცხრილი:

ცვლილებები CBC-ში საპენსიო შენატანებისთვის დამატებითი ტარიფით 2017 წელს

Მიხედვით ზოგადი წესი(რუსეთის ფედერაციის საგადასახადო კოდექსის 428-ე მუხლის 1, 2 პუნქტები), სახიფათო სამუშაოზე მომუშავე თანამშრომლებისთვის საპენსიო შენატანების დამატებითი განაკვეთი, სამუშაოს სახეობიდან გამომდინარე, 6%-დან 9%-მდეა. მაგრამ, ხელოვნების მე-3 პუნქტის თანახმად. რუსეთის ფედერაციის საგადასახადო კოდექსის 428, თუ დამსაქმებლის მიერ ჩატარებული სპეციალური შეფასებით დადგენილია სამუშაო პირობების სხვა კლასი, გამოიყენება სხვა დამატებითი ტარიფები - 0%-დან 8%-მდე.

გასულ წლებში, დამატებითი ტარიფებისთვის პრემიის გადახდა განხორციელდა ორი CCC-დან ერთ-ერთზე, რომლის არჩევანი არ იყო დამოკიდებული იმაზე, განხორციელდა თუ არა სპეციალური შეფასება. ერთი CCC გამოიყენებოდა სადაზღვევო პრემიების გადასახდელად სამუშაოზე დასაქმებული თანამშრომლებისთვის, რომელთა ტიპები მითითებულია ხელოვნების 1 ნაწილის 1 პუნქტში. 30 ფედერალური კანონის No 400-FZ, მეორე - გადაიხადოს სამუშაოზე ჩართული მუშები, რომელთა ტიპები ჩამოთვლილია პუნქტებში. 2–18 საათი 1 ს.კ. 30 FZ No 400-FZ.

2017 წლიდან, დამატებითი ტარიფებისთვის შენატანების გადასახდელად გამოიყენება ოთხი CCC.

ახლა დიზაინის ბიურო უნდა შეირჩეს არა მხოლოდ სამუშაოს ტიპის მიხედვით, არამედ სპეციალური შეფასების ფაქტზეც. ასეთი შენატანების CCF შეჯამებულია ქვემოთ მოცემულ ცხრილში:

2017 წელს სადაზღვევო პრემიების გადახდის დავალების სხვა ველები:

ველში 106 „გადახდის საფუძველი“ - 2017 წელს სადაზღვევო პრემიის 2017 წლის პერიოდების გადახდისას დგინდება მნიშვნელობა „TP“.

ველში 107 „პერიოდი“ - 2017 წელს სადაზღვევო პრემიის ყოველთვიურად გადასახდელად გამოიყენება შემდეგი კონსტრუქცია: „MS.XX.2017“, სადაც XX არის თვე, რომლისთვისაც ხდება სადაზღვევო პრემიის გადახდა. მაგალითად, იანვრის დაზღვევის პრემიის გადახდისას 107 ველში მითითებულია მნიშვნელობა „MS.01.2017“.

ველში 108 „დოკუმენტის ნომერი“ - 2017 წელს სადაზღვევო პრემიის გადასახდელად ყოველთვიურად დგინდება ნომერი „0“ (ნული).

ველში 109 „დოკუმენტის თარიღი“ - 2017 წელს სადაზღვევო პრემიის გადასახდელად ყოველთვიურად დგინდება ნომერი „0“ (ნული).

ველში 110 „გადახდის სახეობა“ - ჩადეთ „0“ (ნული).

საგადახდო დავალების შევსება 2017 წლიდან

საგადახდო დავალება არის ფორმა OKUD 0401060-ის მიხედვით. იგი მოცემულია რუსეთის ბანკის დებულების 2 და 3 დანართებში "ფინანსების გადარიცხვის წესების შესახებ" No. 383-P.გადახდის დავალების შევსებისას უნდა იხელმძღვანელოთ:

დებულება No383-P;

რუსეთის ფინანსთა სამინისტროს ბრძანებით "რუსეთის ფედერაციის საბიუჯეტო სისტემაში გადახდების გადახდისთვის თანხების გადარიცხვის შესახებ ბრძანებების დეტალებში ინფორმაციის მითითების წესების დამტკიცების შესახებ" No. 107n - გადახდების შედგენისას. გადასახადები, მოსაკრებლები და შენატანები.

წარმოიდგინეთ პატარა ნაბიჯ ნაბიჯ ინსტრუქციები. ამავდროულად, ჩვენ ყურადღებას გავამახვილებთ ქაღალდის შეკვეთის დეტალების შევსებაზე, თუმცა ამჟამად რამდენიმე ადამიანი იხდის გადახდებს უბრალოდ ფორმაზე. როგორც წესი, ამისთვის იყენებენ სპეციალურ საბუღალტრო პროგრამები, ხოლო ელექტრონული გადახდების შემთხვევაში - "ბანკი - კლიენტი" ტიპის პროგრამული უზრუნველყოფით.

ნაბიჯი 1. მიუთითეთ გადახდის ნომერი და თარიღი.

გადახდის ორდერები დანომრილია ქრონოლოგიური თანმიმდევრობით. რიცხვი უნდა განსხვავდებოდეს ნულისაგან და შეიცავდეს არაუმეტეს 6 სიმბოლოს. ქაღალდის დოკუმენტში თარიღი მოცემულია DD.MM.YYYY ფორმატით. ელექტრონულ შეკვეთაში თარიღი ივსება ბანკის მიერ დადგენილი ფორმატით.

ნაბიჯი 2. მიუთითეთ გადახდის ტიპი.

ეს შეიძლება ნიშნავდეს "გადაუდებელს", "ტელეგრაფს", "ფოსტას". ასევე შესაძლებელია განსხვავებული ღირებულების ან მისი არარსებობა, თუ ასეთი შევსების პროცედურა დადგენილია ბანკის მიერ. ელექტრონულ გადახდისას ღირებულება მითითებულია ბანკის მიერ დადგენილი კოდის სახით.

ნაბიჯი 3. გადამხდელის სტატუსი.

ეს მითითებულია ველში 101, მაგრამ მხოლოდ ბიუჯეტში გადასახდელებისთვის. სტატუსის კოდების სია მოცემულია რუსეთის ფინანსთა სამინისტროს No107n ბრძანების მე-5 დანართში.

რეგულარული გადამხდელისთვის შეიძლება სასარგებლო იყოს შემდეგი:

01 - გადასახადის გადამხდელი (საფასურის გადამხდელი) - იურიდიული პირი;

02 - საგადასახადო აგენტი;

06 - წევრი საგარეო ეკონომიკური საქმიანობა- სუბიექტი;

08 - გადამხდელი - იურიდიული პირი (ინდივიდუალური მეწარმე), რომელიც გადარიცხავს სახსრებს დაზღვევის პრემიებისა და სხვა გადასახდელების გადასახდელად რუსეთის ფედერაციის საბიუჯეტო სისტემაში;

09 - გადასახადის გადამხდელი (საფასურის გადამხდელი) - ინდმეწარმე;

10 - გადასახადის გადამხდელი (საფასურის გადამხდელი) - კერძო პრაქტიკით დაკავებული ნოტარიუსი;

11 - გადასახადის გადამხდელი (საფასურის გადამხდელი) - ადვოკატი, რომელმაც დააფუძნა ადვოკატი;

12 - გადასახადის გადამხდელი (საფასურის გადამხდელი) - გლეხის (ფერმის) მეურნეობის ხელმძღვანელი;

13 - გადასახადის გადამხდელი (საკომისიოების გადამხდელი) - სხვა ფიზიკური პირი (ბანკის კლიენტი (ანგარიშის მფლობელი));

14 - გადასახადის გადამხდელი, რომელიც ახორციელებს ანგარიშსწორებას ფიზიკურ პირებზე;

16 - საგარეო ეკონომიკური საქმიანობის მონაწილე - ფიზიკური პირი;

17 - საგარეო ეკონომიკური საქმიანობის მონაწილე - ინდმეწარმე;

18 - საბაჟო გადასახადის გადამხდელი, რომელიც არ არის დეკლარანტი, რომელიც ვალდებულია გადაიხადოს საბაჟო გადასახადები რუსეთის ფედერაციის კანონმდებლობით;

19 - ორგანიზაციები და მათი ფილიალები (შემდგომში - ორგანიზაციები), რომლებმაც შეადგინეს ბრძანება დაკავებული თანხების გადარიცხვის შესახებ. ხელფასებიმოვალის (შემოსავალი) - ფიზიკური პირი, რომელიც იხდის დავალიანებას რუსეთის ფედერაციის საბიუჯეტო სისტემაში, ორგანიზაციაში გაგზავნილი აღმასრულებელი დოკუმენტის საფუძველზე. თავის დროზე;

21 - გადასახადის გადამხდელთა გაერთიანებული ჯგუფის პასუხისმგებელი წევრი;

22 - გადასახადის გადამხდელთა კონსოლიდირებული ჯგუფის წევრი;

24 - გადამხდელი - ფიზიკური პირი, რომელიც გადარიცხავს თანხებს დაზღვევის პრემიებისა და სხვა გადასახდელების გადასახდელად რუსეთის ფედერაციის საბიუჯეტო სისტემაში.

ნაბიჯი 4. მიუთითეთ გადახდის თანხა.

გადახდაში გადახდილი თანხა მოცემულია ციფრებში და სიტყვებში.

სიტყვებში თანხა მითითებულია სტრიქონის დასაწყისიდან დიდი ასოებით - რუბლით და კაპიკებით (კოპეკები იწერება რიცხვებით). ამავდროულად, სიტყვები „რუბლი“ და „პენი“ იწერება სრულად, შემოკლების გარეშე. თუ თანხა მთლიანი რუბლია, მაშინ კაპიკები შეიძლება გამოტოვოთ.

საერთო ჯამში, რუბლი გამოყოფილია კაპიკებისგან "-" ნიშნით. თუ გადახდა ხდება კაპიკების გარეშე, რუბლის შემდეგ დადეთ ნიშანი "=".

Მაგალითად:

თანხა სიტყვებით "თორმეტი ათას სამას ორმოცდახუთი რუბლი ორმოცდაათი კაპიკი", ფიგურებში "12 345-50";

ან თანხა სიტყვებით "ათი ათასი რუბლი", ციფრებით "10 000 =".

ელექტრონულ შეკვეთაში გადახდის თანხა მითითებულია ფიგურებით ბანკის მიერ დადგენილ ფორმატში.

ნაბიჯი 5. შეავსეთ გადამხდელის მონაცემები.

TIN და KPP;

სახელი ან სრული სახელი, თუ ხართ ინდივიდუალური მეწარმე ან სხვა თვითდასაქმებული პირი;

საბანკო დეტალები: ანგარიშის ნომერი, ბანკის სახელი, მისი BIC და საკორესპონდენტო ანგარიში.

როგორც წესი, დეტალები უკვე ივსება პროგრამაში, ასე რომ თქვენ არ გჭირდებათ მათი შევსება. ამავდროულად, თუ გაქვთ, მაგალითად, რამდენიმე მიმდინარე ანგარიში, დარწმუნდით, რომ მიუთითეთ ის, საიდანაც აპირებდით თანხის გადარიცხვას.

ნაბიჯი 6. შეავსეთ მიმღების დეტალები.

ისინი იგივეა, რაც გადამხდელისთვის:

TIN და KPP;

სახელი;

ანგარიშის დეტალები.

თუ შევსებულია გადასახადების გადახდის დავალება, მაშინ მიმღებად მითითებულია შესაბამისი UFK, ხოლო ფრჩხილებში მის გვერდით არის შემოსავლების ადმინისტრატორის (ინსპექციის ან ფონდის) სახელი. გადახდის დეტალები შეგიძლიათ იხილოთ IFTS-ში ან ფონდში.

თუ გადახდა არ არის გადასახადი, გადახდის დეტალები აღებულია, მაგალითად, ხელშეკრულებიდან ან გადახდის ინვოისიდან.

ნაბიჯი 7. ჩვენ ვაძლევთ დამატებით კოდებს და შიფრებს.

ეს არის ცხრილი გადახდის მიმღების საბანკო დეტალების ქვეშ. მასში ყოველთვის ნათქვამია:

ოპერაციის ტიპი. საგადახდო დავალებას მინიჭებული აქვს კოდი 01.

გადახდის ორდერი. მე-5 პრიორიტეტია კონტრაგენტებთან გადახდები და გადასახადების, მოსაკრებლების, შენატანების თვითგადახდის ანგარიშზე.

Კოდი. მიმდინარე საგადასახადო და არასაგადასახადო გადახდებისთვის, თქვენ უნდა შეიყვანოთ 0. თუ გადახდა ეფუძნება დოკუმენტს, რომელიც შეიცავს UIP-ს (გადახდის უნიკალურ იდენტიფიკატორს), დამაგრებულია 20-ნიშნა UIP კოდი.

ნაბიჯი 8. მიუთითეთ ინფორმაცია გადახდის შესახებ.

თუ გადახდა არ არის გადასახადი, ყველაფერი მარტივია. ველში 24 უნდა მიუთითოთ რის საფუძველზე ხდება გადახდა. ეს შეიძლება იყოს ხელშეკრულების ნომერი, ინვოისი და ა.შ. ასევე, აქ მოცემულია ინფორმაცია დღგ-ს შესახებ (განაკვეთი, გადასახადის ოდენობა) ან კეთდება შენიშვნა: „დღგ არ ექვემდებარება“.

საგადასახადო გადახდებში დამატებით საჭიროა 24-ე ველის ზემოთ რამდენიმე უჯრედის შევსება.

უპირველეს ყოვლისა, CBC აისახება რუსეთის ფინანსთა სამინისტროს No65n ბრძანების შესაბამისად.

შემდეგი მოდის OKTMO კოდი შესაბამისად სრულიად რუსული კლასიფიკატორიმუნიციპალიტეტების ტერიტორიები (დამტკიცებულია როსტანდარტის No159-ST ბრძანებით). ის უნდა ემთხვეოდეს OKTMO-ს დეკლარაციაში შესაბამისი გადასახადისთვის.

შემდეგი უჯრედი შეიცავს ორნიშნა კოდს გადახდის მიზეზის შესახებ. ძირითადი კოდები შემდეგია:

TP - მიმდინარე წლის გადახდები;

ზ.დ - ვადაგასული გადასახადის, ანგარიშსწორების (საანგარიშგებო) პერიოდებისთვის დავალიანების ნებაყოფლობით დაფარვა საგადასახადო ორგანოს მხრიდან გადასახადების (საფასურის) გადახდის მოთხოვნის არარსებობის შემთხვევაში;

TR - გადასახადების (საკომისიოს) გადახდის მიზნით საგადასახადო ორგანოს მოთხოვნით დავალიანების დაფარვა;

AP - ვალის დაფარვა შემოწმების აქტით.

შემდეგი ველი არის საგადასახადო პერიოდი. XX.XX.XXXX ფორმატში მოცემულია გადასახადის გადახდის სიხშირე ან მისი გადახდის კონკრეტული თარიღი. სიხშირე შეიძლება იყოს ყოველთვიური (MS), კვარტალური (Q), ნახევარწლიური (PL) ან წლიური (GD).

საგადასახადო პერიოდის ინდიკატორის შევსების ნიმუშები:

მს.02.2017; კ.01.2017წ; PL.02.2017; დგ.00.2017; 09/04/2017.

ველი 110 „გადახდის სახეობა“ არ ივსება.

ნაბიჯი 9. ვაწერთ ხელს გადახდის დავალებას და ვადასტურებთ ბეჭდით.

გადახდა ქაღალდზე უნდა იყოს ხელმოწერილი იმ პირის მიერ, რომლის ხელმოწერაც არის საბანკო ბარათი. ელექტრონულ შეკვეთას ხელს აწერს ხელმოწერის გასაღების მფლობელი პირი. თუ არსებობს ბეჭედი, ის ფიქსირდება ქაღალდის ასლზე.

სტატუსი გადახდის ორდერში 2017 წ

გადამხდელის რა სტატუსი უნდა იყოს მითითებული 2017 წლიდან სადაზღვევო პრემიის გადახდის საგადახდო დავალების 101 ველში? კოდი 08 ნამდვილად აღარ არის საჭირო? შეიძლება თუ არა 01 კოდის გამოყენება? რა უნდა გავაკეთო, თუ ველი "გადამხდელის სტატუსი" არასწორად არის შევსებული? მოდი გავარკვიოთ.ამასთან, 2017 წელს გადასახადებისა და სადაზღვევო პრემიების გადასახდელად აუცილებელია, როგორც ადრე, ყველა ბუღალტერისთვის ნაცნობი საგადახდო დავალების ფორმების გამოყენება. გადახდის ფორმა, მისი ველების ნომრები და სახელები მოცემულია რუსეთის ბანკის მიერ დამტკიცებული დებულების 383-P დანართში. საგადახდო დავალების ფორმა ითვალისწინებს, რომ მასში უნდა იყოს მითითებული გადამხდელის სტატუსი.

გადამხდელის სტატუსია საგადახდო დავალების ველი 101. ამ ველში იწერება სპეციალური კოდი, რომელიც შედგება ორი ციფრისგან. ეს კოდი მიუთითებს ზუსტად ვინ და რა გადახდა.

გადასახადების, სადაზღვევო პრემიების ან სხვა სავალდებულო გადასახდელების გადარიცხვის შემთხვევაში საგადახდო დავალებაში მითითებულია გადამხდელის სტატუსი. თუ გადახდა განხორციელდა კონტრაგენტის სასარგებლოდ, მაშინ ველი 101 არ ივსება.

საგადახდო დავალების შევსების წესები 2017 წელს

გადასახადების და სადაზღვევო პრემიების გადახდის საგადახდო დავალების შევსების წესები დამტკიცებულია რუსეთის ფინანსთა სამინისტროს No107n ბრძანებით. ეს წესები მოქმედებს 2017 წელს.

ამასთან, 2017 წლიდან, გადასახადის გადამხდელთა და სადაზღვევო პრემიის გადამხდელთა ნაცვლად, მესამე პირებს შეუძლიათ გადაიხადონ გადასახადები და შენატანები: ორგანიზაციები, ინდივიდუალური მეწარმეები ან ჩვეულებრივი ფიზიკური პირები (რუსეთის ფედერაციის საგადასახადო კოდექსის 45-ე მუხლის 1 პუნქტი). საგადახდო დავალების შევსებისას მესამე პირებმა ასევე უნდა დაიცვან რუსეთის ფინანსთა სამინისტროს No107n ბრძანებით დამტკიცებული წესები.

გადამხდელის სტატუსი: რა უნდა მიუთითოთ 2017 წელს

გადამხდელის სტატუსის კოდები დამტკიცებულია რუსეთის ფინანსთა სამინისტროს No107n ბრძანებით (ამ ბრძანების დანართი 5). ამ ბრძანების მიხედვით, 2017 წლამდე ყველა სახის სადაზღვევო პრემიის გადახდისას საგადახდო დავალების 101 ველში უნდა მიეთითებინა კოდი 08.

ამავდროულად, 2016 წელს, რუსეთის ფინანსთა სამინისტრომ გამოაქვეყნა ბრძანების პროექტი „რუსეთის ფედერაციის ფინანსთა სამინისტროს №107n ბრძანებაში ცვლილებების შეტანის შესახებ „ბრძანებების დეტალებში ინფორმაციის მითითების წესების დამტკიცების შესახებ. რუსეთის ფედერაციის საბიუჯეტო სისტემაში გადახდებში თანხების გადარიცხვის შესახებ“. ეს დოკუმენტი შემუშავდა, კერძოდ, იმასთან დაკავშირებით, რომ 2017 წლიდან საგადასახადო ორგანოებს მიენიჭათ სავალდებულო საპენსიო, სოციალური და სამედიცინო დაზღვევის სადაზღვევო პრემიების ადმინისტრირების უფლება.

ფინანსთა სამინისტროს დასახელებული ბრძანების პროექტი, სხვა საკითხებთან ერთად, ითვალისწინებს, რომ 2017 წელს დასაქმებულთა სავალდებულო საპენსიო (სოციალური, სამედიცინო) დაზღვევის სადაზღვევო პრემიის გადარიცხვისას 08 კოდის ნაცვლად უნდა იყოს ნაჩვენები კოდი 01. ანუ გადასახადები სადაზღვევო. პრემიები 2017 წლიდან უნდა გაიცეს ისევე, როგორც გადასახადებზე. განსხვავება მხოლოდ BCC-ში და გადახდის დანიშნულებაშია.

ასევე, 2017 წლიდან გაჩნდა გადამხდელის ახალი სტატუსები, რომლებიც უნდა გამოიყენონ ორგანიზაციებმა ან ფიზიკურმა პირებმა გადასახადების და სადაზღვევო პრემიების გადამხდელი „სხვებისთვის“: სტატუსები 29 და 30.

გთავაზობთ გადამხდელთა სტატუსების განახლებულ ცხრილს 2017 წლიდან, ფინანსთა სამინისტროს ბრძანების პროექტის საფუძველზე:

|

ველის ნომერი |

ველის კოდი |

ველის კოდის მნიშვნელობა |

|---|---|---|

|

გადასახადის გადამხდელი (საფასურის გადამხდელი) – იურიდიული პირი |

||

|

საგადასახადო აგენტი |

||

|

საგარეო ეკონომიკური საქმიანობის მონაწილე – იურიდიული პირი |

||

|

ორგანიზაცია (ინდივიდუალური მეწარმე), რომელიც ბიუჯეტში გადარიცხავს სხვა სავალდებულო გადასახდელებს |

||

|

გადასახადის გადამხდელი (საფასურის გადამხდელი) არის ინდივიდუალური მეწარმე |

||

|

გადასახადის გადამხდელი (საფასურის გადამხდელი) - კერძო პრაქტიკით დაკავებული ნოტარიუსი |

||

|

გადასახადის გადამხდელი (საფასურის გადამხდელი) – ადვოკატი, რომელმაც დააფუძნა საადვოკატო ბიურო |

||

|

გადასახადის გადამხდელი (საფასურის გადამხდელი) არის გლეხური (ფერმის) მეურნეობის ხელმძღვანელი |

||

|

გადასახადის გადამხდელი (საკომისიოების გადამხდელი) - სხვა ფიზიკური პირი - ბანკის კლიენტი (ანგარიშის მფლობელი) |

||

|

გადასახადის გადამხდელი ახორციელებს გადახდებს ფიზიკურ პირებზე |

||

|

საგარეო ეკონომიკური საქმიანობის მონაწილე – ფიზიკური პირი |

||

|

საგარეო ეკონომიკური საქმიანობის მონაწილე - ინდმეწარმე |

||

|

საბაჟო გადასახადის გადამხდელი, რომელიც არ არის დეკლარანტი, რომელიც რუსეთის კანონმდებლობით ვალდებულია გადაიხადოს საბაჟო გადასახადები |

||

|

ორგანიზაციები და მათი ფილიალები, რომლებიც აკავებდნენ თანხებს მოვალის ხელფასიდან (შემოსავლიდან) - ფიზიკური პირი, რათა გადაიხადოს დავალიანება ბიუჯეტში გადახდებზე აღმასრულებელი დოკუმენტის საფუძველზე. |

||

|

გადასახადის გადამხდელთა გაერთიანებული ჯგუფის პასუხისმგებელი წევრი |

||

|

გადასახადის გადამხდელთა კონსოლიდირებული ჯგუფის წევრი |

||

|

გადამხდელი - ფიზიკური პირი, რომელიც ბიუჯეტში გადარიცხავს სხვა სავალდებულო გადახდებს |

||

|

მოვალის დამფუძნებლები (მონაწილეები), მოვალის ქონების მესაკუთრეები - უნიტარული საწარმოან მესამე პირებმა, რომლებმაც შეადგინეს ბრძანება მოვალის მიმართ გადახდისათვის მოთხოვნის გადარიცხვის შესახებ სავალდებულო გადახდებიგაკოტრების საქმის წარმოების პროცესში შეტანილი კრედიტორთა მოთხოვნების რეესტრში |

||

|

საკრედიტო ინსტიტუტები (საკრედიტო ინსტიტუტების ფილიალები), რომლებმაც გასცეს ბრძანება საბიუჯეტო სისტემიდან გადარიცხული თანხების გადარიცხვის შესახებ, რომლებიც არ იყო ჩარიცხული მიმღებზე და ექვემდებარება დაბრუნებას საბიუჯეტო სისტემაში. |

||

|

გადასახადის გადამხდელის კანონიერი ან უფლებამოსილი წარმომადგენელი |

||

|

სხვა ორგანიზაციები |

||

|

სხვა პირები |

||

გადამხდელის სტატუსი ინდივიდუალური მეწარმეებისთვის

როგორც ზემოთ მოყვანილი ცხრილიდან ჩანს, 2017 წელს დაზღვევის პრემიის გადასახდელად ინდმეწარმეებმა დასაქმებულად უნდა მიუთითონ გადამხდელის სტატუსის კოდი „14“. თუ ინდივიდუალური მეწარმე იხდის სადაზღვევო პრემიას „თავისთვის“, უნდა მიეთითოს გადამხდელის სტატუსის კოდი - 09.

თუ ორგანიზაცია ან ინდივიდუალური მეწარმე მოქმედებს როგორც საგადასახადო აგენტი და იხდის, მაგალითად, პირადი საშემოსავლო გადასახადს თანამშრომლებისთვის, მაშინ 2017 წელს ველში 101 გადამხდელის სტატუსში მითითებულია კოდი 02. ის არ შეცვლილა. ეს კოდი 2016 წელსაც იქნა გამოყენებული.

სადაზღვევო პრემიის გადარიცხვის საგადახდო დავალების 101-ე ველის „გადამხდელის სტატუსი“ შევსებისას ორგანიზაციებმა უნდა დააყენონ მნიშვნელობა „01“, ხოლო ინდმეწარმეებმა – „09“. ამას ადასტურებს ფედერალური საგადასახადო სამსახურის 03.02.17 No ZN-4-1/1931 წლის წერილი.

საგადასახადო უწყებამ ეს იცოდა პროგრამული უზრუნველყოფაბანკები არ აძლევენ „14“ სტატუსის მქონე სადაზღვევო პრემიის გადახდაზე ორგანიზაციებისგან „გადახდების“ მიღების საშუალებას. ამიტომ, ბანკები უბრალოდ უარს ამბობენ ამ სტატუსით გადახდის დავალების მიღებაზე და უბრუნებენ მათ, როგორც შეცდომებს. საბანკო გადამუშავება პროგრამული პროდუქტებიშეიძლება მოითხოვოს გარკვეული დრო რუსეთის ფედერაციის ცენტრალური ბანკისგან (ექვს თვეზე მეტი).

„01“ - ფიზიკურ პირებზე გადახდების განმახორციელებელი იურიდიული პირებისათვის;

"09" - ინდივიდუალური მეწარმეებისთვის;

„10“ - კერძო პრაქტიკით დაკავებულ ნოტარიუსებზე;

„11“ - ადვოკატთათვის, რომლებმაც დააარსეს ადვოკატი;

„12“ - გლეხური (ფერმის) მეურნეობის ხელმძღვანელებისთვის;

"13" - ფიზიკური პირებისთვის.

2017 წლიდან საგადახდო დავალების 101 ველში სადაზღვევო პრემიის გადარიცხვისას უნდა მიეთითოს კოდი 01, ანუ სავალდებულო საპენსიო, სამედიცინო და სამედიცინო დაზღვევის პრემიის გადახდის დავალება. სოციალური დაზღვევაუნდა დასრულდეს, რაც შეეხება გადასახადის გადახდას. გთავაზობთ საპენსიო შენატანების გადახდის 2017 წლის საგადახდო დავალების ნიმუშს, რომელიც მიუთითებს გადამხდელის ახალ სტატუსზე.

როგორც ხედავთ, საპენსიო შენატანების გადარიცხვის საგადახდო დავალებაში მითითებულია ახალი გადამხდელის სტატუსი (08-ის ნაცვლად მითითებულია კოდი 01). გარდა ამისა:

ველში მითითებულია თანხის მიმღების TIN და KPP - შენატანების გადახდის განმახორციელებელი საგადასახადო სამსახურის TIN და KPP;

ველში "მიმღები" - მითითებულია ფედერალური ხაზინის ორგანოს შემოკლებული სახელი და ფრჩხილებში - გადახდის განმახორციელებელი IFTS-ის შემოკლებული სახელწოდება;

BCC ველში - მითითებულია ბიუჯეტის კლასიფიკაციის კოდი, რომელიც შედგება 20 სიმბოლოსგან (ნომრები). ამ შემთხვევაში, პირველი სამი სიმბოლო, რომელიც აღნიშნავს ბიუჯეტის შემოსავლების მთავარი ადმინისტრატორის კოდს, უნდა მიიღოს მნიშვნელობა "182" - ფედერალური საგადასახადო სამსახური.

საკამათო მომენტი

ახლა შევეხოთ 2017 წლის 1 იანვრიდან გადამხდელის სტატუსის კოდების ცვლილებასთან დაკავშირებულ საკამათო მთავარ საკითხს. ამრიგად, როგორც უკვე ვთქვით, აღნიშნული ცვლილებები ეფუძნება ფინანსთა სამინისტროს ბრძანების პროექტს „რუსეთის ფედერაციის ფინანსთა სამინისტროს №107ნ ბრძანებაში ცვლილებების შეტანის შესახებ. თუმცა, ჩვენი ინფორმაციით, 2017 წლის 1 იანვრის მდგომარეობით, ეს პროექტი არ არის დამტკიცებული, ოფიციალურად გამოქვეყნებული და შესაბამისად, არ შესულა ძალაში.

და თუ ასეა, მაშინ არანაირი ცვლილება არ მომხდარა საგადახდო დავალების 101-ე ველის „გადამხდელის სტატუსი“ შევსებისას და შეიძლება გაკეთდეს შემდეგი დასკვნები:

2017 წლის 1 იანვრის შემდეგაც, ყველა სახის სადაზღვევო პრემიის გადახდისას, გადამხდელის სტატუსად კვლავ უნდა მიეთითოს კოდი 08;

2016 წლის დეკემბრის, ასევე 2017 წელთან დაკავშირებული თვეების (იანვარი, თებერვალი, მარტი და ა.შ.) სადაზღვევო პრემიის გადახდისას, გადამხდელის სტატუსი უნდა მიეთითოს 08;

08 კოდის მითითება სადაზღვევო პრემიის გადარიცხვისას არ იწვევს შენატანებზე დავალიანების წარმოშობას;

ბანკებს არ აქვთ უფლება მოითხოვონ, რომ სადაზღვევო პრემიის გადახდისას ორგანიზაციებმა 2017 წლის 1 იანვრიდან მიუთითონ კოდი 01, როგორც გადამხდელის სტატუსი.

თუ შეცდომაა გადამხდელის სტატუსში

დავუშვათ, რომ ცვლილებები მოხდა "გადამხდელის სტატუსის" შევსებაში. თუ ასეა, მაშინ 2017 წლის დასაწყისში შესაძლებელია დაბნეულობა: ზოგიერთი ბუღალტერი, გადამხდელის სტატუსში სადაზღვევო პრემიის გადახდისას, როგორც ადრე, მიუთითებს 08-ს, სხვები - 01-ს. შესაძლებელია, რომ ამ ვარიანტებიდან ერთ-ერთი განიხილება. არასწორი საგადასახადო ორგანოების მიერ. და მაშინ შეიძლება იყოს დავალიანება სადაზღვევო პრემიებში. ფაქტია, რომ გადახდის ორდერებზე გადახდები, რომლებიც მიუთითებს გადამხდელის სხვადასხვა სტატუსზე, IFTS-ის მიერ განთავსდება სხვადასხვა პირადი ანგარიშები. ანუ, 08 სტატუსის მქონე გადახდა შეიძლება მიღებულ იქნეს საგადასახადო ორგანოების მიერ, როგორც "სხვა სავალდებულო გადახდები", და არა სადაზღვევო პრემია. შეიძლება აღმოჩნდეს, რომ იქნება ზედმეტი გადახდა "სხვა გადახდებისთვის" და დავალიანება სადაზღვევო პრემიებისთვის. ხოლო დავალიანების ოდენობისთვის, საგადასახადო ინსპექციას, როგორც მოგეხსენებათ, შეუძლია დააკისროს ჯარიმები და ჯარიმები (რუსეთის ფედერაციის საგადასახადო კოდექსის 75, 122, 123 მუხლები). ამის თავიდან ასაცილებლად ინსპექციას უნდა წარედგინოს განცხადება გადახდის დაზუსტების მიზნით (რუსეთის ფედერალური საგადასახადო სამსახურის 10.10.2016წ. No. SA-4-7 / 19125 წერილი). განაცხადს მიამაგრეთ გადახდის დავალების ასლი. ასეთი განცხადება იქნება გადარიცხული თანხის სადაზღვევო პრემიების ანგარიშზე გადარიცხვის საფუძველი. აქ მოცემულია განაცხადის მაგალითი 2017 წელს გადამხდელის სტატუსის გასარკვევად.

თუ ფინანსთა სამინისტროს კომენტირებული ბრძანების პროექტი არასოდეს დამტკიცდა და 2017 წლის 1 იანვრიდან არ შევიდა ძალაში, მაშინ არაფრის გარკვევა არ არის საჭირო. ყოველივე ამის შემდეგ, მაშინ კოდი 08 არის სწორი კოდი სადაზღვევო პრემიის გადახდისას.

2017 წელს, თანამშრომლების, ორგანიზაციებისა და ინდივიდუალური მეწარმეების სადაზღვევო პრემიების გადახდის დავალების 101 ველში ფედერალური საგადასახადო სამსახური გვირჩევს კოდი 14-ის დადებას. ასეთი ინფორმაცია შეგიძლიათ იხილოთ ფედერალური საგადასახადო სამსახურის ოფიციალურ ვებსაიტზე. თუ ინდივიდუალური მეწარმე იხდის სადაზღვევო პრემიას „თავისთვის“, მაშინ უნდა იყოს ნაჩვენები კოდი 09. ასეთი ინფორმაცია 2017 წლის იანვარში გამოჩნდა ფედერალური საგადასახადო სამსახურის ოფიციალურ ვებგვერდზე. შემდეგ ერთობლივი წერილი გამოქვეყნდა ფედერალური საგადასახადო სამსახურის, PFR-ისა და FSS-ის მიერ იმავე პოზიციით. ამასთან, ჩვენი ინფორმაციით, თუ ორგანიზაციებმა და მეწარმეებმა ადრე გადარიცხეს სადაზღვევო პრემიები 01 კოდით, მაშინ ინსპექტირება ასეთ გადახდას მართებულად მიიჩნევს და არ იქნება დავალიანება. უფრო მეტიც, შემდგომ განმარტებებში, ფედერალური საგადასახადო სამსახურის 03.02.17 No ZN-4-1 / 1931 წლის წერილში ნათქვამია, რომ სადაზღვევო პრემიის გადახდისას ორგანიზაციებმა უნდა დააყენონ კოდი 01, ხოლო მეწარმეებმა - 09.

გადამხდელის სტატუსი შენატანების გადახდისას "დაზიანებებისთვის"

სადაზღვევო პრემიები "დაზიანებებისთვის" არ გავიდა ფედერალური საგადასახადო სამსახურის კონტროლის ქვეშ. ამ ტიპის კონტრიბუციას, როგორც ადრე, ახორციელებს FSS. ამასთან დაკავშირებით, ამ ტიპის სადაზღვევო პრემიის გადასახდელად, 2017 წელს, საგადახდო დავალების 101 ველში, როგორც ადრე, უნდა მიეთითოს კოდი 08.

შენატანების გადახდის ორდერები 2017 წელს

ერთ-ერთი ყველაზე დიდი სირთულე, რომელიც ბუღალტერებს შეექმნათ მომავალ წელს, იყო სადაზღვევო პრემიის გადახდის საგადახდო დავალების შევსება. მიზეზი ის არის, რომ 2017 წლის იანვრიდან შენატანებზე კონტროლი სახსრებიდან საგადასახადო ორგანოებზე გადავიდა, რაც თავის მხრივ გარდამავალი პერიოდის ტიპურ სირთულეებს მოჰყვა. კერძოდ, მოძველებულია 101-ე ველში ინფორმაციის დაზუსტების წესი, რომელიც განკუთვნილია გადამხდელის სტატუსისთვის. თუმცა, აუცილებელი ცვლილებები ჯერ არ განხორციელებულა. გარდა ამისა, დამტკიცებული შენატანებისთვის ახალი CSCsრომლებიც მნიშვნელოვნად განსხვავდება გასული წლისგან. თავიდან აცილების მიზნით ჩვენ ყურადღება გავამახვილეთ ყველაზე მნიშვნელოვან პუნქტებზე შესაძლო შეცდომები.ბიუჯეტის კლასიფიკაციის კოდი (ველი 104)

2017 წელს შენატანების გადარიცხვისას გამოყენებული უნდა იყოს 2016 წლის 7 დეკემბრის No230ნ ბრძანებით დამტკიცებული საბიუჯეტო კლასიფიკაციის კოდები. ამ დოკუმენტმა შეცვალა ინსტრუქციები რუსეთის ფედერაციის საბიუჯეტო კლასიფიკაციის გამოყენების პროცედურის შესახებ, დამტკიცებული ფინანსთა სამინისტროს No65n ბრძანებით. 2017 წელს სადაზღვევო პრემიების, ჯარიმებისა და ჯარიმების გადახდის ყველა ახალი კოდი გამოქვეყნებულია 2017 წლის KBK დირექტორიაში. მოდით ვისაუბროთ ყველაზე მნიშვნელოვან პუნქტებზე.

CBC-ის პირველი სამი ციფრი

ძალიან მნიშვნელოვანი ნიუანსია CCC-ის პირველი სამი ციფრი (ციფრი), რომელიც მიუთითებს ბიუჯეტის შემოსავლების მთავარი ადმინისტრატორის კოდზე. 2017 წლიდან, სადაზღვევო პრემიებისთვის (შემდგომში ჩვენ ვსაუბრობთ ყველა პრემიაზე, გარდა პრემიებისა "დაზიანებებისთვის"), რუსეთის FTS ახლა მთავარი ადმინისტრატორია. ამიტომ, იანვრიდან BCC-ის პირველმა სამმა ციფრმა უნდა მიიღოს მნიშვნელობა „182“. ამის შესახებ საგადასახადო დეპარტამენტის სპეციალისტებმა 01.12.16 No ЗН-4-1 წერილში ხაზგასმით აღნიშნეს. [ელფოსტა დაცულია]შეგახსენებთ, რომ 2016 წელს და უფრო ადრე, BCC-ის პირველმა სამმა ციფრმა შენატანებისთვის მიიღო მნიშვნელობა "392".

2017 წლამდე პერიოდებისთვის შეფასებული შენატანების კოდები

ყველა შენატანისთვის, გამონაკლისის გარეშე, მოცემულია "გარდამავალი" კოდები. ისინი უნდა მიეთითოს იმ შემთხვევაში, როდესაც 2016 წელს და ადრინდელ პერიოდებზე დარიცხული შენატანები გადაირიცხება 2017 წელს. კერძოდ, „გარდამავალი“ კოდები უნდა იყოს გამოყენებული, თუ 2017 წელს დაზღვეული 2016 წლის დეკემბრის პრემიას გადაიხდის.

"გარდამავალი" მნიშვნელობები განსხვავდება "მუდმივიდან" შემოსავლის კოდის ქვეტიპით, ანუ 14-17 ნომრებით. მაგალითად, "გარდამავალ" CSC-ში საპენსიო შენატანებისთვის, 14-17 ციფრი იღებს მნიშვნელობას "1000", ხოლო "მუდმივ" CSC-ში - "1010".

„გარდამავალი“ ცსს, რომლებიც მიმართავენ 2017 წელს 2016 წლის და უფრო ადრეული პერიოდებისთვის შეფასებული შენატანების გადახდას:

|

სადაზღვევო პრემიის სახეობა |

"გარდამავალი" KBK |

|---|---|

|

შენატანები სავალდებულო საპენსიო დაზღვევაზე საბაზისო განაკვეთით |

182 1 02 02010 06 1000 160 |

|

სავალდებულო სოციალური დაზღვევის შენატანები დროებითი ინვალიდობის შემთხვევაში და დედობასთან დაკავშირებით |

182 1 02 02090 07 1000 160 |

|

სავალდებულო ჯანმრთელობის დაზღვევის შენატანები |

182 1 02 02101 08 1011 160 |

|

შენატანები ინდივიდუალური მეწარმეების საპენსიო დაზღვევისთვის "თავისთვის" (შემოსავლიდან 300 ათას რუბლამდე) |

182 1 02 02140 06 1100 160 |

|

შენატანები ინდივიდუალური მეწარმეების საპენსიო დაზღვევისთვის "თავისთვის" (300 ათას რუბლზე მეტი შემოსავლიდან) |

182 1 02 02140 06 1200 160 |

|

თვითდასაქმებული ჯანმრთელობის დაზღვევის შენატანები |

182 1 02 02103 08 1011 160 |

ზოგადად, საპენსიო შენატანების დამატებითი განაკვეთი „მავნე“ სამუშაოზე დასაქმებულთათვის არის 9 პროცენტი ან 6 პროცენტი (დამოკიდებულია სამუშაოს ტიპზე). ეს გათვალისწინებულია რუსეთის ფედერაციის საგადასახადო კოდექსის 428-ე მუხლის 1-ლი და მე-2 პუნქტებით (2017 წლამდე ეს იყო გათვალისწინებული 58.3 მუხლის 1-ლი და მე-2 პუნქტებით). ფედერალური კანონი No212-FZ).

თუმცა, თუ დამსაქმებლის მიერ ჩატარებული სპეციალური შეფასების შედეგების მიხედვით დადგინდა სამუშაო პირობების კლასები, მაშინ უნდა დაწესდეს სხვა, უფრო დაბალი დამატებითი ტარიფები. მათი მნიშვნელობები 8-დან 0 პროცენტამდეა. ეს წესი გათვალისწინებულია რუსეთის ფედერაციის საგადასახადო კოდექსის 428-ე მუხლის მე-3 პუნქტში (2017 წლამდე ეს იყო გათვალისწინებული No212-FZ კანონის 58.30 მუხლის 2.1 პუნქტში).

2016 წელს და უფრო ადრე, მხოლოდ ორი BCC იყო გათვალისწინებული დამატებითი ტარიფებით შენატანებისთვის. პირველი არის მათთვის, ვინც დასაქმებულია ფედერალური კანონის No400-FZ 30-ე მუხლის 1-ლი ნაწილის 1-ლ პუნქტში მითითებულ სამუშაოს ტიპებზე. მეორე - მათთვის, ვინც დასაქმებულია 400-FZ კანონის 30-ე მუხლის 1-ლი ნაწილის 2-18 პუნქტებში მითითებულ სამუშაოს ტიპებზე. ამასთან, ამა თუ იმ კოდის გამოყენება არანაირად არ იყო დამოკიდებული სპეციალური შეფასების ფაქტზე.

2017 წლიდან, დამატებითი ტარიფებით შემოწირულობებისთვის გათვალისწინებულია ოთხი BCC. ახლა კოდის არჩევანი დამოკიდებულია არა მხოლოდ სამუშაოს ტიპზე, არამედ იმაზე, ჩატარდა თუ არა სამუშაო პირობების სპეციალური შეფასება.

BCC საპენსიო შენატანებისთვის დამატებითი განაკვეთით (გამოიყენება 2017 წლიდან):

საპენსიო შენატანების კოდები "თავისთვის"

საპენსიო შენატანების ოდენობა „საკუთარი თავისთვის“ დამოკიდებულია გადამხდელ-მეწარმეთა, ნოტარიუსთა და სხვა „ფიზიკურ პირთა“ შემოსავალზე. თუ შემოსავალი არ აღემატება 300000 რუბლს. წელიწადში, მაშინ შენატანების ოდენობა ფიქსირდება და შეადგენს მინიმალურ ხელფასს, გამრავლებული ტარიფით (26%) და გამრავლებული 12-ზე. თუ შემოსავალი აღემატება 300 000 რუბლს. წლიური შენატანების ოდენობა არის ზემოაღნიშნული ფიქსირებული თანხა პლუს ჭარბი თანხის 1 პროცენტი. ეს წესი გათვალისწინებულია რუსეთის ფედერაციის საგადასახადო კოდექსის 430-ე მუხლის 1-ლი პუნქტის 1 ქვეპუნქტში (2017 წლამდე იგი გათვალისწინებული იყო No212-FZ კანონის 14-ე მუხლის 1.1 ნაწილში).

2016 წელს და უფრო ადრე, ორი BCC იყო გათვალისწინებული „საკუთარი თავისთვის“ საპენსიო შენატანებისთვის. პირველი გამოიყენებოდა შენატანების ფიქსირებული ნაწილის გადარიცხვისას, მეორე - შენატანების ნაწილის გადარიცხვისას შემოსავლის 1 პროცენტის ოდენობით, რომელიც აღემატება 300000 რუბლს.

2017 წლიდან სიტუაცია შეიცვალა. არსებობს 2013-2016 წლებში დარიცხული საპენსიო შენატანების „გარდამავალი“ BCC. არსებობს ორი ასეთი კოდი: პირველი - შენატანების ფიქსირებული ნაწილის გადახდისთვის, მეორე - შენატანების ნაწილის გადახდისთვის შემოსავლის 1 პროცენტის ოდენობით 300000 რუბლზე მეტი.

ასევე 2017 წელს გამოიყენება „მუდმივი“ BCC. იგი განკუთვნილია 2017 წლის იანვრის, თებერვლისა და მომდევნო თვეებისთვის დარიცხული საპენსიო შენატანების გადარიცხვისთვის. გთხოვთ გაითვალისწინოთ: "მუდმივი" კოდი გამოიყენება როგორც შენატანების ფიქსირებული ნაწილის გადასახდელად, ასევე შენატანების ნაწილისთვის შემოსავლის 1 პროცენტის ოდენობით 300000 რუბლზე მეტი.

BCC საპენსიო შენატანებისთვის "საკუთარი თავისთვის" (გამოიყენება 2017 წლიდან):

გადამხდელის სტატუსი (ველი 101)