ახალი გამოცემის შემუშავებისას მხედველობაში მიიღეს ათიათასობით მცირე ბიზნესისა და მეწარმის მიერ "1C: Accounting for USN"-ის პრაქტიკული გამოყენების გამოცდილება, ჩატარდა არაერთი კონსულტაცია საგადასახადო სამინისტროს წამყვან სპეციალისტებთან. ამან შესაძლებელი გახადა ბუღალტრული აღრიცხვის გაერთიანება და საგადასახადო აღრიცხვაგამარტივებული საგადასახადო სისტემის პირობებში დანერგეთ მთელი რიგი საკმაოდ დახვეწილი სააღრიცხვო მექანიზმი, რომელთაგან ზოგიერთს ჯერ არ აქვს ანალოგი სხვა სისტემებში და ამავდროულად გახადეთ აღრიცხვა მაქსიმალურად მოსახერხებელი, „გამჭვირვალე“ და მარტივი, თუნდაც მოუმზადებელი მომხმარებლისთვის.

UTII-ის გადახდა გარკვეული ტიპის აქტივობებისთვის

2003 წლის 7 ივლისის ფედერალური კანონის N 117-FZ თანახმად, რომელიც ძალაში შევიდა 2004 წლის 1 იანვარს, ორგანიზაციები, რომლებიც იყენებენ UTII-ს გარკვეული ტიპის საქმიანობისთვის, არ კარგავენ უფლებას გადავიდნენ გამარტივებულ საგადასახადო სისტემაზე სხვა ტიპის. საქმიანობის.

1.3 გამოცემაში ტიპიური კონფიგურაციადანერგილია „გამარტივებული საგადასახადო სისტემის“ მეთოდოლოგია ცალკე აღრიცხვაგამარტივებული საგადასახადო სისტემით დაქვემდებარებული UTII და ერთიანი გადასახადის მიხედვით:

- შემოსავლების ცალკე აღრიცხვა STG-ს დაქვემდებარებული საქმიანობის სახეების მიხედვით;

- UTII-ს დაქვემდებარებული საქმიანობის ხარჯების გამორიცხვა საგადასახადო ბაზაგადახდილი ერთი გადასახადი გამარტივებული საგადასახადო სისტემის გამოყენება;

- ხარჯების აღრიცხვა და განაწილება, რომლებიც არ შეიძლება მიეკუთვნებოდეს საქმიანობის კონკრეტულ სახეს (დაბეგვრი ან დაუბეგრავი UTII).

პერსონალთან ანგარიშსწორების ჩატარება ანაზღაურებაზე დარიცხვების (გადახდების) სახეების მიხედვით.

70-ე ანგარიშს „ანგარიშსწორებები პერსონალთან ხელფასზე“ დაემატა ანალიტიკური აღრიცხვა დარიცხვების სახეების მიხედვით, რაც იძლევა განხორციელებული გადახდების ანალიზის ახალ შესაძლებლობებს. დარიცხვის ტიპი შეიცავს დამატებითი ინფორმაციაგანხორციელებული გადახდის შესახებ:

- პირადი საშემოსავლო გადასახადის განაკვეთი და საშემოსავლო კოდი რუსეთის ფედერაციის გადასახადების სამინისტროს 2000 წლის 1 ნოემბრის N BG-3-08 / 379 ბრძანებით დამტკიცებული ჩამონათვალის შესაბამისად;

- სახელფასო გადასახადების სია.

შემოთავაზებული მეთოდოლოგია მაქსიმალურად აადვილებს პირადი საშემოსავლო გადასახადისა და სახელფასო გადასახადების საგადასახადო ბაზის შექმნას.

შემოსავლების შესახებ ანგარიშგების ფორმირება პირები, ინფორმაციას შესახებ დაზღვევის გამოცდილებადა სადაზღვევო პრემიები

პირადი საშემოსავლო გადასახადისა და სახელფასო გადასახადების შესახებ ანგარიშების მომზადების ავტომატიზაციის მიზნით, კონფიგურაციაში შედის შემდეგი ანგარიშები და დამუშავება:

- საშემოსავლო და პირადი საშემოსავლო გადასახადის აღრიცხვის საგადასახადო ბარათი (ფორმა 1-NDFL);

- ფიზიკური პირის შემოსავლის სერთიფიკატი (ფორმა 2-NDFL) მონაცემების ატვირთვის შესაძლებლობით ელექტრონულ ფორმატში;

- ინდივიდუალური ბარათი PFR-ში შენატანებისთვის;

- პერსონალიზებული ბუღალტრული ინფორმაციის მომზადება საპენსიო ფონდში წარსადგენად.

ძირითადი საშუალებების აღრიცხვის შემუშავება

ძირითადი საშუალებების ჯგუფური აღრიცხვის ორგანიზებისთვის დამატებულია ინსტრუმენტები იმავე ტიპის ძირითადი საშუალებების ჯგუფების შექმნისა და შერჩევის ავტომატიზაციისთვის. ძირითადი საშუალებების ანგარიშში გაფართოვდა ფილტრების სია, დაემატა დაჯგუფებების დაყენების და ანგარიშის დახარისხების შესაძლებლობა.

კომერციულ აღჭურვილობასთან მუშაობა

ფისკალური რეგისტრატორის კავშირი მხარდაჭერილია, რაც საშუალებას იძლევა:

- ფისკალურ რეგისტრატორზე დაბეჭდილ ჩეკზე მონაცემთა ერთდროული გადაცემით შემოსული ფულადი ბრძანებების შედგენა;

- სამუშაო ცვლის ბოლოს შეადგინეთ Z-ანგარიში.

Წადი ახალი გამოცემა 1.3 „გამარტივებული საგადასახადო სისტემის“ კონფიგურაციის მომხმარებლები

"გამარტივებული საგადასახადო სისტემის" კონფიგურაციის რეგისტრირებულ მომხმარებლებს შეუძლიათ მიიღონ ახალი გამოცემა ჩვეულებრივი გზით, რათა განაახლონ კონფიგურაციის გამოშვება.

რეკომენდირებულია 1.2 ვერსიიდან ახალ 1.3 ვერსიაზე მიგრაცია, დაგროვილი სერთიფიკატების შენარჩუნებით. "გამარტივებული საგადასახადო სისტემის" კონფიგურაციის ადრინდელი გამოცემების მომხმარებლებმა ჯერ უნდა განაახლონ ვერსია 1.2.

კონფიგურაციის მიწოდება ასევე შეიცავს მონაცემთა გადაცემის მეთოდს საინფორმაციო ბაზასტანდარტული კონფიგურაცია "ბუღალტერია", რედ. 4.5 „გამარტივებული საგადასახადო სისტემის“ კონფიგურაციის საინფორმაციო ბაზაში და შესაბამისი გადასვლის მეთოდოლოგიის აღწერა.

"1C Accounting" USN საშუალებას აძლევს გადასახადის გადამხდელებს მნიშვნელოვნად შეამცირონ ხარჯები, რადგან ახლა ერთ ადამიანსაც კი შეუძლია ადვილად გაუმკლავდეს ბუღალტრულ აღრიცხვას და ანგარიშგებას. გარდა ამისა, 1C საბუღალტრო პროგრამით, USN კლერკებს შეუძლიათ თავიდან აიცილონ მრავალი შეცდომა გამოთვლებში.

"1C ბუღალტერია" სიმარტივისთვის

ეს საბუღალტრო პროგრამაგადასახადის გადამხდელებისთვის ნამდვილი ხსნაა, რადგან გამარტივებული იურიდიული პირები ვალდებულნი არიან აწარმოონ როგორც ბუღალტრული, ასევე საგადასახადო აღრიცხვა. ვინაიდან გამარტივებული საგადასახადო სისტემის გადამხდელები ძირითადად მცირე ბიზნესია, ბუღალტერთა პერსონალის შენარჩუნების დამატებითი ხარჯები შეიძლება აუტანელი იყოს.

მცირე ბიზნესისთვის არსებული საკანონმდებლო შემსუბუქების შესახებ ინფორმაციისთვის იხილეთ მასალა „ფინანსთა სამინისტრომ ისაუბრა მცირე ბიზნესის აღრიცხვაზე დათმობებზე“ .

ჯერ უნდა გადაწყვიტოთ პროგრამის რომელი ვერსია გამოიყენოთ. გამარტივებული ადამიანებისთვის უფრო მიზანშეწონილი იქნება ძირითადი ვერსიის გამოყენება, რადგან ის იაფი ღირს, ხოლო ხელმისაწვდომი პარამეტრები საკმარისზე მეტია ბუღალტრული აღრიცხვისა და საგადასახადო აღრიცხვის ორგანიზებისთვის.

მიუხედავად გამარტივებული საგადასახადო სისტემის აღრიცხვის აშკარა სიმარტივისა, გადასახადის გადამხდელებს აწყდებიან მთელი რიგი სირთულეები. ხარჯების აღრიცხვის ფულადი მეთოდი განსაკუთრებით რთული გამოსაყენებელია იმ გამარტივებული ადამიანებისთვის, რომლებმაც დაბეგვრის ობიექტად აირჩიეს „შემოსავლის მინუს ხარჯები“.

ჩვენი სტატია დაგეხმარებათ გაიგოთ გამარტივებული საგადასახადო სისტემის ხარჯები „გამარტივებული საგადასახადო სისტემით ხარჯების აღრიცხვა ობიექტით „შემოსავლის გამოკლებით“ .

ყველაზე მეტად საუკეთესო ვარიანტიგამარტივებული საგადასახადო სისტემისთვის არის სპეციალური პაკეტი "1C: გამარტივებული" პროგრამის "1C: ბუღალტერია" ვერსია 8 (ვერსია 3.0). ასევე, ახალ განყოფილებაში „საგადასახადო აღრიცხვა გამარტივებული საგადასახადო სისტემის პირობებში“ რეგულარულად ემატება საკონსულტაციო სტატიები, რათა დაეხმაროს ბუღალტერს პროგრამასთან მუშაობისას.

პროგრამა "1C 7.7" USN-ისთვის

პროგრამული უზრუნველყოფის თაყვანისმცემლებისთვის "1C: Accounting 7.7" ასევე არის სპეციალური კონფიგურაცია "USN". ვერსია 7.7 რეგულარულად ახლდება, როგორც ვერსია 8, მაგრამ მნიშვნელოვნად ჩამოუვარდება მას სასარგებლო ფუნქციებისა და შესაძლებლობების რაოდენობით.

ასე რომ, მხოლოდ "1C: ბუღალტერია 8"-ში გადასახადის გადამხდელს შეეძლება მოაწყოს ერთ საინფორმაციო ბაზაში რამდენიმე საწარმოს აღრიცხვა სხვადასხვა საგადასახადო სისტემაზე. გარდა ამისა, პროგრამის ახალი ვერსია მხარს უჭერს ყველა სახის კომპლექსურ აღრიცხვას, ორგანიზებულია დამხმარე კომუნალური მომსახურების მუშაობა, შესაძლებელია ორგანიზაციისთვის სპეციალური ქვეანგარიშების შექმნა. ანალიტიკური აღრიცხვადა განცხადებების ხელით შეცვლა, ისევე როგორც სხვა უპირატესობები.

თუ თქვენ უკვე იყენებთ შვიდეულს, მაშინ თქვენთვის სასარგებლო იქნება იმის ცოდნა, რომ დეველოპერი კომპანია სთავაზობს თავის მომხმარებლებს იაფად და მარტივად გადავიდნენ პროგრამის ერთი ვერსიიდან მეორეზე. მათთვის ვინც აპირებს ყიდვას პროგრამული უზრუნველყოფა, უმჯობესია დაუყოვნებლივ აირჩიოთ "1C: ბუღალტერიის" მე-8 ვერსია. უფრო მეტიც, გამარტივებული საგადასახადო სისტემაზე ჩანაწერების შესანახად 1C პროგრამის ძირითადი ვერსია დიდი ხანია ამოღებულია გაყიდვიდან. შეიძინეთ "1C: ბუღალტერია 7.7". დღეს ეს შესაძლებელია მხოლოდ PROF ვერსიაში, რომელიც ბევრად უფრო ძვირია, ვიდრე "1C: Accounting 8"-ის ძირითადი ვერსია. თქვენ ასევე უნდა გაითვალისწინოთ, რომ შვიდი განახლდება მხოლოდ იმ შემთხვევაში, თუ არსებობს დადებული ხელშეკრულება ინფორმაციული ტექნოლოგიების მხარდაჭერისთვის, ხოლო "1C: Accounting 8"-ის ძირითადი ვერსია შეიძლება დამოუკიდებლად განახლდეს დამატებითი ხარჯების გარეშე.

სულ

პროგრამა "1C: ბუღალტერია" საშუალებას გაძლევთ ავტომატიზირება მოახდინოთ ბუღალტრული აღრიცხვის პროცესისა და ანგარიშგების ფორმების ფორმირებაზე. შესყიდვაზე ფიქრისას გაითვალისწინეთ, რომ "1C: Accounting 7.7" საკმაოდ მოძველებული გადაწყვეტაა, მისი ფუნქციონირება გაცილებით ნაკლებია "1C: Accounting 8"-თან შედარებით და ღირებულება კიდევ უფრო მაღალია იმავე PROF მიწოდების ვარიანტით.

ეს თავი ეძღვნება აღრიცხვას სტანდარტული კონფიგურაციის "გამარტივებული საგადასახადო სისტემა". იგი აღწერს სააღრიცხვო და საგადასახადო აღრიცხვის შესახებ ინფორმაციის ასახვის შესაძლებლობებს ეკონომიკური აქტივობაამ კონფიგურაციით გათვალისწინებული საწარმოები ბუღალტრული აღრიცხვის სხვადასხვა სფეროში. განიხილება მონაცემთა შეყვანის სხვადასხვა (ავტომატიზაციის ხარისხის მიხედვით) მეთოდი: ხელით შეყვანილი ოპერაციებიდან დაწყებული ავტომატურად ჩამოყალიბებული დოკუმენტებით. ბუღალტრული ჩანაწერები.

ოპერაციები და განცხადებები

საწარმოს ეკონომიკური საქმიანობის შესახებ ინფორმაციის შეყვანის უმარტივესი გზა არის ოპერაციების ხელით შეტანა. ხელით შეტანილი ყველა ტრანზაქცია აისახება ტრანზაქციების ჟურნალში (იხილეთ პუნქტი „ტრანზაქციების ჟურნალები, გარიგებები და დოკუმენტები“ ქვემოთ). "მოქმედებები - გამოქვეყნების ჩვენება" რეჟიმში ასევე ჩანს ყველა პოსტი, რომელიც შეადგენს ოპერაციას.

გარდა ამისა, სტანდარტული კონფიგურაციის "დოკუმენტების" მენიუ ითვალისწინებს პუნქტს "შეიყვანეთ ოპერაცია ხელით", რომელიც არჩევისას ხსნის ოპერაციის შესვლის ფორმას.

ოპერაციის შესვლის ფორმა, ისევე როგორც ოპერაციების და განცხადებების თვისებები 1C: ბუღალტერია 7.7, დიდწილად განისაზღვრება კონფიგურაციით.

ოპერაციის მონაცემების შემადგენლობა

ტიპიური კონფიგურაციის ოპერაციისთვის გამოიყენება სტანდარტული დეტალები "ოპერაციის ნომერი", "ოპერაციის თარიღი", "ტრანზაქციის შინაარსი" და "ტრანზაქციის თანხა".

ყველა ოპერაცია დანომრილია ავტომატურად ზრდადი თანმიმდევრობით.

ნაგულისხმევად, გარიგების თარიღი შეესაბამება სამუშაო თარიღს. ოპერაციის თარიღის დაყენება შესაძლებელია ჩაშენებული კალენდრის გამოყენებით (ღილაკი თარიღის შეყვანის ველში) ან ხელით.

როგორ შეავსოთ ცვლადი „ტრანზაქციის თანხა“ შეგიძლიათ თავად განსაზღვროთ „სერვისი - პარამეტრები - ოპერაციები“ რეჟიმში.

განთავსება, ისევე როგორც ოპერაცია, ხასიათდება დეტალების ერთობლიობით. ძირითადი დეტალების გარდა (შესაბამისი ანგარიშები, ქვეკონტო, ვალუტა, რაოდენობა, თანხა და თანხა ვალუტაში), ტიპიური კონფიგურაციის ტრანზაქციის დეტალების შემადგენლობა მოიცავს დეტალებს „ტრანზაქციის შინაარსი“ და „ჟურნალის ნომერი“.

ატრიბუტი „ჟურნალის ნომერი“ („NЖ“) განკუთვნილია ყოველ ტრანზაქციაში 2 სიმბოლომდე ალფაციფრული რიცხვის შესაყვანად. ჟურნალის ნომრის მიხედვით, მოსახერხებელია ტრანზაქციების შერჩევა ტრანზაქციების ჟურნალში და ტრანზაქციების ანგარიშებში.

ეს გამოქვეყნების ატრიბუტი შეიძლება შეივსოს მომხმარებლის მიერ თვითნებურად. რეკომენდებულია გარკვეული პრინციპის შემუშავება, რომლის მიხედვითაც პოსტები დაიყოფა ჟურნალის ნომრებზე და დაიცავს მას მომავალში. მიზანშეწონილია გამოიყენოთ ჟურნალის ნომრების მცირე რაოდენობა.

ოპერაციის შეყვანისა და რედაქტირების ფორმა

ტრანზაქციის ფორმა ტიპიურ კონფიგურაციაში შეიცავს ველებს ტრანზაქციის დეტალებისა და ამ ტრანზაქციასთან დაკავშირებული განცხადებების შესაყვანად.

ანალიტიკური აღრიცხვის ობიექტების მნიშვნელობები (ქვეკონტო) განლაგებულია სადებეტო და საკრედიტო ანგარიშის კოდის მარჯვნივ. მრავალგანზომილებიანი ანალიტიკის მქონე ანგარიშებისთვის, ქვეკონტოს მნიშვნელობები განლაგებულია ვერტიკალურად ერთი მეორის ქვემოთ, ანგარიშთა სქემაში განსაზღვრული თანმიმდევრობით (Subconto 1, Subconto 2, Subconto 3).

ოპერაციის ინფო ბაზაზე ჩასაწერად გამოიყენეთ ღილაკები „OK“ და „Save“.

ღილაკი "OK" გაძლევთ საშუალებას ჩაწეროთ ოპერაცია და დახუროთ ოპერაციის ფორმის ფანჯარა.

თუ ოპერაციის ფორმის ფანჯრის დახურვის გარეშე გჭირდებათ ოპერაციის ჩაწერა, შეგიძლიათ გამოიყენოთ ღილაკი „ჩაწერა“.

დახურვის ღილაკზე დაჭერით ფანჯარა იხურება. თუ შეყვანილია ახალი ოპერაცია ან ცვლილებები განხორციელდა ადრე შეყვანილ ოპერაციაში, მაშინ როდესაც დააჭირეთ ღილაკს "დახურვა", მოგეთხოვებათ ჩაწეროთ ოპერაცია.

ხელით შეყვანილი ტრანზაქციის გამოქვეყნებები და დეტალები შეიძლება რედაქტირდეს ტრანზაქციის შესვლის ფორმაში.

დოკუმენტის მიერ გენერირებული ოპერაციის შესაცვლელად, თქვენ უნდა შეიტანოთ ცვლილებები დოკუმენტის ფორმაში და ხელახლა გამოაქვეყნოთ დოკუმენტი.

ოპერაციის შესვლის ფორმაში არის ღილაკი სისტემის გამოძახებისთვის "1C: Garant. იურიდიული მხარდაჭერა“ ტრანზაქციაში ჩართულ ანგარიშებზე ჩანაწერების შენახვის წესების სანახავად.

თუ კურსორს მოათავსებთ ტრანზაქციის ხაზში და დააწკაპუნებთ ღილაკზე სამართლებრივი მხარდაჭერის სისტემის დასარეკად, შეგიძლიათ ნახოთ ამ ტრანზაქციის ანგარიშებზე აღრიცხვის მარეგულირებელი დოკუმენტები.

ტრანზაქციების, ტრანზაქციების და დოკუმენტების ჟურნალები

შეყვანილი ტრანზაქციებისა და განცხადებების ტიპიურ კონფიგურაციაში ნახვის მოხერხებულობისთვის მოწოდებულია ტრანზაქციის ჟურნალი, გამოქვეყნების ჟურნალი და დოკუმენტების ჟურნალი.

აქტივობების ჟურნალი შეიცავს ძირითად ინფორმაციას აქტივობების შესახებ.

ოპერაციების ჟურნალი ტიპიური კონფიგურაციის 1C: ბუღალტერია 7.7 მოიცავს ყველა ოპერაციას, რომელიც შეყვანილია ხელით, ისევე როგორც ყველა დოკუმენტს, რომელიც ქმნის ოპერაციებს. ეს რეჟიმი საშუალებას გაძლევთ ნახოთ პროგრამაში რეგისტრირებული ყველა ბიზნეს ტრანზაქცია კალენდარული თანმიმდევრობით.

ტრანზაქციების ჟურნალი მოიცავს ყველა ტრანზაქციას, რომელიც წარმოიქმნება ტრანზაქციებით (ხელით შეყვანილი ან ტიპიური კონფიგურაციის დოკუმენტები).

ჟურნალი იძლევა შესაძლებლობას ნახოს როგორც ტრანზაქციების ზოგადი სია, ასევე ტრანზაქციების დაყოფა ტრანზაქციების ჟურნალების რაოდენობაზე. ჟურნალის ფორმაში გაყოფის რეჟიმის გასააქტიურებლად, აირჩიეთ ველი "გაყოფა ჟურნალის ნომრების მიხედვით". ამავდროულად, ფანჯრის ზედა ნაწილში გამოჩნდება სანიშნეები ჟურნალის ნომრებით. კონკრეტულ ჟურნალში ტრანზაქციების სანახავად დააწკაპუნეთ ჩანართზე სასურველი ნომრით. ჟურნალებს შორის გადასართავად შეგიძლიათ გამოიყენოთ Ctrl+Alt+B, Ctrl+Alt+F კლავიშები.

ჟურნალის ნომრების მიხედვით ფილტრაციის ჩართვა შესაძლებელია ტრანზაქციის ჟურნალში სტანდარტული ფილტრაციის რეჟიმის გამოყენებით.

ოპერაციების კუთვნილი ტრანზაქციები ასევე შეგიძლიათ ნახოთ ტრანზაქციის ჟურნალში "მოქმედებები - ტრანზაქციების ჩვენება" რეჟიმში.

დოკუმენტის ჟურნალები. სხვადასხვა ტიპის დოკუმენტებით შეყვანილი ოპერაციების ნახვა შესაძლებელია არა მხოლოდ ოპერაციების ჟურნალში, არამედ დოკუმენტის ჟურნალებში.

ტიპიურ კონფიგურაციაში შეიქმნა დოკუმენტური ჟურნალები "ზოგადი" ყველა დოკუმენტისა და ოპერაციისთვის და "გადახდის დოკუმენტები" გადახდის დავალების რეგისტრაციისთვის, ასევე ტიპის "ოპერაცია ანგარიშსწორების ანგარიშზე" ტიპის დოკუმენტები, რომლებიც არ არის შეყვანილი ხელით, მაგრამ დატვირთული "კლიენტ ბანკის" სისტემებთან მონაცემთა გაცვლის პროცესში (იხ. პუნქტი "დოკუმენტი "მიმდინარე ანგარიშზე ტრანზაქცია").

შერჩევა ჟურნალებში. კონფიგურაციას აქვს რამდენიმე ფილტრაციის რეჟიმი ტრანზაქციის ჟურნალისთვის და ტრანზაქციის ჟურნალისთვის. მათი ნაკრები შეიძლება იხილოთ შერჩევის ტიპების სიაში, მენიუში "მოქმედებები" პუნქტის "ფილტრი მნიშვნელობის მიხედვით - აირჩიეთ" არჩევით.

გარდა ამისა, ოპერაციის ან ტრანზაქციის გარკვეული მნიშვნელობით არჩევის შესაძლებლობა შეიძლება შეფასდეს პროგრამის მთავარი მენიუს ბრძანების „აირჩიე სვეტის მიხედვით“ ხელმისაწვდომობით, ან შესაბამისი ღილაკით ტრანზაქციის ჟურნალის ინსტრუმენტთა პანელზე ან. ტრანზაქციის ჟურნალის ფანჯარა.

გამოქვეყნების ჟურნალი იძლევა კონტრაგენტის ორგანიზაციის მიერ განცხადებების არჩევის შესაძლებლობას.

სწორი პოსტები

ამ ტიპურ კონფიგურაციაში მხარდაჭერილია განთავსების სწორი მექანიზმი, რომელიც საშუალებას იძლევა არა მხოლოდ შემოწმდეს შეყვანილი განცხადებების შესაბამისობის სისწორე, არამედ უზრუნველყოს განცხადებების სისწორე დოკუმენტების და ოპერაციების შეყვანის ეტაპზე.

ტრანზაქციის ხელით შეყვანისას, ასევე ცალკეულ დოკუმენტებთან მუშაობისას, თქვენ უნდა შეიყვანოთ ოფსეტური ანგარიშები და შეგიძლიათ აირჩიოთ ისინი როგორც ანგარიშთა სქემიდან (შემდეგ იხსნება კონფიგურაციის ანგარიშების სია შერჩევისთვის) ასევე სწორი სიიდან. პოსტები, სადაც მხოლოდ მოქმედი ჩანაწერებია ჩამოთვლილი თითოეული ანგარიშისთვის.კორესპონდენცია.

იმისათვის, რომ აკონტროლოთ, თუ როგორ ხდება კორესპონდენციის არჩევა ტიპიურ კონფიგურაციაში, შეგიძლიათ გამოიყენოთ ღილაკი „აჩვენე ანგარიშები, რომლებიც შეესაბამება სწორ ჩანაწერებს“ ანგარიშთა სქემის ფორმის ხელსაწყოთა ზოლზე, შერჩევის რეჟიმში.

ზოგადი ინფორმაცია დოკუმენტებთან მუშაობის შესახებ

სტანდარტული კონფიგურაცია "გამარტივებული საგადასახადო სისტემა" საშუალებას გაძლევთ ავტომატიზიროთ აღრიცხვა სხვადასხვა განყოფილებისთვის. დოკუმენტები გამოიყენება ჩანაწერების შესანახად ტიპიურ კონფიგურაციაში. თავის ამ განყოფილებაში მოცემულია მოკლე ინფორმაცია კონფიგურაციაში დოკუმენტებთან მუშაობის შესახებ. დამატებითი ინფორმაციისთვის დოკუმენტებთან მუშაობის შესახებ იხილეთ მომხმარებლის სახელმძღვანელო.

სტანდარტული კონფიგურაცია "გამარტივებული საგადასახადო სისტემა" მოიცავს სხვადასხვა ტიპის დოკუმენტების ფართო სპექტრს.

ზოგიერთი დოკუმენტი განკუთვნილია მხოლოდ საწარმოებში გამოყენებული პირველადი დოკუმენტების შეყვანისთვის, შესანახად და დასაბეჭდად: მაგალითად, დოკუმენტები "გადახდის დავალება", "ანგარიში", "მინდობილობა".

მონაცემების შეყვანის გარდა დოკუმენტების სხვა ნაწილი პირველადი დოკუმენტი, ახორციელებს განცხადებების ავტომატურ გენერირებას. მაგალითად, დოკუმენტი "თვიანი დახურვა" ასრულებს რუტინულ ოპერაციებს საწარმოო ანგარიშების დახურვის, უცხოური ვალუტის ანგარიშების გადაფასების, სახელფასო ფონდიდან გადასახადების გაანგარიშებისთვის და ა.შ. მითითებულ ანგარიშებზე და შესაბამის ანალიტიკურ ობიექტებზე განცხადებების ფორმირებით.

დოკუმენტების გამოყენება, რომლებიც ავტომატურად აგენერირებენ განცხადებებს, აადვილებს ჩანაწერების შენახვას და ანგარიშგებისთვის მომზადებას, განსაკუთრებით დიდი რაოდენობის ტრანზაქციის შემთხვევაში.

დოკუმენტების შეყვანა შესაძლებელია პროგრამის მთავარი მენიუს "დოკუმენტები" მენიუდან.

დოკუმენტის შესვლის ფორმა

დოკუმენტში მონაცემების შესატანად გამოიყენება დოკუმენტის შეყვანის ფორმა. ის შეიცავს ატრიბუტების, რადიო ღილაკების, ჩექმების და ღილაკების ერთობლიობას.

თითოეულ დოკუმენტს აქვს სავალდებულო რეკვიზიტები - ნომერი და თარიღი. ახალი დოკუმენტის გახსნისას მას ავტომატურად ენიჭება შემდეგი სერიული ნომერი, რომლის შეცვლაც მომხმარებელს შეუძლია. დოკუმენტის თარიღი დგინდება პროგრამის სამუშაო თარიღის მიხედვით, მაგრამ ასევე შეიძლება შეიცვალოს.

ნომრისა და თარიღის გარდა, თითოეული დოკუმენტი შეიცავს "კომენტარს" ატრიბუტს, რომელიც არის "სტრიქონის" ტიპის და გამოიყენება დოკუმენტში თვითნებური დამატებითი ინფორმაციის ჩასაწერად.

ნომერი და თარიღი, სხვა დეტალებთან ერთად - შეყვანის ველები, საკონტროლო ველები და რადიო ღილაკები - ქმნის ე.წ. დოკუმენტის სათაურს.

ზოგიერთ დოკუმენტს ასევე აქვს მრავალხაზოვანი ცხრილის განყოფილება, ან ცხრილი, რომელიც შეიცავს ობიექტების სიას. აღრიცხვა, რომელსაც ეს დოკუმენტიგამოყენებული და ამ ობიექტების თვისებები. მაგალითად, დოკუმენტი „მარაგების მიღება“ შეიცავს მიღებული ნივთების (მასალების ან საქონლის) ჩამონათვალს და თითოეულ ინვენტარზე მითითებულია რაოდენობა, ფასი და რაოდენობა. დოკუმენტში „ხელფასები“ ცხრილის განყოფილებაში მოცემულია იმ თანამშრომელთა სია, რომლებსაც უხდიან ხელფასს და მათ ხელფასს.

ცხრილის ნაწილის შევსების მეთოდი, თუ არსებობს დოკუმენტში, განისაზღვრება თითოეული დოკუმენტისთვის თავისებურად და მოცემულია დოკუმენტის აღწერაში (იხ. ქვემოთ). ცხრილის დასრულებული გრაფიკების რედაქტირება შესაძლებელია.

დოკუმენტის ფორმაში შეტანილი მონაცემების საფუძველზე ყალიბდება დოკუმენტის ბეჭდური ფორმა ან/და დოკუმენტის განთავსება.

შედეგად მიღებული ანგარიში შეიძლება დაიბეჭდოს.

მოქმედებები დოკუმენტებთან

ჟურნალის ყველა ფორმა შეიცავს მოქმედებების ღილაკს. ეს ღილაკი ხსნის მოქმედებების მენიუს, რომელიც შეიძლება შესრულდეს სიუჟეტში არჩეულ დოკუმენტზე.

სუბორდინაციის სტრუქტურა. ამ ელემენტის არჩევით იხსნება ფანჯარა, რომელიც შეიცავს დაქვემდებარებული სტრუქტურის ხეს, რომელშიც შედის ეს დოკუმენტი.

დაქვემდებარების სტრუქტურას შეიძლება ჰქონდეს რამდენიმე დონე. დოკუმენტებისთვის მითითებულია დასახელება, ნომერი, თარიღი და თანხა.

დოკუმენტის მოძრაობის ანგარიში. გამოქვეყნებული დოკუმენტისთვის ის ქმნის ანგარიშს, რომელიც შეიცავს დოკუმენტის მიერ გენერირებული სააღრიცხვო ჩანაწერების ჩამონათვალს.

შეიყვანეთ დაფუძნებული. ღილაკის "მოქმედებები" მენიუს ეს ელემენტი შექმნილია ამ დოკუმენტის საფუძველზე სხვა დოკუმენტების შესაქმნელად. აღსანიშნავია, რომ „შესვლის საფუძველზე“ შესაძლებელია მხოლოდ ჩაწერილი დოკუმენტის საფუძველზე. ამიტომ, ახალი დოკუმენტის ფორმიდან ამ რეჟიმის გამოყენებისას, ჯერ უნდა ჩაიწეროს (ღილაკი "ჩაწერა").

ზოგიერთი დოკუმენტის შეყვანა სხვის საფუძველზე

1C: ბუღალტრული აღრიცხვის 7.7-ს აქვს შესაძლებლობა დააკოპიროს ინფორმაცია ერთი ტიპის დოკუმენტიდან სხვა ტიპის დოკუმენტში. ამისათვის ახალი დოკუმენტების შეყვანისას გამოიყენება მექანიზმი „შეყვანის საფუძველზე“. ეს მექანიზმი საშუალებას იძლევა, მაგალითად, შექმნას ინვოისი მასზე ადრე გაცემული ინვოისიდან ინფორმაციის გადაცემით.

დოკუმენტის ჟურნალში სხვა დოკუმენტის საფუძველზე დოკუმენტის შესატანად, მოათავსეთ კურსორი საბაზისო დოკუმენტზე და ჟურნალის ღილაკის „მოქმედებები“ მენიუდან აირჩიეთ „Enter საფუძველზე“ პუნქტი ან აირჩიეთ „Enter საფუძველზე. ” პუნქტი პროგრამის მთავარი მენიუს “მოქმედებები” მენიუში.

დოკუმენტების ტიპების სიაში, რომელიც გამოჩნდება, აირჩიეთ საჭირო კურსორის ღილაკების ან მაუსის გამოყენებით და დააჭირეთ ღილაკს OK. ამის შემდეგ შეიქმნება ახალი დოკუმენტიარჩეული ხედის, რომლის დეტალები შეივსება საბაზისო დოკუმენტიდან დაკოპირებული ინფორმაციით.

ახალ დოკუმენტს ენიჭება შემდეგი სერიული ნომერი. დოკუმენტის თარიღი იქნება ზოგადი სისტემის პარამეტრებში მითითებული სამუშაო თარიღი (მენიუ "ინსტრუმენტები" - "პარამეტრები"). ნებისმიერ შემთხვევაში, კონფიგურაციის მიერ შემოთავაზებული დოკუმენტის ნომერი და თარიღი შეიძლება დაზუსტდეს.

ყურადღება! "შეყვანის საფუძველზე" რეჟიმი არ ამყარებს კავშირს საბაზისო დოკუმენტსა და ახალ დოკუმენტს შორის. ეს მხოლოდ ინსტრუმენტია ახალი დოკუმენტის შეყვანის გასაადვილებლად.

მიმდინარე ანგარიშის ოპერაციების აღრიცხვა

ნებისმიერი ორგანიზაციის ეკონომიკური საქმიანობის პროცესში ფულადი სახსრები განსაკუთრებულ როლს ასრულებს, რადგან ის მისი აქტივების ყველაზე ლიკვიდური ნაწილია.

ნაღდი ფული უცხოურ ვალუტაში რუსეთის ფედერაცია- რუბლი - ინახება მიმდინარე ანგარიშებზე, როგორც წესი, გახსნილ საბანკო დაწესებულებებში. ამ შემთხვევაში ორგანიზაცია დამოუკიდებლად ირჩევს ბანკს, რომელიც მას ემსახურება.

მიმდინარე ანგარიშზე გროვდება უფასო ნაღდი ფული და სხვადასხვა ქვითრები: პროდუქციის რეალიზაციიდან მიღებული შემოსავალი, შესრულებული სამუშაოები, გაწეული მომსახურება, ავანსები, ბანკიდან მიღებული სესხები, ფულადი ქვითრები და ა.შ.

როგორც წესი, ყველა ნაღდი ანგარიშსწორება ხდება მიმდინარე ანგარიშიდან: საქონლის მომწოდებლებთან და მატერიალური აქტივები, გადასახადები და შენატანები ბიუჯეტში და ბიუჯეტგარეშე სახსრები, სესხების დაფარვა, ხელფასების ნაღდი ფულის გაცემა, ფინანსური დახმარება და ა.შ.

გადახდების დამუშავებისთვის, კონფიგურაცია მოიცავს დოკუმენტს "გადახდის დავალება".

ყველა საგადახდო დავალება დაჯგუფებულია ჟურნალში „გადახდის დოკუმენტები“ (პუნქტი „გადახდის დავალების ჟურნალი“ პროგრამის მთავარი მენიუს მენიუ „დოკუმენტები“).

ეს დოკუმენტები არ ცვლის ორგანიზაციის ფინანსურ და ეკონომიკურ მდგომარეობას და, შესაბამისად, არ ქმნიან განცხადებებს და არ აისახება ბუღალტრული აღრიცხვის ანგარიშებში.

სააღრიცხვო ანგარიშების შესახებ ინფორმაციის დარეგისტრირება კრედიტის ან დებეტის დროს ფულიანგარიშსწორების (ვალუტის) ანგარიშზე სტანდარტული კონფიგურაციისთვის განკუთვნილია დოკუმენტი "განცხადება".

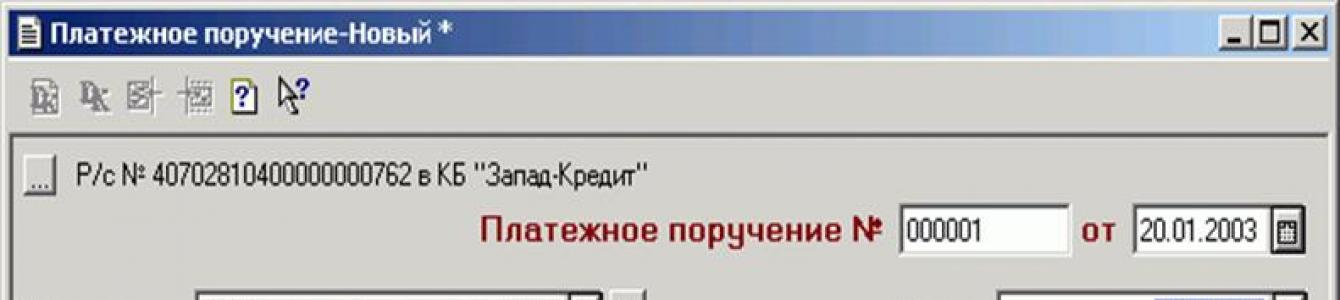

გადახდის დავალება

გადახდის დავალება - ორგანიზაციის ბრძანება ბანკს მისი მიმდინარე ანგარიშიდან მიმღების მიმდინარე ანგარიშზე შესაბამისი თანხის გადარიცხვის შესახებ. გადამხდელი ორგანიზაცია ბანკს წარუდგენს ბრძანებას დადგენილი ფორმის შესახებ.

შეკვეთები ძალაშია გაცემის დღიდან ათი დღის განმავლობაში (გაცემის დღე არ არის გათვალისწინებული).

ტიპიური კონფიგურაციით გადახდის დავალების გასაცემად განკუთვნილია დოკუმენტი "გადახდის დავალება". ახალი დოკუმენტის შესაყვანად პროგრამის მთავარი მენიუს „დოკუმენტები“ მენიუდან უნდა აირჩიოთ პუნქტი „გადახდის დავალება“.

დოკუმენტის ფორმა უნდა იყოს შევსებული შემდეგი თანმიმდევრობით:

აირჩიეთ ანგარიში, საიდანაც მოხდება თანხის გადარიცხვა. ნაგულისხმევად, დოკუმენტი იყენებს მიმდინარე ანგარიშს, რომელიც შეირჩა მთავარად ორგანიზაციის შესახებ ძირითადი ინფორმაციის შევსებისას. თუ გსურთ გადარიცხვა მეორე (მესამე და ა.შ.) მიმდინარე ანგარიშიდან, მაშინ უნდა დააჭიროთ ღილაკს და აირჩიოთ ანგარიში "საბანკო ანგარიშები" დირექტორიადან.

მიუთითეთ გადახდის დავალების ნომერი. ნაგულისხმევად, გადახდის დავალებები ავტომატურად ინომრება ამ დოკუმენტის გამოყენებით გაცემული საგადახდო დავალების ზრდადი თანმიმდევრობით.

აირჩიეთ გადახდის დავალების თარიღი კალენდრის გამოყენებით. ნაგულისხმევი გადახდის დავალებაგაიცემა კონფიგურაციაში სამუშაო თარიღად დაყენებული თარიღით.

შეავსეთ საჭირო "მიმღები" არჩევანი "კონტრაქტორების" დირექტორიადან. თუ მიმღები არ არის დირექტორიაში, შეგიძლიათ მის შესახებ ინფორმაცია შეიყვანოთ დირექტორიაში უშუალოდ საგადახდო დავალების გაცემის პროცესში.

თუ თქვენ გასცემთ გადახდის დავალებას გადასახადების და სადაზღვევო პრემიების გადარიცხვისთვის, მაშინ მიმღების შესარჩევად დააჭირეთ ღილაკს "გადასახადის გადარიცხვა". ამით გაიხსნება საცნობარო ფანჯარა "გადასახადები და გამოქვითვები", რომელშიც უნდა აირჩიოთ გადასახადის ტიპი და ორჯერ დააწკაპუნოთ მასზე. თუ „გადასახადები და გამოქვითვები“ დირექტორიაში არჩეული გადასახადისთვის მითითებულია მიმღები და მიმდინარე ანგარიში (ეს უნდა გაკეთდეს წინასწარ), გადახდის დავალების დეტალების უმეტესობა ავტომატურად შეივსება. კერძოდ, ველში „თანხა“ გამოჩნდება დავალიანების მიმდინარე ოდენობა (ბალანსი შესაბამის სუბანგარიშზე) შერჩეული გადასახადისთვის.

კონტრაგენტის არჩევისას, "მოსარგებლის ანგარიშის" ატრიბუტი ავტომატურად ივსება ანგარიშით, რომელიც პირველია კონტრაგენტის ანგარიშსწორების ანგარიშების სიაში საცნობარო წიგნში. ანგარიშსწორების ანგარიშები". თუ თქვენ გჭირდებათ სხვა მიმდინარე ანგარიშის მითითება, დააჭირეთ F4 ღილაკს და აირჩიეთ "ანგარიშსწორების ანგარიშები" დირექტორიადან, რომელ საბანკო დეტალებზე უნდა გაგზავნოთ თანხები. "ანგარიშსწორების ანგარიშები" დირექტორია ექვემდებარება "კონტრაქტორების" დირექტორიას, ამიტომ, შერჩევის ფანჯარაში, რომელიც იხსნება, ნაჩვენებია მხოლოდ ის ანგარიშსწორების ანგარიშები, რომლებიც ეხება კონკრეტულ მიმღებს.

კონტრაქტორის არჩევისას, "მიზეზი" ატრიბუტი ავტომატურად ივსება ხელშეკრულებით, რომელიც პირველია კონტრაქტის ხელშეკრულებების სიაში "კონტრაქტები" დირექტორიაში. თუ თქვენ გჭირდებათ სხვა კონტრაქტის მითითება, მაშინ ამ ატრიბუტის შევსება შესაძლებელია "კონტრაქტების" დირექტორიაში არჩევით, რის საფუძველზე ხდება გადარიცხვა. "Agreements" დირექტორია ექვემდებარება "კონტრაქტორების" დირექტორიას, ამიტომ მხოლოდ ის კონტრაქტები, რომლებიც ეხება კონკრეტულ მიმღებს, ნაჩვენებია შერჩევის გახსნის ფანჯარაში. თუ დირექტორიაში საფუძველი არ არის, შეგიძლიათ მის შესახებ ინფორმაცია შეიყვანოთ დირექტორიაში უშუალოდ გადახდის დავალების გაცემის პროცესში. ამ ატრიბუტის შევსება საჭირო არ არის, მაგრამ მისი მნიშვნელობა გამოყენებული იქნება განცხადების დოკუმენტის შევსებისას.

მიუთითეთ გადარიცხული თანხა (რეკვიზიტები "თანხა").

თუ თქვენ იხდით საქონელსა და მასალებს, სამუშაოებსა და მომსახურებას, რომლებიც ექვემდებარება დამატებული ღირებულების გადასახადს, მაშინ უნდა მიუთითოთ ან გადასახადის განაკვეთი (დღგ-ს განაკვეთის რეკვიზიტი) ან შეიყვანოთ გადასახადის თანხა (დღგ-ს რეკვიზიტი). დღგ-ს გარეშე გადახდებისთვის (გადასახადები, შენატანები, სესხებზე პროცენტები, სესხებისა და სესხების დაფარვა და ა.შ.) ეს დეტალები უნდა იყოს ნულის ტოლი.

მიუთითეთ გადახდის მიზანი (დეტალები "გადახდის მიზანი"). თუ არჩეული მიმდინარე ანგარიშის ტექსტი მითითებულია ჩანაცვლებისთვის ველში „გადახდის მიზანი“, ავტომატურად შეივსება ატრიბუტი „გადახდის მიზანი“, მაგრამ საჭიროების შემთხვევაში შესაძლებელია მისი რედაქტირება.

აირჩიეთ გადახდის ტიპი: ფოსტით, ტელეგრაფით, ელ. თუ გადახდა განხორციელდება იმავე ანგარიშსწორებისა და სალარო ცენტრში, დეტალები არ ივსება. ატრიბუტის გასასუფთავებლად დააჭირეთ ღილაკს, რომელიც მდებარეობს ზარის ველის მარჯვნივ.

რუსეთის ფედერაციაში უნაღდო ანგარიშსწორების შესახებ რეგულაციების შესაბამისად, გადახდის ვადა არ სრულდება რუსეთის ბანკის მითითებამდე.

რეკვიზიტში "გადახდის ორდერი" მიუთითეთ გადახდის ბრძანების ჯგუფის ნომერი, რუსეთის ფედერაციის სამოქალაქო კოდექსის 855-ე მუხლის შესაბამისად.

გადახდის თანხის და დღგ-ს გადახდის მიზნით აირჩიეთ ჩანაცვლების ვარიანტი.

შეყვანის ფორმის შევსების შემდეგ, თქვენ უნდა შექმნათ და დაბეჭდოთ გადახდის დავალება (ღილაკი "ბეჭდვა") და შეინახოთ დოკუმენტი (ღილაკი "OK").

მიმდინარე ანგარიშის ამონაწერი

ორგანიზაციის ბალანსისა და ფულადი ნაკადების აღრიცხვა მომსახურე ბანკები 1C: ბუღალტერია იყენებს ბალანსის ანგარიშს:

ვინაიდან ორგანიზაციას შეიძლება ჰქონდეს რამდენიმე მიმდინარე ანგარიში სხვადასხვა ბანკები, შემდეგ ტიპიურ კონფიგურაციაში, აღრიცხვა ანგარიშზე 51 „ანგარიშსწორების ანგარიშები“ ინახება საცნობარო წიგნის „საბანკო ანგარიშები“ ტიპის „საბანკო ანგარიშები“ ქვეკონტექსტში.

მიმდინარე ანგარიშზე თანხების დაკრედიტება ან დებეტირება ბუღალტრული აღრიცხვაში ტიპიური კონფიგურაციით, განკუთვნილია დოკუმენტი "განცხადება".

ახალი დოკუმენტის შესაყვანად, მთავარი მენიუს „დოკუმენტები“ მენიუდან აირჩიეთ „ამონაწერი“.

შესვლის ფორმის ზედა ნაწილში მითითებულია განცხადების ნომერი და თარიღი.

მიმდინარე ანგარიშის დეტალების შეყვანის ველი ივსება არჩევანით "საბანკო ანგარიშები" დირექტორიადან. განაცხადის დოკუმენტი საშუალებას გაძლევთ დაამუშავოთ როგორც რუბლის, ასევე ვალუტის ანგარიშები.

თუ რუბლის ამონაწერი მუშავდება, მაშინ "ტიპი" ველში გამოჩნდება განცხადების ტიპი "Ruble (ანგარიშზე 51)".

თუ განცხადება მუშავდება სავალუტო ანგარიში, შემდეგ "ტიპი" ველში ნაჩვენებია "ვალუტა (ანგარიშით 52)". ვალუტის ამონაწერთან მუშაობის აღწერა მოცემულია ზემოთ შესაბამის პუნქტში.

ამონაწერი შეიცავს ერთ ან მეტ ტრანზაქციას მითითებული მიმდინარე ანგარიშიდან თანხების ჩარიცხვის ან დებეტიზაციისთვის. თითოეული ტრანზაქცია ან მოძრაობა მიმდინარე ანგარიშზე ნაჩვენებია დოკუმენტის ცხრილის ნაწილის ცალკე სტრიქონში. განვიხილოთ ცხრილის ნაწილის დეტალები.

საჭირო „ფულადი სახსრების“ ღირებულება შეირჩევა შესაბამისი დირექტორიადან და განსაზღვრავს ანალიტიკური აღრიცხვის ობიექტს 51 და 52 ანგარიშებზე.

თუ "ფულადი ნაკადების" დირექტორიაში არჩეული ელემენტისთვის მითითებულია ანგარიში, ის ავტომატურად შეიყვანება "Corr. ჩეკი". საჭიროების შემთხვევაში, შეგიძლიათ შეცვალოთ შევსებული ატრიბუტის მნიშვნელობა.

ატრიბუტი „გადახდის მიზანი“ არის ტრანზაქციის შინაარსი, რომელიც წარმოიქმნება განცხადების ხაზით.

რეკვიზიტები "კორ. ანგარიში“ განკუთვნილია ოფსეტური ანგარიშში შესასვლელად.

დეტალები "სუბკონტოს ტიპი 1", "სუბკონტოს ტიპი 2", "სუბკონტოს ტიპი 3" ავტომატურად ივსება სუბკონტოს ტიპების სახელებით, რომლებიც გამოიყენება ანალიტიკური აღრიცხვისთვის არჩეულ ოფსეტური ანგარიშზე. ამ დეტალების რედაქტირება შეუძლებელია.

"Subconto 1", "Subconto 2" და "Subconto 3"-ის დეტალებში აუცილებელია მიუთითოთ თავად ანალიტიკური აღრიცხვის ობიექტები.

რეკვიზიტი „რაოდენობა“ („რაოდენობა“) ივსება, თუ რეკვიზიტის „კორ. ანგარიში“ შესაბამის ანგარიშზე, მიმდინარეობს რაოდენობრივი აღრიცხვა.

დეტალები "შემოსავალი" და "ხარჯი" არის მიღებული ან გადახდილი თანხის შეყვანის ველები. ამონაწერის თითოეული სტრიქონისთვის ამ დეტალებიდან მხოლოდ ერთი ივსება (დაკრედიტება ან დებეტი).

რეკვიზიტები " გადახდის დოკუმენტი» შექმნილია გადახდის დოკუმენტის ჩვენებისთვის ან შესატანად, რომლის საფუძველზეც ხდება მოძრაობა მიმდინარე ანგარიშზე. მაუსის ორჯერ დაწკაპუნებით ან Enter ღილაკზე დაჭერით ეს ატრიბუტი გადადის რედაქტირების რეჟიმში და F4 კლავიშის დაჭერით იხსნება „გადახდის დოკუმენტების“ ჟურნალი დოკუმენტის ასარჩევად. ამ ჟურნალში დოკუმენტები, რომლებშიც გადახდა განხორციელდა, აღინიშნება ნიშნით.

ატრიბუტი „ძირითადი საშუალება“ განკუთვნილია ძირითადი საშუალების შესახებ ინფორმაციის შესატანად, თუ ამონაწერის ხაზი დაკავშირებულია ამ ძირითადი საშუალების ღირებულების გადახდასთან. წინააღმდეგ შემთხვევაში, ეს ატრიბუტი ცარიელი რჩება.

„განცხადების“ დოკუმენტის ფორმაში განთავსებული ღილაკი „შერჩევა გადახდის საბუთებით“ გთავაზობთ დამატებით სერვისს: საშუალებას გაძლევთ შეავსოთ ამონაწერის ხაზი შერჩეული დოკუმენტის საფუძველზე.

ღილაკზე დაჭერით „არჩევა დაფებით. Documents“ ხსნის დიალოგს გადახდის დოკუმენტების ასარჩევად:

დიალოგის ზედა ცხრილში ხედავთ დოკუმენტების გადახდის დავალებების ჟურნალს. საბუთები, რომლებზეც გადახდა განხორციელდა, აღინიშნება ნიშნით.

ქვედა ცხრილი აჩვენებს განცხადების ხაზების გენერირებისთვის შერჩეულ დოკუმენტებს. დოკუმენტის შესარჩევად, უბრალოდ ორჯერ დააწკაპუნეთ ზედა ცხრილზე, ასევე შეგიძლიათ გამოიყენოთ ღილაკი „შევსება“, რომელიც მდებარეობს დიალოგის ბოლოში. ღილაკზე „შევსება“ დაწკაპუნებით, დოკუმენტები, რომლებზეც გადახდა ჯერ არ განხორციელებულა ან ნაწილობრივ დასრულებულა, გადადის შერჩეული დოკუმენტების ცხრილში. თუ არჩეული გადახდის დოკუმენტისთვის ნაწილობრივი გადახდა უკვე განხორციელდა, გადაუხდელი თანხა გამოჩნდება თანხის სვეტში. ღილაკი "წაშლა" წაშლის მიმდინარე რიგს შერჩეული დოკუმენტების ცხრილიდან, ხოლო ღილაკი "გასუფთავება" ასუფთავებს ცხრილს მთლიანად.

ღილაკზე "OK" დაჭერით, დიალოგი იხურება და არჩეული დოკუმენტებისთვის იქმნება განცხადების ხაზები.

ატრიბუტი „ფულადი ნაკადი“ ავტომატურად არ ივსება - მისი მნიშვნელობა უნდა შეირჩეს დირექტორიადან ხელით.

ამონაწერის ფორმის ბოლოში მითითებისთვის ნაჩვენებია 51 ანგარიშის „ანგარიშსწორების ანგარიშები“ სადებეტო („მიღებული“) და საკრედიტო („ჩამოწერა“) ბრუნვები. ამონაწერში არსებული ნაშთების ბუღალტრული აღრიცხვის მონაცემებთან შესაბამისობის შესამოწმებლად დააჭირეთ ღილაკს „ნაშთების ჩვენება“.

თუ თქვენ აირჩევთ ანგარიშს 50, როგორც ოფსეტური ანგარიშს, ამ ანგარიშისთვის არანაირი ჩანაწერი არ იქნება გენერირებული, მაგრამ ბრუნვები მხედველობაში მიიღება ბრუნვების ჩვენებისას. ოპერაციების შესასრულებლად ნაღდი ფულით ტიპიური კონფიგურაციით, სპეციალური დოკუმენტები(იხ. ქვემოთ გვ. „ბუღალტრული აღრიცხვა ნაღდი ოპერაციები»).

ოპერაციების აღრიცხვა უცხოურ ვალუტის ანგარიშზე

Აღრიცხვა სავალუტო ფონდებიისარგებლეთ აქტიური ბალანსის ანგარიშზე:

საბუღალტრო აღრიცხვაში უცხოური ვალუტის ანგარიშზე თანხების დაკრედიტება ან დებეტირება ტიპიური კონფიგურაციით, განკუთვნილია დოკუმენტი "განცხადება". ახალი დოკუმენტის შესატანად მთავარი მენიუდან „დოკუმენტები“ აირჩიეთ პუნქტი „განცხადება“ და მიმდინარე ანგარიშად აირჩიეთ უცხოური ვალუტის ანგარიში.

დოკუმენტი ივსება ისევე, როგორც რუბლის ანგარიშზე ამონაწერის შეყვანისას (იხ. პუნქტი "ანგარიშგება მიმდინარე ანგარიშზე"). გარდა ამისა, თქვენ უნდა შეიყვანოთ ვალუტა, რომელშიც განხორციელდება გამოთვლები.

ვალუტის ამონაწერის ხაზის დეტალების შევსება ხდება ისევე, როგორც მიმდინარე ანგარიშიდან ამონაწერი.

შემოსავლებისა და ხარჯების აღიარება საგადასახადო მიზნებისთვის

არასაოპერაციო შემოსავალი, რომელიც განისაზღვრება რუსეთის ფედერაციის საგადასახადო კოდექსის 250-ე მუხლის შესაბამისად.

რუსეთის ფედერაციის საგადასახადო კოდექსის 346.17 მუხლის შესაბამისად, შემოსავლებისა და ხარჯების განსაზღვრის ფულადი მეთოდის გამოყენებისას, საგადასახადო აღრიცხვის მიზნებისთვის შემოსავალი აღიარებულია საბანკო ანგარიშებზე თანხების მიღების დროს. მაშასადამე, „განცხადების“ დოკუმენტის განთავსებისას შემოსავალში შედის საბანკო ანგარიშზე 90.1 ანგარიშთან „შემოსავლის“ კორესპონდენციით მიღებული თანხა და გადახდილი თანხა. დებიტორული ანგარიშები, რომელიც აღირიცხება ერთ-ერთ შემდეგ ანგარიშში:

- 62.1 ”ანგარიშსწორებები მყიდველებთან და მომხმარებლებთან (რუბლით);

- 62.11 „ანგარიშსწორებები მყიდველებთან და მომხმარებლებთან (უცხოურ ვალუტაში);

თუ ხარჯების ოდენობით შემცირებული შემოსავალი გამოიყენება საგადასახადო აღრიცხვის ობიექტად, მაშინ დოკუმენტის განთავსებისას გაანალიზებულია ამ დოკუმენტში ასახული სახსრების ხარჯვის ოპერაციები, რათა დადგინდეს საგადასახადო აღრიცხვაზე მიღებული ხარჯები. ხარჯები არის გადახდილი თანხა გადასახდელი ანგარიშებიმიმწოდებელს (დასაქმებულს, ანგარიშვალდებულ პირს, ბიუჯეტის), რომელიც აღირიცხება ერთ-ერთ შემდეგ ანგარიშზე:

- 60.2 "ანგარიშსწორება მომწოდებლებთან და კონტრაქტორებთან საგადასახადო მიზნებისთვის აღიარებული ხარჯებისთვის (რუბლით)";

- 60.22 „მომწოდებლებთან და კონტრაქტორებთან ანგარიშსწორება საგადასახადო მიზნებისთვის აღიარებული ხარჯებისთვის (ვალუტაში)“;

- 76.66 „მოვალეებთან და კრედიტორებთან ანგარიშსწორება, ხარჯები მიიღება საგადასახადო მიზნებისთვის (უცხოურ ვალუტაში)“;

- 69.1 „დასახლებები საპენსიო ფონდი RF (შრომითი პენსიის სადაზღვევო ნაწილი)“;

- 69.2 "ანგარიშსწორება რუსეთის ფედერაციის საპენსიო ფონდთან (შრომითი პენსიის შემავალი ნაწილი");

- 69.11 „ანგარიშსწორებები სავალდებულო სოციალური დაზღვევასამსახურში ავარიებისგან და პროფესიული დაავადებები»;

- 68.1 „გადასახადი პირად შემოსავალზე“.

ხარჯების აღიარებისას მხედველობაში მიიღება გარდამავალი პერიოდის დებულებები (რუსეთის ფედერაციის საგადასახადო კოდექსის 346.25-ე მუხლი).

90.4 „საგადასახადო მიზნებისთვის მიღებული ხარჯები“ 90.4 ანგარიშის დებეტში თანხების ჩარიცხვის შემთხვევაში, ხარჯები აღიარებულია სრულად.

აღიარებული ხარჯების ოდენობაზე ჩანაწერები ყალიბდება H02.2 ანგარიშის „საგადასახადო მიზნებისთვის აღიარებული სხვა ხარჯები“ დებეტზე.

ფულადი ოპერაციების აღრიცხვა

ფულადი ოპერაციები არის ოპერაციები, რომლებიც დაკავშირებულია ფულადი სახსრების მიღებასთან, შენახვასთან და ხარჯვასთან.

ნაღდი ანგარიშსწორების განსახორციელებლად თითოეულ ორგანიზაციას უნდა ჰქონდეს სალარო და შეინახოს ნაღდი ფულის წიგნი დადგენილი ფორმით.

ფულადი ოპერაციები ფორმდება პირველადი სტანდარტული უწყებათაშორისი ფორმებით სააღრიცხვო დოკუმენტაციასაწარმოებისა და ორგანიზაციებისთვის, რომლებიც დამტკიცებულია რუსეთის ფედერაციის სტატისტიკის სახელმწიფო კომიტეტის მიერ შეთანხმებით ცენტრალური ბანკირუსეთის ფედერაცია და რუსეთის ფედერაციის ფინანსთა სამინისტრო.

გამარტივებული საგადასახადო სისტემის კონფიგურაციაში ნაღდი ფულით ნაღდი ოპერაციების აღრიცხვისთვის გამოიყენება აქტიური ბალანსის ანგარიში:

შემომავალი ფულადი ორდერი

საწარმოების სალაროებში თანხის მიღება ხდება შემოსული სალარო ორდერების მიხედვით No KO-2 ფორმით (კოდი OKUD 0310001 მიხედვით).

ორგანიზაციის სალაროზე ნაღდი ფულის მიღების ოპერაციების ავტომატური რეგისტრაციისთვის კონფიგურაციაში არის გათვლილი დოკუმენტი „შესული ფულადი დავალება“.

შემოსული ფულადი ორდერის გასაცემად ივსება დოკუმენტის ეკრანის ფორმა.

შემოსული ნაღდი ფულის ორდერის გასაცემად, თქვენ უნდა შეავსოთ დოკუმენტის ეკრანის ფორმა შემდეგი თანმიმდევრობით:

"მოლარე" ატრიბუტში დააყენეთ სალაროს ტიპი: რუბლი ან ვალუტა. ეს ატრიბუტი განსაზღვრავს ანგარიშს, რომელიც უნდა ჩამოიწეროს (50.1 ან 50.11). თუ არჩეულია სალაროს ტიპი „ვალუტა“, მაშინ ასევე უნდა აირჩიოთ ვალუტა, რომლითაც წარმოიქმნება სალარო ორდერი.

დეტალების ჯგუფში „შესაბამისი ანგარიში, ანალიტიკა“, ანგარიშთა სქემადან არჩევით, უნდა მიუთითოთ ანალიტიკური აღრიცხვის ანგარიში და ობიექტები (ქვეკონტო), რომლის კრედიტზეც შეესაბამება ანგარიშს 50.

რეკვიზიტის „ფინანსების მოძრაობა“ შევსება ხდება შესაბამისი დირექტორიადან არჩევით.

ატრიბუტი „მიღებული“ შეიცავს იმ პირის მახასიათებლებს, ვისგანაც მიიღება თანხები. თუ თანხები შემოიტანა ორგანიზაციის თანამშრომელმა, მაშინ შეყვანის ველის მარჯვენა მხარეს მდებარე შერჩევის ღილაკის გამოყენებით შეგიძლიათ აირჩიოთ ის "თანამშრომლები" დირექტორიადან.

ტექსტური ატრიბუტი „საფუძველი“ მიუთითებს სალაროში თანხის ჩარიცხვის საფუძველს, მაგალითად, „გაგზავნილი საქონლის გადახდა No23 ინვოისის მიხედვით“.

თუ შემოსულ ნაღდი ფულის ორდერს თან ერთვის რაიმე დოკუმენტი, ისინი ჩამოთვლილია ტექსტის ატრიბუტში „აპლიკაცია“.

ატრიბუტი „თანხა“ მიუთითებს სალაროში შეტანილი თანხის ოდენობაზე.

შეყვანის ფორმის დეტალების შევსების შემდეგ დააჭირეთ ღილაკს „ბეჭდვა“, დაბეჭდეთ საკრედიტო შენიშვნადა შეამოწმეთ მისი სისწორე.

დასრულებული დოკუმენტი უნდა განთავსდეს, ამისათვის თქვენ უნდა დააჭიროთ ღილაკს "OK".

დოკუმენტის განთავსებისას ოპერაცია ავტომატურად გენერირდება 50.1 სუბანგარიშის დებეტზე „ორგანიზაციის სალარო რუბლებში“ ან 50.2 „ორგანიზაციის სალარო ვალუტაში“ განთავსებით და დოკუმენტის ფორმაში შერჩეული ანგარიშის კრედიტით.

შემოსავლის აღიარება საგადასახადო მიზნებისთვის

რუსეთის ფედერაციის საგადასახადო კოდექსის 346.15 მუხლის თანახმად, დაბეგვრის ობიექტის დადგენისას მხედველობაში მიიღება შემდეგი შემოსავლები:

რუსეთის ფედერაციის საგადასახადო კოდექსის 249-ე მუხლის შესაბამისად განსაზღვრული საქონლის (სამუშაოების, მომსახურების), ქონების და ქონებრივი უფლებების რეალიზაციიდან მიღებული შემოსავალი;

არასაოპერაციო შემოსავალი, რომელიც განისაზღვრება რუსეთის ფედერაციის საგადასახადო კოდექსის 250-ე მუხლის შესაბამისად.

რუსეთის ფედერაციის საგადასახადო კოდექსის 346.17 მუხლის შესაბამისად, შემოსავლებისა და ხარჯების განსაზღვრის ფულადი მეთოდის გამოყენებისას, საგადასახადო აღრიცხვის მიზნებისთვის შემოსავალი აღიარებულია სალაროში თანხების მიღების დროს. მაშასადამე, დოკუმენტის „შესული ნაღდი ფულის დაკვეთის“ განთავსებისას შემოსავალში შედის საბანკო ანგარიშზე მიღებული თანხა 90.1 „შემოსავლის“ ანგარიშთან კორესპონდენციით, ასევე გადახდილი დებიტორული დავალიანების ოდენობა, რომელიც გათვალისწინებულია ერთ-ერთ შემდეგში. ანგარიშები:

- 62.1 "ანგარიშსწორებები მყიდველებთან და მომხმარებლებთან (რუბლით)";

- 62.11 „ანგარიშსწორებები მყიდველებთან და მომხმარებლებთან (უცხოურ ვალუტაში)“;

- 76.5 "მოვალეებთან და კრედიტორებთან ანგარიშსწორება, ხარჯები არ მიიღება საგადასახადო მიზნებისთვის (რუბლით)";

- 76.55 „მოვალეებთან და კრედიტორებთან ანგარიშსწორება, ხარჯები არ მიიღება საგადასახადო მიზნებისთვის (უცხოურ ვალუტაში)“.

იმ შემთხვევაში, თუ ორგანიზაცია, გამარტივებულ საგადასახადო სისტემაზე გადასვლამდე, იყენებდა დაბეგვრის ზოგად რეჟიმს დარიცხვის მეთოდით, მაშინ შემოსავლის აღიარებისას მხედველობაში მიიღება გარდამავალი პერიოდის დებულება (პუნქტი 3, პუნქტი 1, მუხლი რუსეთის ფედერაციის საგადასახადო კოდექსის 346.25), რომლის მიხედვითაც შემოსავალი დაკავშირებულია მყიდველის მიერ ვალის დაფარვასთან, რომელიც არსებობდა გამარტივებულ საგადასახადო სისტემაზე გადასვლის თარიღისთვის.

ეს დებულება გათვალისწინებულია შემდეგნაირად:

მყიდველის დავალიანება განისაზღვრება გამარტივებულ საგადასახადო სისტემაზე გადასვლის თარიღით;

გადახდილი დებიტორული დავალიანების ოდენობა გამოითვლება გამარტივებულ საგადასახადო სისტემაზე გადასვლის დღიდან მიმდინარე გადახდამდე (საკრედიტო ბრუნვა ვალის აღრიცხვის ანგარიშზე);

თუ ადრე განხორციელებული გადახდების ოდენობა არ ფარავდა ვალს გამარტივებულ საგადასახადო სისტემაზე გადასვლის თარიღისთვის, მაშინ გადახდის ნაწილი, რომელიც დაკავშირებულია ასეთი დავალიანების დაფარვასთან, არ არის აღიარებული, როგორც შემოსავალი საგადასახადო აღრიცხვაში.

თითოეულზე აღიარებული შემოსავლის ოდენობაზე ცალკე ხაზიგანცხადება, ფორმდება განთავსება H01 ანგარიშის „საგადასახადო მიზნებისთვის აღიარებული შემოსავალი“ კრედიტზე.

ანგარიშის ნაღდი ფულის ორდერი

ორგანიზაციების სალაროდან ნაღდი ფულის გაცემა ხდება ფულადი ქვითრების მიხედვით, ფორმა No KO-2 (კოდი OKUD 0310002 მიხედვით) ან სხვა სათანადოდ შესრულებული დოკუმენტებით (გადახდის ფურცლები, ანგარიშსწორება და ანგარიშსწორება, განცხადებები თანხის გაცემის შესახებ. , ანგარიშები და ა.შ.), რომელზეც დატანილია სპეციალური ბეჭედი, რომელიც ცვლის ანგარიშის ნაღდი ფულის ორდერის დეტალებს.

გამარტივებული საგადასახადო სისტემის კონფიგურაციაში ორგანიზაციის სალაროდან თანხების ხარჯვის ოპერაციების ავტომატური რეგისტრაციისთვის გამავალი ნაღდი ფულის ორდერის გამოყენებით განკუთვნილია დოკუმენტი „გამავალი ფულადი დავალება“.

ფულადი ოპერაციების ჩატარების წესის შესაბამისად, ბუღალტრული აღრიცხვის განყოფილებაში დგება ნაღდი ფულის ხარჯვის ორდერი და ირიცხება სალაროში ნაღდი ფულის გასატანად.

ნაღდი ფულის ორდერის გასაცემად, თქვენ უნდა შეავსოთ დოკუმენტის ეკრანის ფორმა შემდეგი თანმიმდევრობით:

"მოლარე" ატრიბუტში დააყენეთ სალაროს ტიპი: რუბლი ან ვალუტა. ეს ატრიბუტი განსაზღვრავს დაკრედიტებულ ანგარიშს (50.1 ან 50.11). თუ არჩეულია სალაროს ტიპი „ვალუტა“, მაშინ ასევე უნდა აირჩიოთ ვალუტა, რომლითაც წარმოიქმნება სალარო ორდერი.

დეტალების ჯგუფში „შესაბამისი ანგარიში, ანალიტიკა“, ანგარიშთა გეგმიდან არჩევით, უნდა მიუთითოთ ანალიტიკური აღრიცხვის ანგარიში და ობიექტები (ქვეკონტო), რომლის დებეტის მიხედვითაც ანგარიში 50 შეესაბამება დოკუმენტის განთავსებისას.

რეკვიზიტი „ფინანსების მოძრაობა“ ივსება არჩევანით ამავე სახელწოდების საცნობარო წიგნიდან.

შეავსეთ "Issue" ატრიბუტის მნიშვნელობა. თუ სახსრების გაცემა ხდება ორგანიზაციის თანამშრომელზე, მაშინ შეყვანის ველის მარჯვენა მხარეს მდებარე შერჩევის ღილაკის გამოყენებით შეგიძლიათ აირჩიოთ ის "თანამშრომლები" დირექტორიადან.

ტექსტში რეკვიზიტში „საფუძვლები“ მიუთითეთ, რის საფუძველზე ხდება თანხების გაცემა სალაროდან.

თუ არსებობს დამატებითი დოკუმენტები, მაშინ შეავსეთ საჭირო "აპლიკაცია".

შეავსეთ დეტალები "დოკუმენტის მიხედვით". თუ თანხები გაიცემა ორგანიზაციის თანამშრომელზე, მაშინ ეს ველი აჩვენებს თანამშრომლის პასპორტის მონაცემებს "თანამშრომლების" დირექტორიადან. სხვა პირებისთვის ველში მითითებული უნდა იყოს პასპორტის მონაცემები ან თანხის მიმღების ვინაობის დამადასტურებელი სხვა დოკუმენტი.

მიუთითეთ სალაროდან მიღებული თანხის ოდენობა.

განცხადებები იქმნება დოკუმენტის „ნაღდი ფულის გამავალი ორდერის“ განთავსებისას.

შეყვანის ფორმის დეტალების შევსების შემდეგ უნდა დააჭიროთ ღილაკს „ბეჭდვა“, ამობეჭდოთ ფულადი ქვითარი და შეამოწმოთ მისი შედგენის სისწორე.

დოკუმენტის განთავსებისას ოპერაცია ავტომატურად გენერირდება 50.1 სუბანგარიშის კრედიტზე განთავსებით "ორგანიზაციის სალარო რუბლებში" ან 50.11 "ორგანიზაციის სალარო ვალუტაში" და დოკუმენტის ეკრანის ფორმაში შერჩეული ანგარიშის დებეტი. .

თუ ხარჯების ოდენობით შემცირებული შემოსავალი გამოიყენება საგადასახადო აღრიცხვის ობიექტად, მაშინ დოკუმენტის განთავსებისას გაანალიზებულია ამ დოკუმენტში ასახული სახსრების ხარჯვის ოპერაციები, რათა დადგინდეს საგადასახადო აღრიცხვაზე მიღებული ხარჯები. ხარჯები არის მიმწოდებლის (დასაქმებული, ანგარიშვალდებული) გადახდილი ანგარიშების თანხა, რომელიც აღირიცხება ერთ-ერთ შემდეგ ანგარიშზე:

- 70 "ანგარიშსწორება პერსონალთან ხელფასზე";

- 71.2 "ანგარიშსწორება ანგარიშვალდებულ პირებთან საგადასახადო მიზნებისთვის მიღებული ხარჯებისთვის (რუბლით)";

- 71.22 „ანგარიშსწორებულ პირებთან ანგარიშსწორება საგადასახადო მიზნებისთვის მიღებულ ხარჯებზე (უცხოურ ვალუტაში)“;

- 76.6 "მოვალეებთან და კრედიტორებთან ანგარიშსწორება, ხარჯები მიიღება საგადასახადო მიზნებისთვის (რუბლით)";

უნდა იქნას აღიარებული, რომ ძირითადი საშუალებების შეძენის ხარჯები მიიღება საგადასახადო აღრიცხვაზე სპეციალური გზით - კვარტალის ბოლო დღე (დოკუმენტი "თვიანი დახურვა").

ფულადი წიგნი

ორგანიზაციის ყველა ქვითარი და თანხის გატანა ფიქსირდება სალარო წიგნში სტანდარტული ფორმის No KO-4 (OKUD კოდი 0310004) მიხედვით.

სალაროს ანგარიში ტიპიური კონფიგურაციით შედგენისთვის განკუთვნილია „ნაღდი ფულის წიგნის“ ანგარიში.

ანგარიშის შედგენისთვის მთავარი მენიუს „ანგარიშები“ მენიუში აირჩიეთ „ნაღდი ფულის წიგნი“ და შეყვანის ფორმაში მიუთითეთ პერიოდი, რომლისთვისაც გსურთ ანგარიშის გენერირება.

გარდა ამისა, ფულადი წიგნის გამომუშავება შესაძლებელია ჟურნალიდან ფულადი დოკუმენტებინაღდი წიგნის ღილაკზე დაჭერით.

გთხოვთ გაითვალისწინოთ, რომ ნაღდი ფულის ანგარიში ტიპიური კონფიგურაციით გენერირდება საინფორმაციო ბაზაში შეტანილი დოკუმენტების „შესული ნაღდი ფულის ორდერი“ და „გამავალი ფულადი ორდერი“ საფუძველზე.

Შესაბამისად დამყარებული წესრიგი, ყოველი ნაღდი ფულის დღისთვის დგება ცალკე ფხვიერი ფურცელი ფულადი წიგნი(მოლარის დასკვნა).

ჩამრთველი „ფურცლის ნომრების ხელახალი გამოთვლა წლის დასაწყისიდან“ ადგენს ფურცლების ნუმერაციის რეჟიმს. თუ დაყენებულია, მაშინ პროგრამა ხელახლა ითვლის ფურცლებს წლის დასაწყისიდან, ხოლო თუ არ არის მითითებული, მაშინ ფურცლების ნუმერაცია მითითებული პერიოდისთვის იწყება ფურცლის უახლოესი ნომრიდან პერიოდის დაწყების თარიღამდე. რისთვისაც გამოიყენება მუდმივი „ნაღდი ფულის წიგნის ნომერი“.

"ბოლო ფურცლის" გადამრთველი ადგენს დამუშავების რეჟიმს განსაზღვრული პერიოდისთვის გენერირებული ფულადი წიგნის ბოლო ფურცლისათვის.

თუ გადამრთველი არის "ნორმალურ" პოზიციაზე, მაშინ ბოლო ფურცელი არ განსხვავდება წინა ფურცლებისგან.

თუ გადამრთველი დაყენებულია „ბოლო თვეში“, მაშინ ბოლო ფურცელი აჩვენებს წიგნში ბოლო თვის ფურცლების რაოდენობას, რომელიც შედის ანგარიშში მითითებულ პერიოდში.

თუ სალარო წიგნის ბოლო დღე დამუშავდება, როგორც წლის ბოლო, მაშინ, გარდა ბოლო თვის ფურცლების რაოდენობისა, ამ ფურცელში მითითებულია სალარო წიგნის ფურცლების მთლიანი რაოდენობა წლის განმავლობაში.

ნაღდი ფულის წიგნის მნიშვნელოვანი მახასიათებელია ის, რომ იგი აგებულია ერთიანი რუბლისა და ვალუტის ფულადი შეკვეთებისთვის, ხოლო ნაღდი ფულის წიგნი ასევე შეიცავს ჩანაწერებს ფულადი ვალუტის გადაფასებაზე.

თუ ორგანიზაცია ინახავს სალარო ვალუტაში, მაშინ სალარო წიგნის ფურცლებში, ნაშთები დასაწყისში და ბოლოს ნაჩვენები იქნება გაფართოებული თითოეული ვალუტისთვის.

გამოთვლები ანგარიშვალდებულ პირებთან

ანგარიშვალდებული პირები არიან ორგანიზაციის თანამშრომლები, რომლებმაც წინასწარ მიიღეს ფულადი სახსრები მომავალი ადმინისტრაციული და ეკონომიკური და მგზავრობის ხარჯები. ამასთან, ორგანიზაციასთან შრომის კოდექსით რეგულირებულ შრომით ურთიერთობებში უნდა იყვნენ ანგარიშვალდებული პირები.

„გამარტივებული საგადასახადო სისტემის“ კონფიგურაციაში, ანგარიშვალდებულ პირებთან ხარჯების აღრიცხვა ინახება ბალანსის ანგარიშზე 71 „ანგარიშსწორება ანგარიშვალდებულ პირებთან“ ქვეანგარიშების კონტექსტში:

- 71.1 "ანგარიშსწორება ანგარიშვალდებულ პირებთან, რომლებიც არ არის აღიარებული საგადასახადო მიზნებისთვის (რუბლით)";

- 71.2 ანგარიშსწორება საგადასახადო მიზნებისთვის აღიარებულ ანგარიშვალდებულ პირებთან (რუბებში);

- 71.11 „ანგარიშსწორებულ პირებთან ანგარიშსწორება უცხოურ ვალუტაში“.

ანგარიშის ქვეშ სალაროდან ნაღდი ფულის გაცემის ოპერაციების ასახვისთვის ან გადაჭარბებული ხარჯვის კომპენსაციის მიზნით, კონფიგურაცია იყენებს დოკუმენტს „ნაღდი ფულის დახარჯვის ორდერი“. დასაქმებულის მიერ ეკონომიკური საჭიროების ანგარიშგებით ან მივლინების დროს მიღებული გამოუყენებელი სახსრების დაბრუნება ხდება დოკუმენტით „შესული ფულადი დავალება“. სამუშაოს აღწერა დოკუმენტებთან „შემავალი ფულადი დავალება“ და „გამავალი ფულადი დავალება“ მოცემულია განყოფილებაში „ნაღდი ოპერაციების აღრიცხვა“.

წინასწარი ანგარიში

საინფორმაციო ბაზაში შესასვლელად წინასწარი ანგარიშიდოკუმენტი "წინასწარი ანგარიში" განკუთვნილია კონფიგურაციაში. ამ დოკუმენტის დახმარებით თქვენ შეგიძლიათ შექმნათ პოსტები და დაბეჭდოთ დადგენილი ნიმუშის ბეჭდური ფორმა.

დოკუმენტს „წინასწარი ანგარიში“ აქვს ორ ჩანართზე შევსებული ფორმა.

პირველი ჩანართი „წინა მხარე“ მიუთითებს ინფორმაციას, რომელიც აისახება წინა მხარეს წინასწარ მოხსენებაში. მეორე ჩანართზე Უკანა მხარე» შეავსეთ წინასწარი ანგარიშის უკანა მხარის შესაბამისი ცხრილის განყოფილება.

პირველ რიგში, პირველ ჩანართზე, თქვენ უნდა დააყენოთ წინასწარი ანგარიშის ტიპი - "რუბლი" ან "ვალუტა". აქედან გამომდინარე, გაცემული თანხების ოდენობა და ხარჯების ოდენობა მითითებულია რუბლებში ან უცხოურ ვალუტაში. ამასთან, დამატებით მოითხოვება ვალუტა, რომლითაც გაიცა წინასწარი გადახდა.

"თანამშრომლის" ატრიბუტი ივსება არჩევანით "კონტრაქტორები" დირექტორიაში. ამისათვის დირექტორიაში "კონტრაქტორები" შექმენით ჯგუფი " ანგარიშვალდებული პირები”და მასში ჩართეთ თქვენი ორგანიზაციის მატერიალურად პასუხისმგებელი თანამშრომლები.

კონტრაგენტების დირექტორიაში ანგარიშვალდებული პირის შერჩევის რეჟიმში ამ უკანასკნელში ჩნდება დამატებითი ღილაკი „შექმნა თანამშრომლის მიერ“, რომელიც საშუალებას გაძლევთ ავტომატურად შეიყვანოთ მონაცემები ახალ ანგარიშვალდებულ პირზე - კონტრაგენტზე „თანამშრომლები“ დირექტორიადან.

თუ წარმოდგენილია წინასწარი ანგარიში მიღებული თანხების ხარჯვის შესახებ, მაშინ ატრიბუტი „ავანსი გადახდის აღნიშვნა“ მიუთითებს იმ მიზნებზე, რისთვისაც ბურთი გაიცა წინასწარ.

სანიშნეში „წინა მხარე“ ასევე მითითებულია გაცემული ავანსის ოდენობა, წინასწარ ანგარიშს თანდართული დამადასტურებელი დოკუმენტების რაოდენობა. თუ წინა ხარჯების ანგარიშით დასაქმებულთან ანგარიშსწორებები სრულად არ არის დასრულებული, მაშინ მითითებულია წინა ხარჯების ანგარიშზე დავალიანების ან გადაჭარბებული ხარჯვის ოდენობა. მისი შეყვანა შესაძლებელია ხელით ან ღილაკის "ჩვენება" გამოყენებით. მეორე შემთხვევაში, დოკუმენტი აჩვენებს თანამშრომელთან ანგარიშსწორების სტატუსს სააღრიცხვო მონაცემების მიხედვით (ბალანსი 71 ანგარიშზე „ანგარიშსწორება ანგარიშვალდებულ პირებთან“).

დიალოგის "უკუ მხარე" ჩანართი გაძლევთ საშუალებას შეიყვანოთ მონაცემები დოკუმენტის ცხრილის ნაწილში.

მასში უნდა იყოს მითითებული:

ხარჯების გაწევის თარიღი;

Დოკუმენტის ნომერი;

დოკუმენტის დასახელება (ხარჯი);

აირჩიეთ შესაბამისი ანგარიში და ანალიტიკური აღრიცხვის ობიექტები;

მიუთითეთ მითითებული მიზნებისათვის გაწეული ხარჯების ჯამური ოდენობა წარმოდგენილი დამხმარე დოკუმენტების შესაბამისად ან გაანგარიშებით (დღიურად);

მიუთითეთ ანგარიშში მიღებული ხარჯების ოდენობა;

მიუთითეთ რაოდენობა (რაოდენობრივი აღრიცხვით ანგარიშების ჩასარიცხად);

მიუთითეთ მთავარი ინსტრუმენტი.

წინასწარი ანგარიშის დოკუმენტის სახით დასაბეჭდად დააჭირეთ ღილაკს "ბეჭდვა".

ცხრილის განყოფილების თითოეული სტრიქონისთვის დოკუმენტის განთავსებისას, ჩანაწერები გენერირებული იქნება 71 ანგარიშის „ანგარიშსწორება ანგარიშვალდებულ პირებთან“ (ქვეანგარიში 71.1, 71.2 ან 71.11) კრედიტზე და იმ ანგარიშის დებეტზე, რომელზეც არის ამ პუნქტის ხარჯები. ჩამოწერილი.

საგადასახადო მიზნებისთვის ხარჯების აღიარება

თუ ხარჯების ოდენობით შემცირებული შემოსავალი გამოიყენება საგადასახადო აღრიცხვის ობიექტად, მაშინ დოკუმენტის განთავსებისას გაანალიზებულია ამ დოკუმენტში ასახული სახსრების ხარჯვის ოპერაციები, რათა დადგინდეს საგადასახადო აღრიცხვაზე მიღებული ხარჯები. ხარჯები არის მიმწოდებლის (დასაქმებული, ანგარიშვალდებული) გადახდილი ანგარიშების თანხა, რომელიც აღირიცხება ერთ-ერთ შემდეგ ანგარიშზე:

- 60.2 ანგარიშსწორება მომწოდებლებთან და კონტრაქტორებთან საგადასახადო მიზნებისთვის აღიარებული ხარჯებისთვის (რუბლით);

- 60.22 „მომწოდებლებთან და კონტრაქტორებთან ანგარიშსწორება საგადასახადო მიზნებისთვის აღიარებული ხარჯებისთვის (უცხოურ ვალუტაში);

- 70 "ანგარიშსწორება პერსონალთან ხელფასზე";

- 71.2 "ანგარიშსწორება ანგარიშვალდებულ პირებთან საგადასახადო მიზნებისთვის მიღებული ხარჯებისთვის (რუბლით)";

- 71.22 „ანგარიშსწორებულ პირებთან ანგარიშსწორება საგადასახადო მიზნებისთვის მიღებულ ხარჯებზე (უცხოურ ვალუტაში)“;

- 76.6 "მოვალეებთან და კრედიტორებთან ანგარიშსწორება, ხარჯები მიიღება საგადასახადო მიზნებისთვის (რუბლით)";

- 76.66 „მოვალეთა და კრედიტორებთან ანგარიშსწორება, ხარჯები მიიღება საგადასახადო მიზნებისთვის (უცხოურ ვალუტაში)“.

აღსანიშნავია, რომ ძირითადი საშუალებების შეძენის ხარჯები საგადასახადო აღრიცხვაზე მიიღება სპეციალური წესით - კვარტალის ბოლო დღე (დოკუმენტი "თვე დახურვა").

ხარჯების აღიარებისას მხედველობაში მიიღება გარდამავალი პერიოდის დებულება (რუსეთის ფედერაციის საგადასახადო კოდექსის 346.25-ე მუხლი).

90.4 „საგადასახადო მიზნებისთვის მიღებული ხარჯები“ ანგარიშის დებეტში თანხების ჩარიცხვის შემთხვევაში, ხარჯები აღიარებულია სრულად.

აღიარებული ხარჯების ოდენობაზე ჩანაწერები ყალიბდება H02.2 ანგარიშის „საგადასახადო მიზნებისთვის აღიარებული სხვა ხარჯები“ დებეტზე.

მარაგების აღრიცხვა

"გამარტივებული საგადასახადო სისტემის" კონფიგურაციაში, ინვენტარი მოიცავს:

მასალები;

პროდუქტები.

ძირითადი დოკუმენტი, რომელიც არეგულირებს მარაგების აღრიცხვის პროცედურას, არის ბუღალტრული აღრიცხვის დებულება "ინვენტარის აღრიცხვა" PBU 5/01, დამტკიცებული რუსეთის ფედერაციის ფინანსთა სამინისტროს 2001 წლის 09 ივნისის No44n ბრძანებით.

კონფიგურაციაში ინვენტარის აღრიცხვისთვის გამოიყენება რამდენიმე დოკუმენტი.

ინვენტარის ქვითარი

ორგანიზაციაში მასალების და საქონლის მიღების რეგისტრაციასთან დაკავშირებულ სააღრიცხვო ოპერაციებში ასახვა კონფიგურაციაში "გამარტივებული საგადასახადო სისტემა", განკუთვნილია დოკუმენტი "ინვენტარის მიღება".

დოკუმენტის სათაურში მითითებულია შემოსული შეკვეთის ნომერი, თარიღი, კონტრაგენტი (მიმწოდებელი), ხელშეკრულება, ასევე შემოსული დოკუმენტის ნომერი და თარიღი.

დოკუმენტი სრულდება შემდეგი თანმიმდევრობით.

"კონტრაქტორი" ატრიბუტი ივსება "კონტრაგედიის" დირექტორიაში მიმწოდებლის არჩევით. თუ დირექტორიაში არ არის ინფორმაცია მომწოდებლის შესახებ, მაშინ უნდა აირჩიოთ "ახალი" პუნქტი მენიუში "მოქმედებები" და შეავსოთ დირექტორიაში ელემენტის ფორმა. ახალი კონტრაგენტის მონაცემების შევსების პროცედურა "კონტრაგეტორების" დირექტორიაში აღწერილია "დირექტორიების" თავში.

მომწოდებლის შესარჩევად „კონტრაქტორების“ დირექტორიაში, აირჩიეთ ის კურსორით სიის ფორმაში და ორჯერ დააწკაპუნეთ მასზე.

რეკვიზიტში „ხელშეკრულებაში“ აუცილებელია მიეთითოს მიმწოდებლისგან გადახდისათვის მიღებული ინვოისი ან ხელშეკრულება. ახალი ანგარიშის ან ხელშეკრულების დეტალების შევსების პროცედურა აღწერილია თავში „საცნობარო წიგნი „ხელშეკრულებები“.

დეტალებში "შეიტანეთ ნომერი. დოკუმენტი“ და „შესვლის თარიღი. დოკუმენტი“ უნდა მიუთითოთ პირველადი (შემომავალი) დოკუმენტის მონაცემები, რომლის მიხედვითაც იქნა მიღებული მასალები (საქონელი).

მიმწოდებლის ინვოისიდან ინფორმაცია გადადის დოკუმენტის ცხრილის ნაწილში. აქ მითითებულია ნომენკლატურის დასახელება, რომელსაც აქვს ტიპის მასალა ან პროდუქტი; ნომერი; ერთეულის ფასი, თანხა (გამოითვლება ავტომატურად).

ცხრილის ნაწილის შესავსებად გამოიყენება „ნომენკლატურის“ ცნობარი. ამ დირექტორიას სიის ფორმა გამოჩნდება ეკრანზე, როდესაც ახალი სტრიქონი შედის ცხრილის ნაწილში (პუნქტი "ახალი ხაზი" მენიუს "მოქმედებები"). თუ მიმწოდებლისგან მიიღება ნივთი (მასალა ან საქონელი), რომლის შესახებაც ინფორმაცია არ არის დირექტორიაში, მაშინ ახალი ნივთი ჯერ უნდა იყოს აღწერილი კატალოგის "ნომენკლატურის" ელემენტის ფორმის გახსნით (პუნქტი "ახალი" მენიუში "მოქმედებები") და ახალი ელემენტის შენახვის შემდეგ, ორმაგი დაწკაპუნებით აირჩიეთ სიის სახით.

დოკუმენტის "ინვენტარის მიღება" ტაბულური ნაწილის შევსება შეიძლება განხორციელდეს ორი გზით:

ორგანიზაციის მიერ მასალების ან საქონლის მიღებისას გაიცემა ქვითრის ბრძანება სტანდარტული დარგთაშორისი ფორმის No M-4 მიხედვით.

ეკრანის ფორმის შევსების შემდეგ, თქვენ უნდა დააჭიროთ ღილაკს "OK". დოკუმენტის განთავსებისას, ჩანაწერები ავტომატურად გენერირდება 60.2 სუბანგარიშის კრედიტზე "ანგარიშსწორებები მომწოდებლებთან და კონტრაქტორებთან (რუბლით)" და ანგარიშის დებეტზე:

- 10.2 „მასალები, რომელთა შეძენის ხარჯები აღიარებულია საგადასახადო მიზნებისთვის“ - მასალების მიღებისას;

- 41.1 „საქონელი საწყობებში“ – საქონლის მიღებისას.

MPZ-ის გადატანა

საჭიროების შემთხვევაში, მარაგები გადადის წარმოებაში. შვებულება ხდება მოთხოვნილებ-ანგარიშ-ფაქტურების მიხედვით.

კონფიგურაციაში მარაგების წარმოებაში გადაცემასთან დაკავშირებული ოპერაციების რეგისტრაციისთვის განკუთვნილია დოკუმენტი "მასალების გადაადგილება". ახალი დოკუმენტის შესასვლელად უნდა აირჩიოთ პროგრამის მთავარი მენიუს „დოკუმენტები“ მენიუს პუნქტი „გადატანა MPZ“.

დოკუმენტი სრულდება შემდეგი თანმიმდევრობით:

დოკუმენტის სათაურში უნდა მიუთითოთ ანგარიში, რომელზედაც დოკუმენტის განთავსებისას ჩაირიცხება ინვენტარის ღირებულება. ხარჯების ანგარიშიდან გამომდინარე, მოთხოვნილი იქნება დამატებითი ანალიტიკური მახასიათებლები (subconto).

ასევე აუცილებელია მიეთითოს საგადასახადო მიზნებისთვის ხარჯების მიღების პროცედურა:

მიიღება ხარჯები (მასალების წარმოებაზე გადატანა);

ხარჯები არ მიიღება (მასალების გადაცემა არასაწარმოო საჭიროებისთვის).

მოთხოვნა-ინვოისის ცხრილის ნაწილის შევსება შეიძლება განხორციელდეს ორი გზით:

ახალი ხაზის ჩვეულებრივი შეყვანა დოკუმენტის ცხრილის ნაწილში (პუნქტი "ახალი ხაზი" მენიუ "მოქმედებები"). ამავდროულად, „ნომენკლატურის“ საცნობარო წიგნის ფანჯარა კვლავ იხსნება ინვოისის ყოველი ახალი სტრიქონისთვის;

მრავალჯერადი შერჩევის მეთოდით პირდაპირ საცნობარო წიგნიდან „ნომენკლატურა“ (ღილაკი „არჩევა“). ამით ასევე იხსნება "ნომენკლატურის" დირექტორიას ფორმა, მაგრამ ნივთის არჩევის შემდეგ მისი სახელი გადადის ინვოისის ტაბულურ ნაწილში და დირექტორიას ფანჯარა არ იხურება. შემდეგ არჩეულია შემდეგი საფონდო ნივთი და ა.შ.

მასალების გადატანისას სვეტები „მიმწოდებელი“ და „მიწოდების ხელშეკრულება“ ივსება მხოლოდ იმ შემთხვევაში, თუ დაბეგვრის ობიექტად გამოიყენება ხარჯების ოდენობით შემცირებული შემოსავალი. გრაფაში „მიმწოდებელი“ მითითებულია კონკრეტული მიმწოდებელი, საიდანაც იქნა მიღებული გადატანილი მასალები, ხოლო გრაფაში „მიწოდების ხელშეკრულება“ აუცილებელია მიეთითოს ხელშეკრულება, რომლითაც მიიღეს მასალები. თუ ერთ-ერთ სვეტში მითითებულია მიმწოდებელი (კონტრაქტი), მაშინ ავტომატურად განისაზღვრება მიმწოდებელი, ვისგანაც იქნა მიღებული მასალები და მიწოდების ხელშეკრულება.

სვეტი "რაოდენობა" მიუთითებს წარმოებისთვის გამოშვებული მასალების რაოდენობაზე. ეს მნიშვნელობა გამოიყენება ბეჭდური ფორმის შესავსებად და სააღრიცხვო ჩანაწერების შესაქმნელად.

დოკუმენტის ფორმის შევსების შემდეგ თქვენ უნდა გენერირება და ამობეჭდოთ მოთხოვნა-ინვოისი სტანდარტული ფორმის N-11 მიხედვით (ღილაკი „ბეჭდვა“).

მოთხოვნა-ინვოისის ბეჭდვას აქვს გარკვეული მახასიათებლები. გამოუქვეყნებელი დოკუმენტისთვის არ არის შევსებული სვეტები „ფასი“ და „თანხა“, რომლის შესახებაც შეტყობინება გამოჩნდება დასაბეჭდი ფანჯრის ზედა ნაწილში (ეს შეტყობინება არ არის ნაჩვენები პრინტერზე).

თუ თქვენ გჭირდებათ დოკუმენტის დაბეჭდილი ფორმის მიღება დასრულებული "ფასი" და "თანხა" სვეტებით, დაუყოვნებლივ უნდა გამოაქვეყნოთ დოკუმენტი დოკუმენტის ფორმაში ღილაკზე "OK" დაწკაპუნებით, შემდეგ კი გახსენით დოკუმენტი და დაბეჭდეთ ინვოისი. მოთხოვნა.

განხორციელებისას განთავსდება განცხადებები 10 „მასალა“ ანგარიშის კრედიტზე დოკუმენტის სათაურში მითითებულ ანგარიშთან შესაბამისობაში.

თითოეული ტრანზაქციის ოდენობა განისაზღვრება სამუშაოსთვის სახლში მასალის საშუალო ერთეულის ღირებულებისა და გაცემული მასალის ოდენობის შედეგებით.

საგადასახადო მიზნებისთვის ხარჯების აღიარება

ხარჯების აღიარება ხდება მხოლოდ იმ შემთხვევაში, თუ დაბეგვრის ობიექტად გამოიყენება ხარჯების ოდენობით შემცირებული შემოსავალი, ხოლო დოკუმენტში მითითებულია, რომ ხარჯები მიიღება საგადასახადო აღრიცხვაზე.

მასალების გადატანისას ფასიანი მასალების ღირებულება აღიარებულია ხარჯად. ამიტომ, ხარჯების გაანგარიშებისას, მიმწოდებლის წინაშე მასალების გადასახდელები გაანალიზებულია შემდეგ ანგარიშებში:

- 60.2 ანგარიშსწორება მომწოდებლებთან და კონტრაქტორებთან საგადასახადო მიზნებისთვის აღიარებული ხარჯებისთვის (რუბლით);

- 60.22 „მომწოდებლებთან და კონტრაქტორებთან ანგარიშსწორება საგადასახადო მიზნებისთვის აღიარებული ხარჯებისთვის (უცხოურ ვალუტაში);

- 71.2 "ანგარიშსწორება ანგარიშვალდებულ პირებთან საგადასახადო მიზნებისთვის მიღებული ხარჯებისთვის (რუბლით)";

- 71.22 „ანგარიშსწორებულ პირებთან ანგარიშსწორება საგადასახადო მიზნებისთვის მიღებულ ხარჯებზე (უცხოურ ვალუტაში)“;

- 76.6 "მოვალეებთან და კრედიტორებთან ანგარიშსწორება, ხარჯები მიიღება საგადასახადო მიზნებისთვის (რუბლით)";

- 76.66 „მოვალეთა და კრედიტორებთან ანგარიშსწორება, ხარჯები მიიღება საგადასახადო მიზნებისთვის (უცხოურ ვალუტაში)“.

კონტრაქტორებთან შეძენილი მასალების ანგარიშსწორება ხორციელდება ანალიტიკური აღრიცხვის ობიექტის „მასალების შესყიდვის ხარჯები“ ზემოაღნიშნულ ანგარიშებზე (ქვეკონტო „მიმწოდებლებთან ანგარიშსწორების სახეები“).

გათავისუფლება დასრულებული პროდუქტი

მზა საქონელი არის საწარმოს წარმოების პროცესის საბოლოო პროდუქტი.

კონფიგურაცია უზრუნველყოფს მზა პროდუქტების ბალანსის შეფასების ვარიანტს სტანდარტზე (დაგეგმილი ღირებულება). მზა პროდუქციის აღრიცხვისთვის გამოიყენება ორი ანგარიში: 43 "მზა პროდუქცია" და 40 "პროდუქციის გამომავალი (სამუშაოები, მომსახურება)".

პროდუქციის გამოშვებასთან დაკავშირებული ოპერაციების რეგისტრაციისთვის კონფიგურაციაში გათვალისწინებულია დოკუმენტი "მზა პროდუქციის გამოშვება". ახალი დოკუმენტის შეყვანა ხდება პროგრამის მთავარი მენიუდან „დოკუმენტები“ პუნქტის „პროდუქტის გამოშვების“ არჩევით.

დოკუმენტის სათაურში უნდა მიუთითოთ მზა პროდუქციის გადაცემის ინვოისის ნომერი და თარიღი.

ამ დოკუმენტის ცხრილის ნაწილის შევსება შესაძლებელია ორი გზით:

დოკუმენტის ახალი ხაზის ჩვეულებრივი შეყვანა;

მრავალჯერადი შერჩევის მეთოდით პირდაპირ საცნობარო წიგნიდან „ნომენკლატურა“. ამისათვის დააჭირეთ ღილაკს "აირჩიეთ". "ნომენკლატურის" საცნობარო წიგნის გახსნილ ფანჯარაში შეგიძლიათ აირჩიოთ და დოკუმენტში შეიტანოთ საქონლის სახეობების თვითნებური რაოდენობა (შერჩეულ პროდუქტზე ორჯერ დაწკაპუნებით ან Enter-ის დაჭერით). ყველა შერჩეული ელემენტი ჩაიწერება დოკუმენტის ცხრილის განყოფილებაში. თითოეული ელემენტის შეყვანისას მოთხოვნილი იქნება დოკუმენტში შეყვანილი პროდუქტების რაოდენობა მრავალჯერადი შერჩევით.

დოკუმენტის განთავსებისას ბუღალტრული აღრიცხვის ჩანაწერები ავტომატურად გენერირდება 43 „მზა პროდუქტები“ ანგარიშის დებეტზე და 40 ანგარიშის „პროდუქციის (სამუშაო, მომსახურება) გამომავალი კრედიტისთვის“.

განხორციელება

გაყიდვების ოპერაციების აღრიცხვის ავტომატიზაციისთვის, გამარტივებული საგადასახადო სისტემის კონფიგურაცია მოიცავს გაყიდვების დოკუმენტს. მითითებული დოკუმენტიარის ერთიანი და მიზნად ისახავს ასახოს მზა პროდუქციის, საქონლის, მომსახურების გაყიდვის ოპერაციები, აგრეთვე მასალების გვერდით გადაზიდვა.

ახალი დოკუმენტის შესაყვანად პროგრამის მთავარი მენიუს „დოკუმენტები“ მენიუდან უნდა აირჩიოთ „Implementation“ პუნქტი.

დოკუმენტის სახით თქვენ უნდა მიუთითოთ:

ინვოისის ნომერი და გაცემის თარიღი;

მყიდველი და ანგარიშსწორების საფუძველი (კონტრაქტი).

ცხრილის ნაწილი ყოველთვის მიუთითებს:

ნომენკლატურის დასახელება;

ნივთის მომწოდებელი;

ხელშეკრულება, რომლითაც მოხდა გაყიდული ნომენკლატურის მიწოდება;

გამოშვებული ნივთის რაოდენობა;

გასაყიდი ფასი ერთეულზე;

გამოშვებული მასალების რაოდენობა.

დოკუმენტის ცხრილის ნაწილის შევსება შესაძლებელია ორი გზით:

ახალი ხაზის ჩვეულებრივი შეყვანა დოკუმენტის ცხრილის ნაწილში (პუნქტი "ახალი ხაზი" მენიუ "მოქმედებები"). ამავდროულად, „ნომენკლატურის“ საცნობარო წიგნის ფანჯარა კვლავ იხსნება ინვოისის ყოველი ახალი სტრიქონისთვის;

ნივთის მრავალჯერადი შერჩევის მეთოდით უშუალოდ საცნობარო წიგნიდან „ნომენკლატურა“ (ღილაკი „შერჩევა“). ამით ასევე იხსნება "ნომენკლატურის" დირექტორიის ფორმა, მაგრამ საქონლის არჩევის შემდეგ მისი სახელი გადადის ინვოისის ტაბულურ ნაწილში და დირექტორიას ფანჯარა არ იხურება. შემდეგ არჩეულია შემდეგი საფონდო ნივთი და ა.შ.

დოკუმენტის ფორმის შევსების შემდეგ, თქვენ უნდა შექმნათ და დაბეჭდოთ ინვოისი და შეინახოთ დოკუმენტი (ღილაკი „OK“). დასაბეჭდად ასარჩევად დააჭირეთ ღილაკს. ეს დოკუმენტი ითვალისწინებს შემდეგ ბეჭდურ ფორმებს: Torg-12 (პროდუქციის, საქონლის გაყიდვები), M-15 (საქონლის გადაზიდვა გვერდზე), მომსახურების გაწევის აქტი.

შესრულების დროს წარმოიქმნება შემდეგი შეტყობინებები:

თითოეული ტიპის საქმიანობისთვის გაყიდვების ოდენობისთვის - 62.1 ანგარიშის დებეტზე "ანგარიშსწორებები მყიდველებთან და მომხმარებლებთან (რუბლით)" და 90.1 ანგარიშის კრედიტზე "შემოსავლები".

გაყიდული ნივთის ღირებულების ოდენობით:

მასალების რეალიზაციისას - 90.4 სუბანგარიშის დებეტზე "საგადასახადო მიზნებისთვის მიუღებელი ხარჯები" 10.2 ანგარიშთან "მასალები, რომელთა შეძენის ხარჯები აღიარებულია საგადასახადო მიზნებისთვის" - თითოეულ მასალაზე. თითოეული ტრანზაქციის ოდენობა განისაზღვრება ტრანზაქციის თარიღისთვის მასალის საშუალო ერთეულის ღირებულებისა და გაცემული მასალის რაოდენობის მიხედვით.

მზა პროდუქციის რეალიზაციისას - 90.3 სუბანგარიშის დებეტზე "საგადასახადო მიზნებისთვის მიღებული ხარჯები" 43 ანგარიშთან "მზა პროდუქტები" კორესპონდენციით. თითოეული განთავსების ოდენობა განისაზღვრება ტრანზაქციის თარიღისთვის მზა პროდუქციის საშუალო ერთეულის ღირებულებისა და გაყიდული პროდუქციის რაოდენობის მიხედვით.

საქონლის რეალიზაციისას - 90.3 სუბანგარიშის დებეტზე „საგადასახადო მიზნებისთვის მიღებული ხარჯები“ 41.1 ანგარიშთან „საქონელი საწყობებში“ კორესპონდენციით. თითოეული განლაგების ოდენობა განისაზღვრება ოპერაციის თარიღის საქონლის საშუალო ერთეულის ღირებულებისა და გამოშვებული საქონლის რაოდენობის მიხედვით.

სერვისების განხორციელებისას - იქმნება დამატებითი გაყვანილობა.

შემოსავლის აღიარება საგადასახადო მიზნებისთვის

გაყიდვიდან მიღებული თანხის ოდენობა საგადასახადო მიზნებისთვის შემოსავალში შედის მხოლოდ საბანკო ანგარიშზე ან სალაროზე თანხის მიღების შემდეგ. ამრიგად, გაყიდვის დროს ფასიანი საქონლის ღირებულება (პროდუქტები, სამუშაოები, მომსახურება, მასალები) აღიარებულია შემოსავალად.

მყიდველის მიერ გადახდილი მარაგების ოდენობა განისაზღვრება 62-ე ანგარიშზე „ანგარიშსწორებები მყიდველებთან და მომხმარებლებთან“ გადასახდელების ანალიზით. თუ 62-ე ანგარიშზე ავანსი საკმარისია გაყიდული მასალების (საქონლის, პროდუქციის) მთელი ოდენობის გადასახდელად, მაშინ შემოსავლის ოდენობა უდრის გაყიდული მარაგების რაოდენობას, წინააღმდეგ შემთხვევაში საგადასახადო ბაზის შემოსავალში შედის თანხა. ავანსის თანხა.

საგადასახადო აღრიცხვის მიზნებისთვის აღიარებული შემოსავლის ოდენობის გაანგარიშებისას მხედველობაში მიიღება რუსეთის ფედერაციის საგადასახადო კოდექსის 346.25-ე მუხლის 1-ლი პუნქტის 1 ქვეპუნქტი, რომლის მიხედვითაც ორგანიზაციები, რომლებმაც გამოიყენეს ზოგადი საგადასახადო რეჟიმი დარიცხვის მეთოდის გამოყენებით, სანამ გადავიდოდნენ. გამარტივებული საგადასახადო სისტემა, განაცხადის პერიოდში მიღებული თანხების ოდენობა ზოგადი რეჟიმისაგადასახადო ბაზაში შედის გადასახადები ხელშეკრულებებით გადახდისას, რომელთა აღსრულება ხორციელდება გამარტივებულ საგადასახადო სისტემაზე გადასვლის შემდეგ.

აღიარებული შემოსავლის ოდენობაზე ფორმდება ჩანაწერი H01 ანგარიშის „საგადასახადო მიზნებისთვის აღიარებული შემოსავალი“ კრედიტზე.

ინვოისები

ვინაიდან ორგანიზაცია, რომელიც გადავიდა გამარტივებულ საგადასახადო სისტემაზე, არ არის დღგ-ს გადამხდელი, ის არ აწარმოებს გაყიდვების წიგნს და არ უწევს ანგარიშ-ფაქტურების გაცემას გაყიდვისას. ამასთან, არ არსებობს აკრძალვა ასეთი ორგანიზაციების მიერ ანგარიშ-ფაქტურების გაცემაზე და მყიდველის მოთხოვნით შესაძლებელია ინვოისის გაცემა.

მყიდველებზე გაცემული ინვოისების მოსამზადებლად საქონლის (პროდუქტების, სამუშაოების, სერვისების) გაგზავნის დროს, დოკუმენტი "გაცემული ინვოისი" განკუთვნილია ტიპიური კონფიგურაციით. ახალი ინვოისის შესაყვანად პროგრამის მთავარი მენიუს „დოკუმენტები“ მენიუდან აირჩიეთ „ინვოისი“.

ინვოისის შეტანა ასევე შესაძლებელია შემდეგი დოკუმენტების საფუძველზე:

"განხორციელება";

"ოპერაციული სისტემის გადაცემა";

„NMA-ს ტრანსფერი“.

დოკუმენტის „ინვოისის“ ეკრანის ფორმა შედგება ორი ჩანართისგან: „Header“ და „Tabular part“.

სათაურის ჩანართი

ამ ჩანართზე განთავსებული დეტალები გამოიყენება დოკუმენტის ბეჭდური ფორმის სათაურის შესახებ ინფორმაციის შესანახად (მიმწოდებელი, გამგზავნი, მყიდველი, მიმღები, კონტრაქტი, მონაცემები გადახდის დოკუმენტზე).

ატრიბუტი "მიზეზი" გამოიყენება გადაზიდვის დოკუმენტის შესარჩევად. ახალი საბაზისო დოკუმენტის არჩევისას, დოკუმენტის ყველა ატრიბუტის მნიშვნელობები განახლდება არჩეული ბაზის შესაბამისად.

ჩანართი "ტაბულური განყოფილება"

„ინვოისის“ დოკუმენტის „ცხრილის“ ჩანართზე ტაბულური ნაწილის შევსება შესაძლებელია ორი გზით:

ახალი ხაზის ჩვეულებრივი შეყვანა დოკუმენტის ცხრილის ნაწილში (პუნქტი "ახალი ხაზი" მენიუ "მოქმედებები"). ამ შემთხვევაში ჯერ უნდა აირჩიოთ ერთ-ერთი დირექტორია: „ნომენკლატურა“, „არამატერიალური აქტივები“, შემდეგ შერჩეული დირექტორიადან - აუცილებელი ნომენკლატურის ერთეული ან არამატერიალური აქტივი;

მრავალჯერადი ჩამოთვლის მეთოდი დირექტორიადან. ამისათვის დააჭირეთ ღილაკს "შერჩევა", ჩამოსაშლელი მენიუდან აირჩიეთ საჭირო საცნობარო წიგნი და შემდეგ მიუთითეთ საჭირო ელემენტები მითითების ფორმაში. დირექტორიაში ელემენტების სახელები გადაეცემა ინვოისის ცხრილის ნაწილს და დირექტორიას ფანჯარა არ დაიხურება. შემდეგ შეირჩევა შემდეგი ელემენტი და ა.შ.

დოკუმენტის თითოეულ პოზიციაზე მითითებულია რაოდენობა, ფასი და თანხა. ამისთვის იმპორტირებული საქონელიმითითებულია წარმოშობის ქვეყანა.

ინვოისის დაბეჭდილი ფორმის შესაქმნელად, თქვენ უნდა დააჭიროთ ღილაკს "ბეჭდვა".

ძირითადი საშუალებების აღრიცხვა

ძირითადი საშუალებები - ქონების ნაწილი, რომელიც გამოიყენება შრომის საშუალებად პროდუქციის წარმოებაში, სამუშაოს შესრულებაში ან მომსახურების გაწევაში ან ორგანიზაციის მართვისთვის 12 თვეზე მეტი ვადით.

ანგარიშთა გეგმისა და მისი გამოყენების ინსტრუქციის შესაბამისად, ასევე საგადასახადო აღრიცხვის მიზნებისთვის, შემდეგი ანგარიშები განკუთვნილია კონფიგურაციის ძირითადი საშუალებების შესახებ ინფორმაციის შეჯამებისთვის:

ძირითადი საშუალებების ტიპურ კონფიგურაციაში ჩანაწერების შესანახად განკუთვნილია შემდეგი დოკუმენტები:

OS ქვითარი;

ოპერაციული სისტემის გაშვება;

ამორტიზაციის საფასური.

ძირითადი საშუალებების მიღება

ყველაზე ხშირად, ძირითადი საშუალებები ყიდულობენ სხვა ორგანიზაციებისგან საფასურად ან ექსპლუატაციაში შედის დასრულებული მშენებლობის სახით. ამ შემთხვევაში ძირითადი საშუალებების ბალანსზე გადატანის მომენტს წინ უძღვის მათი საწყისი ღირებულების განსაზღვრა (გრძელვადიან ინვესტიციებში დანახარჯების აღრიცხვა).

ანგარიშთა გეგმაში, გრძელვადიან ინვესტიციებში ხარჯების აღრიცხვისთვის, საბალანსო ანგარიში 08 „ინვესტიციები ფიქსირებული აქტივები».

არამიმდინარე აქტივებში ინვესტიციების ასახვისთვის, იხსნება ქვეანგარიში 08 ანგარიშზე:

ძირითადი საშუალებების შეძენის აღრიცხვა

ინდივიდუალური ძირითადი საშუალებების საფასურით შეძენა არის ყველაზე გავრცელებული ვარიანტი ორგანიზაციაში ძირითადი საშუალებების მისაღებად.

ორგანიზაციაში ინდივიდუალური ძირითადი საშუალებების მიღებას „გამარტივებული საგადასახადო სისტემის“ კონფიგურაციაში დასარეგისტრირებლად გათვალისწინებულია დოკუმენტი „ინდივიდუალური ძირითადი საშუალებების მიღება“. ახალი დოკუმენტის შეყვანა ხდება პროგრამის მთავარი მენიუს „დოკუმენტები“ პუნქტის „ძირითადი საშუალებების მიღება“ არჩევით.

ატრიბუტი „მიმწოდებელი“ მიუთითებს კონტრაგენტზე (ორგანიზაციაზე ან ფიზიკურ პირზე), ვისგანაც შეიძინა ძირითადი საშუალება. კონტრაგენტის შესარჩევად დააწკაპუნეთ ღილაკზე კონტრაგენტის შესვლის ველში. ამ შემთხვევაში, ეკრანზე გაიხსნება დირექტორია "კონტრაქტორების" ფანჯარა.

ძირითადი საშუალებების მიღების საფუძველი მითითებულია რეკვიზიტში „კონტრაქტში“ „კონტრაქტების“ დირექტორიაში არჩევით.

ძირითადი საშუალებების, როგორც არამიმწოდებელი აქტივების ინვესტიციის ობიექტებზე ინფორმაციის შესატანად, საჭიროა შეავსოთ დოკუმენტის ტაბულური (მრავალსტრიქონი) ნაწილი „ინდივიდუალური ძირითადი საშუალებების ობიექტების მიღება“. იგი შეიცავს სვეტებს "არამიმდინარე აქტივების ობიექტი", "ფასი", "რაოდენობა" და "თანხა". ცხრილის ბოლოში ავტომატურად გამოითვლება ჯამი მიმწოდებლის დოკუმენტებთან (ინვოისთან) შესაბამისობის შესამოწმებლად.

საინვესტიციო ობიექტის დასახელება არამიმწოდებელ აქტივებში ტაბულურ ნაწილში მოცემულია საცნობარო წიგნიდან „არამიმდინარე აქტივების ობიექტები“ არჩევით. თუ შიგნით მოცემული ობიექტიუკვე იყო დანართები, შემდეგ თქვენ უნდა იპოვოთ იგი დირექტორიაში და დააწკაპუნეთ ორჯერ. არამიმდინარე აქტივების ახალი ობიექტის შესაყვანად, თქვენ უნდა დააჭიროთ Ins ღილაკს, შეიყვანოთ მისი სახელი და შემდეგ აირჩიოთ ეს ობიექტი.

ცხრილის განყოფილების დარჩენილი დეტალები ივსება მიმწოდებლის ინვოისის შესაბამისად ცხრილის განყოფილების ხაზის რედაქტირების რეჟიმში. სვეტები "ფასი", "რაოდენობა" და "თანხა" ხელმისაწვდომია რედაქტირებისთვის. ამავდროულად, გრაფაში „თანხა“ რიცხვი ავტომატურად გამოითვლება „ფასი“ და „რაოდენობა“ სვეტების შევსებისას.

ეკრანის ფორმის შევსების შემდეგ, თქვენ უნდა დააჭიროთ ღილაკს "OK". დოკუმენტის განთავსებისას, ჩანაწერები ავტომატურად გენერირდება 08.4 სუბანგარიშის დებეტზე "გარკვეული ძირითადი საშუალებების შეძენა" და 60.2 სუბანგარიშის კრედიტზე "ანგარიშსწორებები მომწოდებლებთან და კონტრაქტორებთან საგადასახადო მიზნებისთვის აღიარებული ხარჯებისთვის (რუბლით)".

ძირითადი საშუალებების ექსპლუატაციაში გაშვება

ბუღალტრულ აღრიცხვაში „გამარტივებული საგადასახადო სისტემის“ კონფიგურაციის ძირითადი საშუალებების ბალანსზე ჩარიცხვის ფაქტის ასახვისთვის განკუთვნილია დოკუმენტი „ძირითადი საშუალებების ექსპლუატაციაში გაშვება“. ის უნდა იქნას გამოყენებული, მიუხედავად იმისა, თუ როგორ შედიან ისინი ორგანიზაციაში.

დოკუმენტის ფორმა შეიცავს ოთხ ჩანართს.

ძირითადი საშუალებების ჩანართი

ეს ჩანართი შეიცავს შემდეგ დეტალებს: გრძელვადიანი აქტივების ობიექტი, საწყისი ღირებულება.

ზედა ნაწილში მითითებულია ძირითადი საშუალებების მიღებისა და გადაცემის აქტის (ანგარიშის) ნომერი (დეტალები "ოპერაციიდან გაშვების აქტი OS No.") და თარიღი (დეტალები "დან").

ღილაკი „არამიმდინარე აქტივებში ინვესტიციის ოდენობა“ გამოიყენება ცვლადის „საწყისი ღირებულების“ ავტომატურად შესავსებად 08.4 ანგარიშის აღრიცხვის შედეგების საფუძველზე (მონაცემები ნაჩვენებია ერთი ობიექტისთვის). ამ რეკვიზიტის შესავსებად, ჯერ უნდა ჩაწეროთ დოკუმენტი (ღილაკი „ჩაწერა“).

ცხრილის ნაწილში უნდა მიუთითოთ ძირითადი საშუალებები.

ატრიბუტში "ძირითადი საშუალებები" დირექტორიაში "ძირითადი საშუალებები" თქვენ უნდა აირჩიოთ ექსპლუატაციაში გასაშვები ობიექტი. თუ ძირითადი საშუალების შესახებ ინფორმაცია უკვე შეტანილია დირექტორიაში, მაშინ ავტომატურად შეივსება დოკუმენტის „ძირითადი საშუალების ექსპლუატაციაში გაშვება“ დეტალების უმეტესი ნაწილი. თუ დირექტორიაში არ არის ინფორმაცია ძირითადი აქტივის შესახებ, მაშინ შეგიძლიათ დაამატოთ დირექტორიის ახალი ელემენტი პირდაპირ შერჩევის სიაში (პუნქტი "ახალი" მენიუში "მოქმედებები"). ამ შემთხვევაში, საკმარისი იქნება მხოლოდ ობიექტის და მისი სახელის შეყვანა ინვენტარის ნომერი. სხვა საცნობარო დეტალების მნიშვნელობები ავტომატურად დაყენდება დოკუმენტის განთავსებისას.

ზოგადი ინფორმაციის ჩანართი

ეს ჩანართი შეიცავს შემდეგ დეტალებს: ძირითადი საშუალებების ტიპი (ჯგუფი), ცვეთის ან ამორტიზაციის ნიშნები, ძირითადი საშუალების ღირებულების ჩამოწერის ნიშანი სააღრიცხვო მიზნებისათვის ექსპლუატაციაში გაშვების ხარჯებისთვის, ძირითადი აქტივის საგადასახადო აღრიცხვაზე მიღების ნიშანი. , სხვა ინფორმაცია ძირითადი საშუალების შესახებ.

"ძირითადი საშუალებების ტიპი (ჯგუფი)" ველში აირჩიეთ კატეგორია, რომელსაც ეკუთვნის ეს ძირითადი საშუალება. პროგრამაში ძირითადი საშუალებები იყოფა შემდეგ ჯგუფებად:

სტრუქტურები;

გადაცემის მოწყობილობები;

მანქანები და აღჭურვილობა;

მანქანები;

ხელსაწყო;

ინვენტარი;

სამუშაო პირუტყვი;

პროდუქტიული მეცხოველეობა;

მრავალწლიანი ნარგავები;

კაპიტალური ხარჯები მიწის კეთილმოწყობისთვის;

მიწა;

ბუნების მართვის ობიექტები;

სხვა ძირითადი საშუალებები.

თუ ექსპლუატაციაში გაშვებისას ძირითადი საშუალებების ერთეული ჩამოიწერება წარმოების ხარჯებზე (გაყიდვის ხარჯები), მაშინ ასეთი ობიექტისთვის აუცილებელია დოკუმენტში მონიშნოთ ველი „ჩამოწერა წარმოების ხარჯებზე (გაყიდვის ხარჯები)“.

ძირითადი საშუალებების ობიექტის საგადასახადო აღრიცხვაზე მიღებისას უნდა მონიშნოთ ჩამრთველი „მიღება საგადასახადო აღრიცხვაზე“.

სანიშნე "ბუღალტერია"

ამ ჩანართის გარეგნობა დამოკიდებულია დეტალების არჩეულ მნიშვნელობებზე "ამორტიზაცია" და "ჩამოწერა წარმოების ხარჯებზე (გაყიდვის ხარჯები)" ჩანართზე "ზოგადი ინფორმაცია".

თუ ჩართულია დროშა „ამორტიზებული“, მითითებული ჩანართის შესავსებად ხელმისაწვდომია შემდეგი დეტალები: სასარგებლო გამოყენებათვეებში, დარიცხული ამორტიზაციის ხარჯების განაწილების ანგარიში, ცვეთის გამოთვლის მეთოდი.

ატრიბუტში „დარიცხული ამორტიზაციის ხარჯების განაწილების ანგარიში“ მიეთითება ანგარიში, რომელზეც დარიცხულია ამორტიზაციის ხარჯები. ამა თუ იმ ანგარიშის არჩევისას, თქვენ ასევე უნდა აირჩიოთ შესაბამისი ანალიტიკური აღრიცხვის ობიექტები არჩეულ ანგარიშზე მიმაგრებული ქვეკონტოს ტიპებიდან.

ამორტიზაციის გამოსათვლელად (ჩანართზე "ზოგადი ინფორმაცია", დროშა "აქვემდებარება ამორტიზაციას" გადატვირთულია), შემოთავაზებულია შეავსოთ დეტალები "კოდი ENAOF-ის მიხედვით" და "ცვეთის ნორმა (წლიური)". კოდი შერჩეულია საცნობარო წიგნიდან „ENAOF Classifier“ („ძირითადი საშუალებების ამორტიზაციის ერთიანი განაკვეთები“).

თუ ჩართულია დროშა „წარმოების ხარჯების ჩამოწერა“, მაშინ ჩანართზე ხელმისაწვდომია წარმოების ხარჯების (გაყიდვების) გამოყოფის ანგარიშის დეტალები.

ეს ცვლადი განსაზღვრავს წარმოების დანახარჯების ანგარიშს (გაყიდვის ხარჯები), რომელზედაც ძირითადი საშუალებები დაიდება ექსპლუატაციაში შესვლისას. ამა თუ იმ ანგარიშის არჩევისას, თქვენ ასევე უნდა აირჩიოთ შესაბამისი ანალიტიკური აღრიცხვის ობიექტები არჩეულ ანგარიშზე მიმაგრებული ქვეკონტოს ტიპებიდან.

სანიშნე "საგადასახადო აღრიცხვა"

ეს ჩანართი ხელმისაწვდომია, როდესაც ჩანართზე „ზოგადი ინფორმაცია“ ჩართულია დროშა „საგადასახადო აღრიცხვის მიღება“.

მითითებულ ჩანართზე უნდა შეავსოთ დეტალები: საწყისი ღირებულება, სასარგებლო ვადა თვეებში, ამორტიზაციის ჯგუფი. შეკვეთის შევსება მითითებული დეტალები, მსგავსია ძირითადი საშუალებების დირექტორიაში შესაბამისი დეტალების შევსების პროცედურის მსგავსი.

„OS-ის ექსპლუატაციაში შესვლა“ დოკუმენტის ყველა დეტალის შევსების შემდეგ, შეგიძლიათ დაბეჭდოთ აქტი OS-1 ფორმაში ღილაკზე „Act OS-1“ დაჭერით. დოკუმენტის შესანახად და გამოსაქვეყნებლად დააჭირეთ ღილაკს "OK" და უპასუხეთ "დიახ" მოთხოვნას "დოკუმენტის გამოქვეყნება?".

ამორტიზაცია

ამ ოპერაციის შესასრულებლად "გამარტივებული საგადასახადო სისტემის" კონფიგურაციაში გათვალისწინებულია დოკუმენტი "თვიანი დახურვა". ძირითად საშუალებებზე ამორტიზაციის გამოსათვლელად აუცილებელია ჩართოთ ჩამრთველი სტრიქონში „ამორტიზაცია ძირითად საშუალებებზე“ მარეგულირებელი ქმედებების ჩამონათვალში დოკუმენტის სახით. დამატებითი დეტალებისთვის დოკუმენტის მუშაობის შესახებ „თვიანი დახურვა“ (იხ. „დოკუმენტი „თვიანი დახურვა“).

ძირითადი აქტივის გადაცემის მომზადება

თუ ძირითადი საშუალებების გადაცემის გარიგება ექვემდებარება სახელმწიფო რეგისტრაცია, მაშინ სანამ ძირითად აქტივს გაყიდით, გადარიცხავთ მას საწესდებო (საწესდებო) კაპიტალში შენატანად ან გადარიცხავთ უსასყიდლოდ, კონფიგურაციაში უნდა შეიყვანოთ დოკუმენტი „ძირითადი აქტივის გადაცემისთვის მზადება“.

ამომწურავი ობიექტები შეირჩევა "ძირითადი საშუალებების" დირექტორიადან ("ძირითადი საშუალებები" ცხრილის განყოფილების რეკვიზიტები).

ამ შემთხვევაში ერთ დოკუმენტში უნდა მიეთითოს მხოლოდ ერთი და იმავე ტიპის ძირითადი საშუალებები, რომლებსაც აქვთ იგივე საბალანსო ღირებულება, დარიცხული ამორტიზაციის იგივე რაოდენობა და ა.შ. წინააღმდეგ შემთხვევაში, სხვადასხვა დოკუმენტი უნდა იყოს შეყვანილი სხვადასხვა OS ობიექტებისთვის.

თუ დააჭირეთ ღილაკს "ჩვენება", მითითება გამოჩნდება სააღრიცხვო ღირებულებადა ამორტიზაციის ოდენობა ობიექტზე.

თითოეული სტრიქონისთვის დოკუმენტის განთავსებისას, გამოქვეყნდება პოსტები:

02 „ძირითადი საშუალებების ცვეთა“ 01.2 „ძირითადი საშუალებების გასხვისება“ ანგარიშის კრედიტიდან საამორტიზაციო ხარჯების ჩამოწერის შესახებ;

01.2 „ძირითადი საშუალებების ამოღება“ ანგარიშის დებეტზე 01.1 „ძირითადი საშუალებები ორგანიზაციაში“ კრედიტიდან.

საჭიროების შემდეგ სარეგისტრაციო დოკუმენტებიმიმღები მხარის მიერ მიღებული დოკუმენტი „ძირითადი საშუალებების გადაცემა“.

ძირითადი საშუალებების გადაცემა

ძირითადი საშუალებების გაყიდვისას მათი გადაცემა საწესდებო (საწესდებო) კაპიტალში შენატანის სახით ან უფასო გადარიცხვატიპიურ კონფიგურაციაში გამოყენებული უნდა იყოს დოკუმენტი „ძირითადი საშუალებების გადაცემა“.