Kvalitet kreditnog portfolija banke i kriterijumi za njegovu evaluaciju su važan koncept. Da bismo otkrili sadržaj kvaliteta kreditnog portfelja, osvrnimo se na tumačenje pojma "kvalitet". Kvalitet je:

1) vlasništvo ili imovina. Sve što čini suštinu osobe ili stvari; Dal Vladimir Ivanovič "Objašnjavajući rečnik ruskog jezika" M.: Eksmo, 2010. S. 96 str.

2) skup bitnih osobina, svojstava, osobina koje razlikuju predmet ili pojavu od drugih i daju mu sigurnost. Objašnjavajući rječnik ruskog jezika Ozhegov. S.I. Ozhegov, N.Yu. Shvedova. M.: Oniks, 2008 .S. 36.

Shodno tome, kvalitet neke pojave pokazuje njenu razliku od drugih pojava i određuje njeno dostojanstvo. Kvalitativna razlika između kreditnog portfelja i ostalih portfelja komercijalne banke leži u takvim bitnim svojstvima kreditnih i kreditnih kategorija kao što su: povratno kretanje vrijednosti između učesnika u odnosu, kao i monetarna priroda predmeta kreditiranja. odnos.

Kreditne transakcije su različite visokog rizika. Istovremeno, moraju ispuniti svrhu aktivnosti banke - ostvariti maksimalan profit uz prihvatljiv nivo likvidnosti. To rezultira osobinama kreditnog portfolija kao što su kreditni rizik, profitabilnost i likvidnost.

Kvalitet kreditnog portfelja može se shvatiti kao takvo svojstvo njegove strukture koje ima sposobnost da pruži maksimalni nivo prinos na prihvatljivom nivou kreditnog rizika i likvidnosti bilansa stanja.

1. Stepen kreditnog rizika. Kreditni rizik je rizik od kreditna institucija gubitke zbog neizvršenja, neblagovremenog ili nepotpunog izvršenja od strane dužnika finansijske obaveze kreditnoj instituciji u skladu sa uslovima ugovora. O tipičnim bankarskim rizicima: Pismo Banke Rusije od 23. juna 2004. br. 70-T.

Kreditni rizik može biti individualan (vezan za određenog zajmoprimca) i kumulativan (vezan za kreditni portfolio banke).

Procjena rizika kreditnog portfelja zavisi od:

Od stepena kreditnog rizika pojedinih segmenata portfolija;

Diverzifikacija strukture kreditnog portfelja i njegovih pojedinačnih segmenata;

2. Profitabilnost kreditnog portfelja. Zavisi od strukture imovine koja banci donosi, a koja ne donosi prihod.

Nivo rentabilnosti kreditnog portfelja određen je ne samo visinom kamatnih stopa na odobrene kredite, već i blagovremenošću plaćanja kamate i visinom glavnog duga. Profitabilnost kreditnog portfelja ima donju i gornju granicu. Donja granica je određena troškovima kreditnog poslovanja (troškovi osoblja, vođenje računa kredita, itd.) plus kamate za sredstva uložena u ovaj portfelj. Gornja granica je nivo dovoljnosti marže. Obračun ovog pokazatelja proizilazi iz osnovne svrhe marže - pokrivanja troškova održavanja banke.

3. Likvidnost kreditnog portfelja. Jednako važan za ocjenu kvaliteta kreditnog portfolija je i nivo likvidnosti kreditnog portfolia. Budući da je nivo likvidnosti banke određen kvalitetom njene aktive, a prije svega kvalitetom kreditnog portfelja, veoma je važno da se krediti koje banka daje otplati u rokovima utvrđenim ugovorima, odnosno banka bi mogla prodati kredite ili dio njih. Što je veći udio kredita razvrstanih u najbolje grupe, to je veća likvidnost banke.

U prilog primjeni predloženih kriterijuma za ocjenu kvaliteta kreditnog portfolija (stepen kreditnog rizika, nivo profitabilnosti i likvidnosti) mogu se iznijeti sljedeći argumenti. Nizak rizik elemenata kreditnog portfelja ne znači i njegov visok kvalitet: krediti prve kategorije kvaliteta, koji se daju prvoklasnim zajmoprimcima uz niske kamatne stope, ne mogu donijeti visok prihod. Visoka likvidnost svojstvena kratkoročnoj kreditnoj imovini takođe generiše nizak prihod od kamata.

Dakle, kreditni rizik ne može biti jedini kriterijum za kvalitet kreditnog portfolia, jer je pojam kvaliteta kreditnog portfolija mnogo širi i povezan je sa rizicima likvidnosti i gubitkom profitabilnosti. Međutim, značaj ovih kriterijuma će varirati u zavisnosti od uslova, mesta poslovanja banke, njene strategije. Khanina T.M. "Osebenosti upravljanja pojedinim segmentima kreditnog portfelja." URL: http://journal.kfrgteu.ru/files/1/2012_8_16.pdf.

Na osnovu proučenog materijala može se konstatovati da je kvalitet kreditnog portfolia stvarna procjena sačinjena za kredite koji su već dati zajmoprimcima. Poznavajući strukturu kreditnog portfolija po kategorijama kvaliteta kredita i utvrđivanjem prosječnog procenta problematičnih, dospjelih i loših kredita, banka aktivira sistem upravljanja rizicima u cilju smanjenja gubitaka po kreditnom poslovanju.

Prilikom obavljanja kreditnih transakcija, bilo koje komercijalna banka teži ne samo njihovom volumetrijskom rastu, već i poboljšanju kvaliteta kreditnog portfelja, te se kao rezultat toga javlja potreba za kompetentnim upravljanjem kvalitetom kreditnog portfelja.

Glavni cilj procesa upravljanja kreditni portfolio banka mora osigurati maksimalnu profitabilnost prihvatljivog nivoa rizika. Nivo profitabilnosti kreditnog portfolija zavisi od strukture i obima portfolia, kao i od visine kamatnih stopa na kredite.

Upravljanje kreditnim portfoliom odvija se u nekoliko faza:

1) izbor kriterijuma za ocenu kvaliteta pojedinačnog kredita;

2) definisanje glavnih grupa kredita, sa navođenjem procenta rizika koji su sa njima povezani;

3) procenu svakog kredita banke, na osnovu izabranih kriterijuma, odnosno svrstavanje u odgovarajuću grupu;

4) banka utvrđuje strukturu kreditnog portfelja u kontekstu klasifikovanih kredita, odnosno sumira sve kredite jedne grupe i prima podatke o obimu svake grupe, kao i kreditnom portfoliju u celini na dan odgovarajući datum;

5) utvrđuje se ukupan rizik kreditnog portfolija. Da bi se to postiglo, iznos kredita za svaku grupu se množi sa odgovarajućim procentom rizika;

6) analizu faktora koji utiču na promene u strukturi kreditnog portfolija u dinamici;

7) utvrđivanje ukupnog iznosa rezervi, adekvatnog ukupnom riziku portfelja;

8) razvoj mera za unapređenje kvaliteta portfelja.

Ključna tačka u upravljanju kreditnim portfoliom banke ovim pristupom je izbor kriterijuma (kriterijuma) za procenu kvaliteta svakog kredita i njegovog kompleta.

Generalno, mehanizam upravljanja kreditnim portfoliom banke (portfolio politika) u okviru postojećeg regulatorni okvir takva kontrola se može predstaviti na određeni način (vidi Dodatak A).

Razmotrimo detaljnije sadržaj metoda upravljanja rizicima u poslovnoj banci.

metoda diverzifikacije. Ovaj metod se sastoji u distribuciji kreditnog portfolija na širok spektar zajmoprimaca, koji se međusobno razlikuju kako po karakteristikama (veličina kapitala, oblik vlasništva) tako i po delatnosti (sfera privrede, geografski region).

Postoji industrijska, geografska i portfolio diversifikacija.

Industrijska diversifikacija - raspodjela kredita između klijenata koji posluju u različite industrije ekonomija. Najveći efekat se postiže u slučaju odabira zajmoprimaca koji posluju u industrijama sa suprotnim fazama fluktuacija u poslovnom ciklusu. Ako u jednoj industriji postoji porast, a u drugoj - pad, onda se smanjenje prihoda od nekih kupaca kompenzira povećanjem prihoda od drugih.

Geografska diverzifikacija se sastoji u distribuciji kreditnih resursa između klijenata različitih regiona sa različitim nivoima ekonomija. To je moguće samo za velike banke sa mnogo filijala i filijala na različitim teritorijama.

Diverzifikacija portfelja - disperzija kredita između različitih kategorija zajmoprimaca - velikih i srednjih preduzeća, malih preduzeća, pojedinaca, državnih i javnih organizacija, stanovništva itd. Krediti za mala preduzeća, iako donose najviši nivo prihoda, često su praćeni povećanim nivoom rizika. Za velike kompanije Rizik je mali, ali i prinos. Manje pokrajinske banke ne mogu široko koristiti metod diversifikacije portfolija, što dovodi do povećanja rizika njihovog kreditnog portfolija. Ovakve portfelje karakteriše najviši nivo profitabilnosti u odnosu na srednje i velike banke.

metoda koncentracije. Koncentracija kreditnog portfelja označava koncentraciju kreditnog poslovanja banke na određenom području ili grupi međusobno povezanih djelatnosti, na geografskom području, odnosno kreditiranje određene kategorije klijenata.

Banke često koncentrišu svoje kreditne portfelje na najpopularnije sektore privrede, kao što su energetika, industrija nafte i gasa, ulaganja u nekretnine. Iskustvo pokazuje da je pogoršanje uzrokovala prevelika koncentracija kreditnog portfelja finansijski položaj i bankrot niza banaka u razvijene države u 70-80-im godinama.

Postavljanje granica. Ograničavanje kao metoda kontrole kreditni rizik je da se utvrdi maksimalna dozvoljena veličina izdatih kredita, što vam omogućava da ograničite rizik. Zahvaljujući ograničavanju, banke uspijevaju izbjeći kritične gubitke zbog nepromišljene koncentracije, kao i diversifikovati svoj kreditni portfolio i osigurati stabilan profit. Ograničenja su izražena kao apsolutne granične vrijednosti (iznos kredita u monetarnim uslovima), te u relativnom smislu (koeficijenti, indeksi, standardi).

Analiza kreditnog portfolia kao kontrolni element omogućava da se identifikuju opasna odstupanja i odrede pravci budućeg razvoja sa fokusom na optimizaciju odnosa "profitabilnost/rizik". Pored toga, vrši se analiza kreditnog portfolija sa ciljem kontrole – utvrđivanje usklađenosti sa regulatornim i zakonskim zahtjevima za kreditnu aktivnost kreditnih institucija.

U sistemu mjera upravljanja kreditnim portfoliom važnu ulogu imaju razvoj i sprovođenje kreditne politike komercijalna banka.

Definicija doktora kreditne politike ekonomske nauke, prof. Tagirbekov K.R. daje kako slijedi: Kreditna politika je skup bankarskih mjera za povećanje profitabilnosti kreditnih institucija i smanjenje kreditnog rizika. Kreditna politika banke utvrđuje standarde, parametre i procedure kojima se rukovodi zaposleni u banci u svojim aktivnostima davanja, obrade i upravljanja kreditima. Kreditna politika je obično dokumentovana i uključuje odredbe koje regulišu preliminarni rad na izdavanju kredita, kao i proces kreditiranja. Osnove bankarstvo(Bankarstvo) / Ed. K.R. Tagirbekov. M.: INFRA-M, 2003. S. 20.

Prilikom utvrđivanja kreditne politike pojedine poslovne banke rukovode se sljedećim osnovnim principima: izrađuju se opšte smjernice u pogledu poslovanja sa klijentelom; osoblje banke treba da implementira ove instalacije što efikasnije u svojim praktičnim aktivnostima. Svaka poslovna banka treba da ima poseban dokument(memorandum), koji odražava njenu kreditnu politiku i na koji se moraju osloniti svi zaposleni u banci.

Glavni pravni akt koji reguliše kreditna aktivnost komercijalne banke u ovom aspektu, - Uredba Centralne banke Ruske Federacije br. 254 od 26. marta 2004. godine „O postupku formiranja rezervi kreditnih institucija za moguće gubitke po kreditima, kreditima i ekvivalentnim dugovanjima“. Pogledajmo njegov sadržaj.

Potreba za formiranjem rezerve, naznačena u naslovu Uredbe, nastala je zbog kreditnih rizika u poslovanju banaka. Banka formira rezervu za eventualnu amortizaciju kredita (kredita), tj. protiv mogućeg gubitka vrijednosti kredita (u cijelosti ili djelimično) zbog ostvarenog kreditnog rizika vezanog za ovaj kredit. Iznos takvog umanjenja vrijednosti utvrđuje se kao razlika između bilansne vrijednosti kredita (stanja duga po kreditu, prikazanog na računima računovodstvo banka u trenutku njene procene) i njena takozvana fer vrednost u trenutku procene (trenutna tržišna vrednost kredita). U ovom slučaju, fer vrijednost kredita treba mjeriti na kontinuiranoj osnovi od trenutka izdavanja kredita. Rezerva se formira za određeni kredit ili za grupu (portfolio) homogenih kredita, tj. protiv skupa kredita sa sličnim karakteristikama kreditnog rizika koji su izdvojeni u svrhu kreiranja rezervisanja.

Formirajući rezervu, banka, na osnovu kategorije kredita, utvrđuje veličinu takozvane rezerve za poravnanje, tj. rezervu koja odražava iznos njegovih mogućih finansijskih gubitaka po kreditu, koji će se kao takav priznati u skladu sa procedurom procjene faktora kreditnog rizika predviđenom Uredbom, ali bez uzimanja u obzir dostupnosti i kvaliteta kolaterala kredita. Ukoliko postoji obezbeđenje, iznos obavezne rezerve se utvrđuje nešto drugačijim redosledom. A.M. Tavasiev, T.Yu. Mazurin, Bankarski kredit. M.: INFRA-M, 2012. S. 56.

Da bi se odredila veličina ispravke vrednosti zbog očekivanog dejstva faktora kreditnog rizika, krediti (isključujući kredite grupisane u homogene portfelje) se klasifikuju u jednu od pet kategorija kvaliteta (videti tabelu 1.3).

Tabela 1.3 - Određivanje kategorije kvaliteta kredita, uzimajući u obzir finansijsku situaciju zajmoprimca i kvalitet servisiranja duga

Na osnovu toga treba odrediti odgovarajuće veličine (iznose) rezervi za poravnanje (tabela 1.4).

Tabela 1.4 - Procijenjene rezerve za klasifikovane kredite

Centralna banka kao izvore za dobijanje informacija o rizicima vezanim za zajmoprimac smatra vlasničke isprave, njegove računovodstvene, poreske, statističke i druge izvještaje, dodatne informacije koje je korisnik kredita dao, kao i medije i druge izvore koje banka samostalno utvrdi. zajmoprimac. Odnosno, banka je zakonski naložena obavezom da iz neograničenog širokog spektra pribavi različite izvore informacija potrebnih i dovoljnih za formiranje stručnog suda o visini procijenjene rezerve.

U dokumentu koji se razmatra, Centralna banka (tačka 3.3) navodi da se finansijski položaj zajmoprimca procjenjuje kao:

- dobro, ako sveobuhvatna analiza proizvodnih i finansijskih i ekonomskih aktivnosti zajmoprimca i svi drugi podaci o tome ukazuju na stabilnost proizvodnje, pozitivna vrijednost neto imovine, profitabilnost i solventnost i ne postoje pojave (trendovi) koji bi mogli negativno uticati finansijsku stabilnost dužnik u budućnosti (značajno smanjenje stope rasta obima proizvodnje, pokazatelji profitabilnosti, značajno povećanje obaveza prema obavezama i/ili potraživanja i sl.);

- prosjek (nije bolji) ako analiza aktivnosti dužnika i/ili drugih podataka o njemu ukazuje da ne postoje direktne prijetnje njegovoj trenutnoj finansijskoj situaciji, međutim, postoje negativne pojave (trendovi) koji u doglednoj budućnosti (godinu ili manje) mogu dovesti do finansijske poteškoće ako zajmoprimac ne preduzme mjere za poboljšanje situacije;

- loše ako je dužnik proglašen bankrotom, ili je trajno nesolventan, kao i ako analiza aktivnosti dužnika i/ili drugih podataka o njemu ukazuje na prijeteće negativne pojave (trendove), čiji vjerojatni rezultat može biti njegov bankrot ili trajna nelikvidnost dužnika (gubici, negativna vrijednost ili značajno smanjenje neto imovine, značajan pad obima proizvodnje, značajno povećanje obaveza prema dobavljačima i/ili potraživanja, itd.).

Uredba br. 254 navodi da, u zavisnosti od kvaliteta servisiranja duga od strane zajmoprimca, kredite treba klasifikovati u jednu od tri kategorije: dobro usluženi; srednje servisiran; loše servisiran.

Servis duga po kreditu se može priznati dobro ako:

Plaćanje glavnice i kamata se vrši na vrijeme iu cijelosti;

Postoji slučaj (slučajevi) kašnjenja u plaćanju glavnice i/ili kamate tokom poslednjih 180 kalendarskih dana i to: po kreditima pravnim licima - do 5 kalendarskih dana; za kredite odobrene fizičkim licima - do 30 kalendarskih dana.

Servis duga kredita se ne može priznati dobro ako:

Plaćanja glavnice i kamata vrše se na teret gotovine i druge imovine koju je zajmoprimcu dala kreditna institucija - zajmodavac direktno ili indirektno, ili kreditna institucija - zajmodavac je direktno ili indirektno preuzeo rizike nastanka gubitaka u vezi sa obezbjeđivanje sredstava zajmoprimcu i drugu imovinu.

Otplata duga mora biti priznata nezadovoljavajuće, ako:

Ima kašnjenja u plaćanju glavnog duga i/ili kamate u poslednjih 180 kalendarskih dana: za kredite odobrene pravnim licima - preko 30 dana; za kredite odobrene fizičkim licima - preko 60 dana;

Kredit je restrukturiran i kasni sa glavnicom i/ili kamatom, a finansijsko stanje zajmoprimca se ocenjuje kao loše;

Kredit se daje zajmoprimcu direktno ili indirektno (putem trećih lica) radi otplate duga po ranije primljenom kreditu, ili je banka direktno ili indirektno preuzela rizik gubitka u vezi sa davanjem novca zajmoprimcu čiji finansijska situacija ne može se ocijeniti iznad prosjeka, pod uslovom da je ranije dat kredit klasifikovan kao kvalitet servisiranja duga u kategoriji kredita sa prosječnom uslugom, odnosno u prisustvu kašnjenja u plaćanju po novom kreditu.

Formulisani stručni sudovi o finansijskom položaju zajmoprimca i kvalitetu njegovog servisiranja duga omogućavaju kombinovanjem ova dva kriterijuma da se odredi kategorija kvaliteta (verovatnoća obezvređenja) svakog pojedinačnog kredita. Ovo pretpostavlja da banka može klasifikovati kredit u kategoriju nižeg ili višeg kvaliteta, ukoliko postoje podaci o drugim značajnim faktorima.

Procedure za procjenu kreditnog rizika i utvrđivanje visine rezervisanja za kredite grupisane u homogeni portfolio. Takvi krediti, prema diskrecionoj odluci banke, mogu uključivati, posebno, kredite fizičkim licima, individualni preduzetnici, preduzeća i mala preduzeća, ako svaki od ovih kredita ne prelazi 0,1% sopstvenog kapitala banke.

Još jedan regulatorni dokument Centralne banke Rusije koji reguliše pitanja procene kvaliteta kreditnog portfelja komercijalnih banaka je Uputstvo br. 139-I od 3. decembra 2012. „O obavezni standardi banke." Uputstvom se utvrđuju numeričke vrijednosti i metodologija za izračunavanje standarda. Ovo se radi kako bi se regulisali (ograničili) rizici koje banke preuzimaju. Takođe uspostavlja proceduru za nadzor Centralne banke Ruske Federacije nad usklađenošću sa standardima.

U 139-I utvrđuju se standardi adekvatnosti sopstvenih sredstava (kapitala); korištenje ove imovine za sticanje dionica (udjela) drugih pravna lica; likvidnost; krediti; ukupan iznos rizika od strane insajdera, kao i maksimalne dimenzije bankarske garancije i garancije date učesnicima (akcionarima), rizik po zajmoprimcu ili grupi povezanih zajmoprimaca, veliki kreditni rizici. Prilikom izračunavanja standarda moraju biti ispunjena 2 zahtjeva.

Prvo, ako stanja na bilansnim računima i (ili) njihovi dijelovi nisu uključeni u listu bilansnih računa i (ili) kodova za izračunavanje standarda i po svom ekonomskom sadržaju se odnose na rizike koje reguliše (ograničava) kasnije, tada banka ove račune (dijelove) uključuje u obračun norme.

Drugo, ako stanja na bilansnim računima i (ili) njihovi dijelovi uključeni u navedenu listu i namijenjeni za pokriće (smanjenje) rizika regulisanog standardom ne pokrivaju (ne smanjuju) rizik u smislu ekonomskog sadržaja, tada banka uzima u obzir takve račune (njihove dijelove) ne uključuje standard.

U skladu sa odredbama Uputstva Centralne banke Ruske Federacije br. 139-I, pri obračunu adekvatnosti kapitala banaka, kreditna potraživanja u rubljama spadaju u drugu grupu sredstava, koeficijent je 0,2. Ako je kredit izdat u stranoj valuti, to je treća grupa sredstava, koeficijent je 0,5.

Centralna banka Ruske Federacije može primijeniti mjere prinude prema bankama u slučaju neusklađenosti sa standardom u zbiru 6 ili više radnih dana u roku od 30 uzastopnih radnih dana.

Na osnovu zakonskih akata koji uređuju upravljanje kvalitetom kreditnog portfelja, banke samostalno razvijaju interne propise i propise za formiranje, upravljanje i analizu kvaliteta kreditnog portfelja, kao i kreditnu politiku kao dokument koji odražava pravce i specifičnosti njenog poslovanja, mogućnosti ove banke i njenih klijenata, nivo prihvatljivog rizika, prava i obaveze kreditnih službenika itd.

Na osnovu proučenog materijala može se konstatovati da kreditni portfolio, kao dio bankarskog portfolija koji karakteriše profitabilnost, rizik, likvidnost, ima sve karakteristike bankarskog portfolija.

Za upravljanje kreditnim portfoliom potrebno je pratiti njegovo stanje, a za to je potrebno odlučiti koje karakteristike odražavaju njegov kvalitet. Utičući na njih, banka će na taj način upravljati kreditnim portfoliom.

Jedan od glavnih dokumenata koji određuju pravac razvoja poslovne banke je kreditna politika. Od toga koliko je pažljivo razvijena zavisi ne samo profit banke, već i njena stabilna tržišna pozicija. Kreditna politika je ta koja određuje kvalitet kreditnog portfelja.

Pravna regulativa proces upravljanja kvalitetom kreditnog portfelja određen je osnovnim odredbama Centralne banke Ruske Federacije kao što su: 254-P „O postupku formiranja rezervi kreditnih institucija za moguće gubitke po kreditima, zajmovima i ekvivalent duga" i 139-I "O obaveznim pokazateljima banaka", kao i interne bankarske propise.

Najvažniji pokazatelj nivoa organizacije kreditni proces je kvalitet kreditnog portfelja.

Da bismo otkrili sadržaj kvaliteta kreditnog portfelja, osvrnimo se na tumačenje pojma "kvalitet".

Kvaliteta? Ovo:

- a) vlasništvo ili pripadanje, sve što čini suštinu osobe ili stvari;

- b) skup bitnih osobina, svojstava, osobina koje razlikuju predmet ili pojavu od drugih i daju mu sigurnost;

- c) ovo ili ono svojstvo, znak koji određuje dostojanstvo nečega.

Dakle, kvalitet neke pojave treba da pokaže njenu razliku od drugih pojava i odredi njeno dostojanstvo.

Kvalitativna razlika između kreditnog portfelja i ostalih portfelja komercijalne banke leži u takvim bitnim svojstvima kreditnih i kreditnih kategorija kao što je kretanje vrijednosti povrata između učesnika u odnosu, kao i monetarna priroda objekta odnosa. .

Skup vrsta operacija i alata koji se koriste tržište novca, formirajući kreditni portfolio, ima karakteristike određene prirodom i svrhom aktivnosti banke za finansijsko tržište. Poznato je da kreditne i druge kreditne poslove karakteriše visok rizik. Istovremeno, moraju ispunjavati svrhu banke? ostvarivanje maksimalnog profita uz prihvatljiv nivo likvidnosti. To rezultira osobinama kreditnog portfolija kao što su kreditni rizik, profitabilnost i likvidnost. Oni takođe odgovaraju kriterijumima za ocjenu prednosti i nedostataka određenog kreditnog portfelja banke, tj. kriterijume za ocjenu njegovog kvaliteta. Ova korespondencija je prikazana u tabeli 1.

Tabela 1 - Korespondencija svojstava kreditnog portfelja i kriterijuma za ocjenu njegovih kvaliteta

Kvalitet kreditnog portfolija može se shvatiti kao takvo svojstvo njegove strukture, koje ima sposobnost da obezbedi maksimalan nivo profitabilnosti uz prihvatljiv nivo kreditnog rizika i likvidnosti bilansa stanja.

Razmotriti sadržaj pojedinačnih kriterijuma za ocjenu kvaliteta kreditnog portfelja.

Kreditni rizik povezan sa kreditnim portfoliom? je rizik gubitka koji proizlazi iz neizvršenja obaveza povjerioca ili druge ugovorne strane koji je kumulativan. Kreditni portfolio, kao što je već napomenuto, ima segmente: kredite date pravnim licima, fizičkim licima, finansijske institucije; faktoring dug; izdate garancije, snižene račune itd.

Procjena rizika kreditnog portfolia ima sljedeće karakteristike.

Prvo, ukupan rizik zavisi od:

- ? o stepenu kreditnog rizika pojedinih segmenata portfolija, čije metode procjene imaju zajedničke karakteristike i karakteristike povezane sa specifičnostima segmenta;

- ? diversifikacija strukture kreditnog portfolia i njegovih pojedinačnih segmenata.

U? drugo, za procjenu stepena kreditnog rizika treba koristiti sistem indikatora, uzimajući u obzir mnoge aspekte koje treba uzeti u obzir.

Svrha funkcionisanja banke je ostvarivanje maksimalne dobiti uz prihvatljiv nivo rizika, profitabilnost kreditnog portfolija je jedan od kriterijuma za ocjenu njegovog kvaliteta.

Elementi kreditnog portfelja mogu se podijeliti u dvije grupe: sredstva koja stvaraju prihod i sredstva koja ne stvaraju prihod.

U potonju grupu spadaju beskamatni krediti, krediti sa zamrznutom kamatom i sa velikim kašnjenjem u otplati kamata.

U stranoj praksi, kod dugoročnih zaostalih kamata na kamate, praktikuje se odbijanje njihovog obračunavanja, jer je glavna stvar vraćanje glavnog duga. U ruskoj praksi je regulisano obavezno obračunavanje kamate.

Nivo rentabilnosti kreditnog portfelja određen je ne samo visinom kamatnih stopa na odobrene kredite, već i blagovremenošću plaćanja kamate i visinom glavnog duga.

Profitabilnost kreditnog portfelja ima donju i gornju granicu. Donja granica je određena troškovima kreditnog poslovanja (troškovi osoblja, vođenje računa kredita, itd.) plus kamate za sredstva uložena u ovaj portfelj.

Gornja granica je nivo dovoljne marže.

Da li izračun ovog indikatora slijedi iz glavne namjene marže? pokrivanje troškova održavanja banke. Obrazac adekvatnosti marže prikazan je na slici 2.

Slika 2 – Formula adekvatne marže

Nivo likvidnosti banke određen je kvalitetom njene aktive i prije svega kvalitetom kreditnog portfelja, veoma je važno da se krediti koje daje banka vraćaju u rokovima utvrđenim ugovorima ili bankom. bi mogli prodati kredite ili dio njih, zbog njihovog kvaliteta i isplativosti.

Što je veći udio kredita razvrstanih u najbolje grupe, to je veća likvidnost banke.

U prilog primjeni predloženih kriterijuma za ocjenu kvaliteta kreditnog portfolija (stepen kreditnog rizika, nivo profitabilnosti i likvidnosti) mogu se iznijeti sljedeći argumenti.

Nizak rizik elemenata kreditnog portfelja ne znači i njegov visok kvalitet: krediti prve kategorije kvaliteta, koji se daju prvoklasnim zajmoprimcima uz niske kamatne stope, ne mogu donijeti visok prihod.

Visoka likvidnost svojstvena kratkoročnoj kreditnoj imovini takođe generiše nizak prihod od kamata.

Dakle, kreditni rizik ne može biti jedini kriterijum za kvalitet kreditnog portfolia, jer je pojam kvaliteta kreditnog portfolija mnogo širi i povezan je sa rizicima likvidnosti i gubitkom profitabilnosti.

Međutim, značaj ovih kriterijuma će varirati u zavisnosti od uslova, mesta poslovanja banke, njene strategije.

crimea/ru/statistics/ (pristupljeno 05.04.2016.)

5. Registrujte se investicione projekte implementiran na Krimu. [Elektronski izvor] - Način pristupa: http: //www .invest-in-crimea.ru/show_content.php?alias=reestr_invest_pr&mid=3 &m2=321 (pristupljeno 06.04.2016.)

© Badalova G.A., Reshevskaya K.I., Shevchenko E.V., 2016.

dr., vanredni profesor

FGOBU VO "Finansijski univerzitet pod Vladom Ruske Federacije"

Moskva, Ruska Federacija

SAVREMENI PROBLEMI KVALITETA KREDITNOG PORTFELJA

anotacija

Članak se bavi glavnim problemima poboljšanja kvaliteta kreditnog portfelja komercijalnih banaka. Daju se prijedlozi za poboljšanje upravljanja kreditnim portfoliom u savremenom periodu. Karakterizirani su problemi davanja deviznih kredita i njihov značaj u kreditnim portfeljima komercijalnih banaka.

Ključne riječi

Kreditni portfelji komercijalnih banaka, standardi kreditnog rizika, bilans kreditnih portfelja, praćenje kreditne aktive.

Prema podacima Banke Rusije, na kraju četvrtog kvartala 2015. stopa rasta portfelja kredita nefinansijskim organizacijama i stanovništvu (u rubljama i strana valuta) iznosio je 7,6% u odnosu na isti period prethodne godine, na kraju januara 2016. godine - 4,3%. Otklanjanjem faktora kursne revalorizacije duga po kreditima u stranoj valuti, portfolio kredita privredi za navedene periode povećan je za 0,2 i 1,6%, respektivno.

U 2015. godini za apsolutnu vrijednost kreditnog portfelja bilo je važno restrukturiranje duga naših najvećih dužnika. Ukupan obim kredita ruskih banaka u stranoj valuti porastao je za 7,1 milijardu dolara. (uglavnom potražnju su predstavljale najveće ruske kompanije). U tekućoj 2016. godini obezbjeđivanje deviznih kredita biće praćeno novim, višim zahtjevima, posebno u pogledu pokazatelja adekvatnosti kapitala, iako će se taj uticaj, naravno, vremenom produžavati. Ali faktor značaja deviznih kredita u formiranju kreditnog portfelja i dalje će biti značajan, au uslovima zatvaranja eksternih izvora kreditiranja, potražnja zajmoprimaca za kreditima od ruske kompanije. .

Još jedan faktor koji treba imati na umu je da je najveći Ruske banke Oni koji su dobili državne hartije od vrijednosti u kapitalu moraju povećati kreditni portfolio u pojedinim sektorima u iznosu od najmanje 1% mjesečno. Ove banke čine 85% kreditnog portfolija bankarskog sektora, a ovi sektori čine značajan dio kreditnog portfolija ovih banaka. Dakle, kako sa strane regulatornih organa, tako i sa strane organa koji su obezbijedili ova sredstva, postojaće određena motivacija da se banke stimulišu da izdaju kredite. realnom sektoru ekonomija.

Treći faktor rasta kreditnog portfolia je očuvanje vrijednosti hipoteka. Novo u hipotekama je smanjenje troškova stanovanja. S obzirom na poznatu prilagodljivost banaka i njihove kreditni proizvodi, mislim da će neki od njih pokušati da iskoriste pad cijene stanovanja da nađu

MEĐUNARODNI NAUČNI ČASOPIS "INOVATIVNA NAUKA" №4/2016 ISSN 2410-6070_

solventnih zajmoprimaca za izdavanje hipotekarnih stambenih kredita.

Banke su uspjele da se izbore sa rapidno opadajućim kvalitetom neosiguranog kreditnog portfelja, ali će im u 2016. godini glavni problem predstavljati dug korporativnog sektora. Nenaplativi krediti preduzeća jedva su premašili 6% do početka godine, ali pravi kvalitet kredita krije se iza velikog udjela restrukturiranja, od kojih je dvije trećine bilo prisilno. .

Dakle, kreditni portfolio je skup stanja duga po aktivnim kreditnim poslovima na određeni datum, tj. Kreditni portfolio se odnosi na sve kredite komitentima. Kreditni portfolio klijenata je sastavni dio kreditnog portfolija, koji predstavlja stanje duga po kreditnom poslovanju banke sa fizičkim i pravnim licima na određeni datum.

Među glavnim vrstama bankarskih aktivnosti je davanje kredita - glavna operacija, obezbjeđivanje profitabilnosti i stabilnosti, postojanje banaka. Davanjem kredita određenim fizičkim ili pravnim licima, banka formira svoj kreditni portfolio.

Iz opšte ekonomske definicije kreditnog portfelja proizilazi razlika između kreditnog portfelja i ostalih portfelja kreditne institucije: ona leži u suštinskim karakteristikama kreditnog poslovanja, koje omogućavaju povratno kretanje vrednosti između učesnika u odnosu, kao iu odnosu na ostale portfelje kreditne institucije. hitnost i isplativost izvršenih operacija, novčana priroda objekta odnosa. Na primitivnom, konceptualnom nivou, kreditni portfolio se može tumačiti kao zbirka, skup bankarskih kredita. Ali sa smislenog aspekta, ispravnije je shvatiti pod kreditnim portfeljem:

Skup kredita diferenciranih prema riziku i nivou prinosa;

Karakteristike strukture i kvaliteta kredita po pojedinim osobama

kriterijumi;

Upravljanje setom bankarskih kredita na osnovu analize i regulative. .

Dakle, u razmatranju koncepta kreditnog portfelja, ključan je koncept „kvaliteta kreditnog portfelja“, koji se takođe dvosmisleno tumači. Kvalitet kreditnog portfelja može se posmatrati sa dvije strane: s jedne strane, kao imovina, bitna karakteristika kreditnog portfolija, s druge, kao prilika da se on pozitivno okarakteriše sa svih strana.

Pod kvalitetom kreditnog portfelja podrazumijeva se takvo svojstvo njegove strukture, koje ima sposobnost da obezbijedi maksimalan nivo profitabilnosti uz prihvatljiv nivo kreditnog rizika i likvidnosti bilansa stanja.

Ova definicija proizilazi iz pretpostavke da su osnovna svojstva kreditnog portfelja kreditni rizik, likvidnost i profitabilnost, što znači da su kriterijumi za ocjenu kvaliteta kreditnog portfelja stepen kreditnog rizika, nivo likvidnosti, nivo kreditnog portfolija. profitabilnost.

Iz ove definicije takođe proizilazi očigledna ideja da je osnova za upravljanje kvalitetom kreditnog portfolija stalna procena ovog kvaliteta i procesa upravljanja rizikom, likvidnošću i profitabilnosti koji funkcionišu kao jedinstven sistem. Takva definicija ruši stereotipno gledište da se o kvalitetu kreditnog portfelja treba suditi isključivo prema udjelu problematične aktive, jer se uz kreditni rizik o kvalitetu kreditnog portfelja sudi i nivo likvidnosti i nivo profitabilnosti. . Shodno tome, struktura portfelja se formira pod uticajem faktora kao što su:

Profitabilnost i rizik pojedinačnih kredita;

Potražnja zajmoprimaca za određenim vrstama kredita;

Utvrđeni pokazatelji kreditnog rizika centralna banka;

Struktura kreditnih resursa banke (kratkoročni / dugoročni).

Postoje različite klasifikacije kreditnog portfelja, među kojima se mogu razlikovati dvije glavne: bruto (ukupan obim kredita koje je banka izdala u određenom trenutku) i neto (bruto portfolio minus iznos rezervi za moguće gubitke po kreditima). ).

Također, kreditni portfolio se može podijeliti na određene vrste:

MEĐUNARODNI NAUČNI ČASOPIS "INOVATIVNA NAUKA" №4/2016 ISSN 2410-6070_

1. Rizično neutralan kreditni portfolio može se okarakterisati relativno niskom rizičnošću, ali u isto vreme niskim stopama prinosa, a rizični kreditni portfolio ima povećan nivo prinosa, ali istovremeno i značajan stepen rizika. .

2. Optimalni kreditni portfolio karakteriše najpreciznija usklađenost u pogledu sastava i strukture kreditne i marketinške politike banke i njenog strateškog plana razvoja.

3. Balansirani kreditni portfolio je složen bankarski krediti, koja se po svojoj strukturi i finansijskim performansama nalazi usred efikasnog rešenja dileme „rizik-prinos“. Optimalni kreditni portfolio se možda neće poklapati sa uravnoteženim, jer u određenim fazama svoje aktivnosti, u cilju jačanja konkurentske pozicije, osvajanja novih tržišnih niša, privlačenja novih klijenata, banka može, nauštrb ravnoteže kreditnog portfelja, izdavati kredite sa nižim prinosima i sa većim rizikom. .

Osim toga, sljedeće vrste kreditnih portfelja treba razlikovati kao varijante:

Kreditni portfelj matične banke i kreditni portfelj filijala;

Portfolio kredita pravnim licima (poslovni kreditni portfolio) i fizičkim licima

(lični kreditni portfolio);

Portfolio kredita drugim bankama (međubankarski kreditni portfolio);

Portfolio u rubljama i portfelj kredita u stranoj valuti.

Osnovni zadatak komercijalne banke je da formira takav optimalan tip kreditnog portfelja u određenoj fazi svoje aktivnosti kako bi sveo na minimum svoje rizike i istovremeno ostao privlačn za klijente. Da bi to postigla, banka treba stalno analizirati i kompetentno upravljati svojim kreditnim portfeljem. .

U okviru upravljanja kvalitetom kreditnog portfelja, banke konstantno diverzifikuju svoje aktivnosti, ulažući napore u razvoj novih vrsta kreditnih proizvoda. Zbog toga formiranje i stalna analiza kreditnog portfolija omogućava nam da jasnije razvijemo taktiku i strategiju banke, utvrdimo mogućnosti kreditiranja klijenata banke i razvoj poslovne aktivnosti na tržištu.

Trenutno je nizak kvalitet kreditnog portfelja glavni razlog bankrota mnogih banaka. AT savremeni uslovi razvoj bankarstva, kvalitet kreditnog portfolija postaje odlučujući za opstanak i uspjeh banke kao komercijalnog preduzeća. Za bankarska organizacija formiranje kreditnog portfelja i upravljanje njegovim kvalitetom i kvantitativne karakteristike jedan je od preddeterminirajućih faktora aktivnosti, jer ovaj proces uključuje brojne elemente koji određuju uspješno funkcionisanje banke.

Ima veliki uticaj kako na ekonomiju regiona, tako i na aktivnosti samih banaka. Konkretno, utvrđuje sposobnost komercijalnih banaka da povećaju količinu novca u opticaju, kako na nivou države tako iu regionu, davanjem kredita preduzećima i stanovništvu, a kroz lanac tehnoloških karika utiče na rast proizvodnja.

Prije svega, kreditni portfolio određuje kvantitativne granice kreditne politike banke (ograničenja, ciljne brojke kreditiranja), a samim tim i ograničava sposobnost banke da obavlja kreditne poslove.

Važno je shvatiti da upravljanje kreditnim portfoliom treba da bude sistem koji podrazumeva prisustvo subjekata koji deluju na objekte (elemente), koji su zauzvrat u stalnoj komunikaciji i interakciji.

Skup elemenata sistema funkcioniše na osnovu opštih pravila (zahteva). Principi sistema upravljanja kreditnim portfoliom uključuju sljedeće odredbe:

Analiza kreditnog portfolija treba da bude sistematična, proučavanjem sastava i kvaliteta bankarskih kredita koeficijent, što je kvalitet kreditnog portfolija veći. .

Razvoj kreditnog poslovanja zahtijeva poboljšanje kvaliteta kreditnog upravljanja u cilju ograničavanja kreditnog rizika.

Važan element je poboljšanje pristupa kreditnih institucija izgradnji

MEĐUNARODNI NAUČNI ČASOPIS "INOVATIVNA NAUKA" №4/2016 ISSN 2410-6070_

efikasan sistem upravljanja kreditnim i bankarskim rizikom. .

Studija o aktivnostima kreditnih organizacija pokazuje da su banke generalno stvorile osnovu za upravljanje kvalitetom kreditnog portfolija: definisane su strategije u oblasti kreditiranja, u okviru kojih su formirane strukture za upravljanje kreditnim procesom; razvijeni su mehanizmi kreditiranja, metode za procjenu kvaliteta kredita; razgraničeni su nivoi upravljanja, definisani zadaci i ovlašćenja za svaki nivo; postoji informatička podrška, osoblje, sigurnosni sistemi; uspostavljeni su sistemi interne kontrole i procjene rizika.

Međutim, kako pokazuje praksa, prisustvo u banci kreditne politike, propisa i procedura za procjenu kvaliteta aktive, organizacija procesa kreditiranja nije garancija visokog nivoa upravljanja kreditnim kvalitetom. Kriterijumi za ocjenu efikasnosti upravljanja kreditnim portfoliom su rezultati njihove primjene od strane banaka u praksi.

Generalno, postojeće sisteme upravljanja kvalitetom kreditnog portfolija u bankama karakterišu sledeći nedostaci:

Nesistematsko formiranje kreditnog portfelja;

Slaba svijest bankarskih službenika uključenih u proces kreditiranja o strategiji koju je banka razvila i ciljevima kreditiranja;

Nedostatak praktičnog iskustva kod jednog broja menadžera banaka u organizovanju sistematskog pristupa upravljanju kvalitetom kreditnog portfolija;

Slaba razrađenost od strane banaka principa i mehanizama upravljanja kvalitetom kreditnog portfolija;

Konzervativna analiza kreditnog portfelja;

Slab razvoj informacionih sistema upravljanja;

Loša razrada metoda upravljanja kreditnim portfoliom;

Greške rukovodstva i zaposlenih u radu sa kreditnim portfoliom i procjeni kvaliteta kredita;

Nejasno razgraničenje ovlasti između bankarskih kreditnih službenika;

Nedostaci u organizaciji sistema unutrašnje kontrole.

U ruskoj praksi, proces upravljanja kvalitetom kreditnog portfelja nije jasno regulisan regulatornim dokumentima Banke Rusije, što može biti posledica značajne složenosti razvoja portfelja. standardni model izgradnja sistema upravljanja kreditima i procjena kvaliteta kredita za sve banke i vrste kredita. Osim toga, u okviru procjene kvaliteta kredita od strane banaka, ne postoji jasan okvir za analizu finansijskog stanja zajmoprimca, ostavljajući kreditnim institucijama pravo da samostalno biraju i koriste kriterijume i indikatore za ocjenu finansijskog stanja zajmoprimaca. S jedne strane, to se objašnjava činjenicom da je prilikom analize finansijskog položaja zajmoprimca nemoguće utvrditi čitav skup mogućih faktora koji mogu uticati na visinu rizika po kreditu i njihovu materijalnost, koristeći regulatornu dokument.

Banka Rusije je definisala samo opšte pristupe koji su potrebni bankama da koriste, dajući im na taj način mogućnost da u praksi uzmu u obzir specifičnosti aktivnosti zajmoprimaca. Istovremeno, banke treba da shvate da indikatori za ocjenu kvaliteta kredita na osnovu procjene finansijskog stanja korisnika kredita ne mogu biti zajednički za sve vrste kredita i kategorije zajmoprimaca. Na procjenu finansijskog položaja zajmoprimca utiču različiti faktori njegove aktivnosti.

S druge strane, zbog nepostojanja standardizovanog pristupa ocjeni kreditne sposobnosti dužnika, banke koriste skup indikatora različitog kvantiteta i kvaliteta, što kod pojedinih kreditnih institucija negativno utiče na potpunost i pouzdanost procjene kreditne sposobnosti dužnika. finansijski položaj zajmoprimca (po pravilu radi poboljšanja finansijskih pokazatelja).pozicija i precenjivanje kvaliteta kreditnog portfolia). Takođe, ozbiljan problem koji koči razvoj procesa kreditiranja postao je „odlazak u sjenu“ značajnog broja malih preduzeća, što ne omogućava objektivnu procjenu rezultata njihovog djelovanja. Mala preduzeća koja „odlaze u sjenu“ ne prijavljuju indikatore kao što su prihod, fond zarada, plaćanje zakupa prostora, iznosi plaćanja dobavljačima, iznosi transakcija. Štaviše, udio prometa u sjeni je veći, što je manja veličina ekonomskog portfelja u fazi njegovog formiranja.

MEĐUNARODNI NAUČNI ČASOPIS "INOVATIVNA NAUKA" №4/2016 ISSN 2410-6070

Po našem mišljenju, u cilju izgradnje efikasnog sistema upravljanja kvalitetom kreditnog portfelja, poslovne banke treba da obezbede niz mera, a posebno:

Formiranje kreditnog portfolija u skladu sa odabranom strategijom kreditiranja, periodično prilagođeno situaciji na tržištu, kao i zadovoljavanje optimalnih pokazatelja kreditnog rizika, likvidnosti i profitabilnosti;

Sprovođenje selekcije kvalifikovanog osoblja koje će obavljati svoje funkcije pod vodstvom iskusnih menadžera uz jasnu radnu motivaciju;

Nametanje rukovodstvu banke odgovornosti za formiranje kreditne kulture u banci koja joj omogućava da ostvaruje svoje ciljeve;

Razvoj jasnog mehanizma za istraživanje tržišta, upravljanje prodajom, obuku osoblja, identifikaciju potencijalnih kupaca i analizu njihovih perspektiva za kreditiranje;

Sprovođenje kontinuiranog praćenja kreditne imovine, uzimajući u obzir relativnu nestabilnost kreditnog portfelja, prije svega, kako bi se identifikovali krediti koji se pogoršavaju i odustali od njih (zabrinjavajući kredit se mora identifikovati prije nego što postane problematičan - kako bi se blagovremeno izvršili odluka da se zadrži ili ukine kreditni odnosi);

Ostvarite održivu profitabilnost regulacijom koncentracije kredita i određivanjem mete kreditiranje, kao što je, na primjer, maksimalni nivo obima problematičnih kredita od ukupnog obima tekućih kredita; maksimalni iznos kredita koji kasne sa otplatom (po periodu kašnjenja); maksimalni iznos kredita na koji se ne plaća kamata; maksimalni iznos gubitaka od otpisa problematičnih kredita.

Zaključno, možemo zaključiti da kvalitet upravljanja kreditnim portfoliom u velikoj mjeri zavisi od efektivnosti funkcionisanja uspostavljene banke. informacioni sistem menadžment, koji pomaže menadžmentu banke da donosi pravovremene i efektivne odluke.

Spisak korišćene literature:

1. Sukhov M.I. Savremeni bankarski sistem Rusije: neki aktuelni aspekti. Novac i kredit. 2016. br. 3. P.3-6.

2. Istomin M., Samiev P. Sredstva - 2016: Problemi veliki posao. Banke i poslovni svijet. 2016. br. 4. P.47-53.

3. Volkov B.D. Analiza finansijski rezultati aktivnosti komercijalne banke. Praktični vodič- M.: Laboratorija za knjige, 2013. -str.70

4. Manuylenko V.V. Rizično orijentisani pristup formiranju kreditnog portfelja poslovne banke: inovativni aspekt / V.V. Manuylenko // Financije i kredit. 2012. br. 16. P.48-57.

5. Muravetsky A.N. Mora da ima puno "loših" kredita!? Finansije i kredit. 2013. br. 16. str. 14-18

© Bass A.B., 2016

L.S. Bezginov

Student 2. godine Fakulteta za ekonomiju i finansije Sibirski institut za menadžment - ogranak Ruske akademije narodne privrede i javne uprave pri Predsjedniku Ruske Federacije

Novosibirsk, Ruska Federacija

ETE - FONDOVI KAO ALTERNATIVA PIF-u NA FINANSIJSKIM TRŽIŠTAMA

anotacija

U članku se razmatraju ETB fondovi kao alternativni igrač zajedničkih fondova na finansijskom tržištu.

Razmatranje suštine koncepta upravljanja bankarskim kreditnim portfoliom podrazumijeva razotkrivanje ekonomskog sadržaja samog pojma „kreditni portfolio“. Govoreći o portfolio pristupu kao takvom, treba istaći da on podrazumeva kvalitetno upravljanje aktivom i pasivom banke, u cilju postizanja optimalnog odnosa profitabilnosti, likvidnosti i solventnosti kreditne institucije. Osim toga, sredstva i obaveze, kao cjelina – portfolio – informišu organizaciju o karakteristikama profitabilnosti i rizika, što omogućava dalju optimizaciju parametara samog ovog rizika.

Koncept kreditnog portfelja banke je u ekonomskoj literaturi dvosmisleno definisan. Neki autori ovaj koncept tumače prilično široko i u njega uključuju svu finansijsku imovinu i obaveze banke, na osnovu činjenice da su svi Poslovanje banke- i aktivni i pasivni - imaju kreditnu prirodu. Drugi autori, koji su većina, ovaj koncept povezuju samo sa kreditnim poslovanjem banke i smatraju da kreditni portfolio ne treba posmatrati samo kao skup određenih elemenata, već na skup klasifikovan prema određenom odabranom atributu. Ova tačka gledišta se čini opravdanom, budući da portfolio pristup inherentno uključuje studiju ekonomskih pojava u smislu optimizacije njihove strukture.

Kreditni portfolio- ovo je ukupno stanje duga po glavnom dugu po aktivnim kreditnim poslovima na određeni datum, tj. Kreditni portfolio se odnosi na sve kredite komitentima.

Kreditni portfolio klijenata je sastavni dio kreditnog portfolija, koji predstavlja stanje duga po kreditnom poslovanju banke sa fizičkim i pravnim licima na određeni datum.

Među glavnim vrstama bankarskih aktivnosti, davanje kredita je glavna operacija koja osigurava profitabilnost i stabilnost postojanja banaka. Davanjem kredita određenim fizičkim ili pravnim licima, banka formira svoj kreditni portfolio.

Iz opšte ekonomske definicije kreditnog portfelja proizilazi razlika između kreditnog portfelja i ostalih portfelja kreditne institucije: ona leži u suštinskim karakteristikama kreditnog poslovanja, koje omogućavaju povratno kretanje vrednosti između učesnika u odnosu, kao iu odnosu na ostale portfelje kreditne institucije. hitnost i isplativost izvršenih operacija, novčana priroda objekta odnosa. Na primitivnom, konceptualnom nivou, kreditni portfolio se može tumačiti kao zbirka, skup bankarskih kredita. Ali sa smislenog aspekta, ispravnije je shvatiti pod kreditnim portfeljem:

Skup kredita diferenciranih prema riziku i nivou prinosa;

Karakteristike strukture i kvaliteta izdatih kredita razvrstanih prema pojedinačnim kriterijumima;

Upravljanje setom bankarskih kredita na osnovu analize i regulative.

Dakle, u razmatranju koncepta kreditnog portfelja, ključan je koncept „kvaliteta kreditnog portfelja“, koji se takođe dvosmisleno tumači. Kvalitet kreditnog portfelja može se posmatrati sa dvije strane: s jedne strane, kao imovina, bitna karakteristika kreditnog portfolija, s druge, kao prilika da se on pozitivno okarakteriše sa svih strana.

Ispod kvalitet kreditnog portfelja Podrazumeva se takvo svojstvo njegove strukture, koje ima sposobnost da obezbedi maksimalan nivo profitabilnosti uz prihvatljiv nivo kreditnog rizika i likvidnosti bilansa stanja.

Ova definicija proizilazi iz pretpostavke da su osnovna svojstva kreditnog portfelja kreditni rizik, likvidnost i profitabilnost, što znači da su kriterijumi za ocjenu kvaliteta kreditnog portfelja stepen kreditnog rizika, nivo likvidnosti, nivo kreditnog portfolija. profitabilnost.

Iz ove definicije takođe proizilazi očigledna ideja da je osnova za upravljanje kvalitetom kreditnog portfolija stalna procena ovog kvaliteta i procesa upravljanja rizikom, likvidnošću i profitabilnosti koji funkcionišu kao jedinstven sistem. Takva definicija ruši stereotipno gledište da se o kvalitetu kreditnog portfelja treba suditi isključivo prema udjelu problematične aktive, jer se uz kreditni rizik o kvalitetu kreditnog portfelja sudi i nivo likvidnosti i nivo profitabilnosti. . Shodno tome, struktura portfelja se formira pod uticajem faktora kao što su:

profitabilnost i rizik pojedinačnih kredita;

potražnja zajmoprimaca za određenim vrstama kredita;

standarde kreditnog rizika koje utvrđuje Centralna banka;

struktura kreditnih resursa banke (kratkoročni / dugoročni).

Postoje različite klasifikacije kreditnog portfelja, među kojima se mogu razlikovati dvije glavne: bruto (ukupan obim kredita koje je banka izdala u određenom trenutku) i neto (bruto portfolio minus iznos rezervi za moguće gubitke po kreditima). ).

Također, kreditni portfolio se može podijeliti na određene vrste:

1. Rizično neutralan kreditni portfolio može se okarakterisati relativno niskim pokazateljima rizičnosti, ali istovremeno i niskim pokazateljima profitabilnosti, rizični kreditni portfolio ima povećan nivo profitabilnosti, ali istovremeno i značajan stepen rizika.

2. Optimalan kreditni portfolio odlikuje se najtačnijom korespondencijom u sastavu i strukturi kreditne i marketinške politike banke i njenog strateškog plana razvoja.

3. Uravnotežen kreditni portfolio- radi se o skupu bankarskih kredita, koji se po svojoj strukturi i finansijskim performansama nalazi u središtu efikasnog rješenja dileme "rizik-prinos". Optimalni kreditni portfolio se možda neće poklapati sa uravnoteženim, jer u određenim fazama svoje aktivnosti, u cilju jačanja konkurentske pozicije, osvajanja novih tržišnih niša, privlačenja novih klijenata, banka može, nauštrb ravnoteže kreditnog portfelja, izdavati kredite sa nižim prinosima i sa većim rizikom. .

Osim toga, sljedeće vrste kreditnih portfelja treba razlikovati kao varijante:

kreditni portfelj matične banke i kreditni portfelj filijala;

portfolio kredita pravnim licima (poslovni kreditni portfolio) i fizičkim licima (lični kreditni portfolio);

portfelj kredita drugim bankama (međubankarski kreditni portfolio);

portfelj u rubljama i portfelj kredita u stranoj valuti.

Glavni zadatak finansijske institucije je da formira takav optimalan tip kreditnog portfelja u određenoj fazi svoje delatnosti kako bi sveo na minimum svoje rizike i istovremeno ostao atraktivan za klijente. Da bi to postigla, banka treba stalno analizirati i kompetentno upravljati svojim kreditnim portfeljem.

U okviru upravljanja kvalitetom kreditnog portfelja, banke konstantno diverzifikuju svoje aktivnosti, ulažući napore u razvoj novih vrsta kreditnih proizvoda. Zbog toga formiranje i stalna analiza kreditnog portfolija omogućava nam da jasnije razvijemo taktiku i strategiju banke, utvrdimo mogućnosti kreditiranja klijenata banke i razvoj poslovne aktivnosti na tržištu. Važno je shvatiti da upravljanje kreditnim portfoliom treba da bude sistem koji podrazumeva prisustvo subjekata koji deluju na objekte (elemente), koji su zauzvrat u stalnoj komunikaciji i interakciji.

Skup elemenata sistema funkcioniše na osnovu opštih pravila (zahteva). Principi sistema upravljanja kreditnim portfoliom, po pravilu, uključuju:

1. Sistematično. Analiza kreditnog portfolija je sistemska, proučavanje sastava i kvaliteta bankarskih kredita treba da se vrši u kontekstu pokazatelja dinamike, strukture, poređenja sa prosječnim bankarskim pokazateljima.

2. Formiranje sistema indikatora. Svaka kreditna institucija formira sistem indikatora za ocjenu kvaliteta kreditnog portfelja koji je adekvatan specifičnostima njenog poslovanja.

3. Priroda analize na više nivoa. Analiza kreditnog portfolija treba da se odvija kako na nivou celokupnog portfolija u celini, tako i na nivou pojedinih grupa kredita koji zahtevaju posebnu pažnju, ili čak na nivou pojedinačnih kreditnih transakcija.

Upravljanje kreditnim portfoliom kao sistem, u skladu sa navedenim principima, podrazumeva realizaciju aktivnosti u okviru sledećih elemenata:

normativna osnova upravljanja (zakonski i interni dokumenti);

struktura subjekata upravljanja,

- proces upravljanja;

sredstva, metode, alati za upravljanje rizikom.

Subjekti upravljanja predstavljaju sistem upravljanja. Subjektima upravljanja u ovom sistemu mogu se nazvati i odjeli banke koji se bave upravljanjem rizicima i odjeli zaduženi za podršku kreditima. Ako prvi obavljaju funkcije planiranja, kontrole, razvoja metodologije u većoj mjeri, onda su drugi odgovorni za kvalitetno praćenje kredita, pravovremeno formiranje rezervi za moguće gubitke. Strateško upravljanje kreditnim portfeljem sprovode Nadzorni odbor banke, uprava banke i kreditni odbor.

Predmet upravljanja (upravljani sistem) je kreditni portfolio – karakteristika strukture i kvaliteta izdatih kredita, klasifikovanih prema pojedinačnim kriterijumima.

Obavezni elementi sistema upravljanja kreditnim portfoliom su:

Izrada kriterijuma za vrednovanje kredita koji čine kreditni portfolio;

Formiranje sistema indikatora koji omogućavaju procjenu kvaliteta kreditnog portfolia u svakom pojedinačnom trenutku;

Identifikacija specifičnih mjera za poboljšanje strukture i kvaliteta kreditnog portfelja;

Određivanje optimalnog iznosa rezervi za moguće gubitke po kreditima, neophodnih za pokriće gubitaka od neracionalne alokacije kredita;

Praćenje promjena u strukturi kreditnog portfolija (strukturiranje je moguće iz različitih razloga, zavisno od cilja kojem se teži u analizi).

Upravljanje kreditnim portfoliom ima nekoliko faza:

utvrđivanje glavnih klasifikacionih grupa kredita i koeficijenata rizika koji su im imputirani;

dodjeljivanje svakog izdatog kredita jednoj od navedenih grupa;

pojašnjenje strukture portfelja (udjele različitih grupa u ukupnom iznosu);

ocjenjivanje kvaliteta portfelja u cjelini;

identifikaciju i analizu faktora koji mijenjaju strukturu (kvalitet) portfelja;

utvrđivanje iznosa rezervi koje se moraju formirati za svaki odobreni kredit (osim kredita za koje se može formirati jedinstvena rezerva);

utvrđivanje ukupnog iznosa rezervi, adekvatnog ukupnom riziku portfelja;

razvoj mjera za poboljšanje kvaliteta portfelja.

Glavni izvori informacija za analizu kreditnog portfelja banke mogu biti:

f) broj 101 "Prometni list za račune kreditne institucije" i prepisi za sintetičke račune;

f) broj 102 "Izvještaj o dobiti i gubitku";

f. broj 806 "Bilans stanja (objavljeni obrazac)";

f) broj 115 "Informacija o kvalitetu kredita, kredita i duga";

f) broj 118 "Podaci o velikim kreditima";

f) broj 128 „Podaci o prosječnim ponderisanim kamatnim stopama na kredite kreditne institucije“;

f) broj 302 "Informacije o kreditima i dugovima po kreditima datim zajmoprimcima u različitim regionima";

f) broj 325 "Kamatne stope na međubankarske kredite";

f) broj 501 "Informacije o međubankarskim kreditima i depozitima".

U pitanju upravljanja kreditnim portfoliom, koncept kvaliteta kreditnog portfolija dolazi do izražaja. Ocjenjuje se prema sistemu indikatora, uključujući apsolutne pokazatelje (obim kredita po njihovim vrstama i obim kredita koji kasne sa naplatom) i relativne pokazatelje koji karakterišu učešće pojedinačnih kredita u strukturi kreditnog duga.

Indikatori koje koriste kreditne institucije u procesu procjene kvaliteta kreditnog portfelja u velikoj su mjeri određeni tržišnim odnosima. U skladu sa međunarodnim iskustvom, kvalitet kreditnog portfolija se ocjenjuje na osnovu posebno razvijenog sistema finansijskih pokazatelja.

Dakle, kreditni portfolio djeluje kao svojevrsni indikator koji signalizira negativne trendove u plasmanu kreditnih sredstava, omogućava pravovremenom reakcijom da se poboljša struktura kreditnog poslovanja, utvrdi stepen zaštite od nedovoljno kvalitetne strukture. izdatih sredstava.

Sistematski pristup upravljanju kreditnim portfoliom osigurava identifikaciju i formiranje svih potrebnih elemenata koji doprinose poboljšanju kvaliteta kreditnog portfolija poslovne banke, povećavajući efikasnost poslovne banke u cjelini.

Metodologija za procjenu kvaliteta kreditnog portfelja banke:

Procjena kreditne aktivnosti banke;

Procjena rizičnosti kreditnih aktivnosti banke;

Procjena "problema" kreditnog portfelja;

Procjena sigurnosti kreditnih ulaganja banke;

Procjena prometa kreditnih ulaganja banke;

Procjena efektivnosti kreditnih aktivnosti banke.

Procjena kreditne aktivnosti banke

Da bi se procijenilo koliko je banka „kreditno aktivna“, u okviru ovog područja analize mogu se izračunati sljedeći pokazatelji:

1. Nivo kreditne aktivnosti banke(ovaj indikator se naziva i indikator udjela kreditnog segmenta u aktivi) (). Definiše se kao odnos iznosa svih kreditnih ulaganja banke i ukupnog iznosa aktive banke:

gdje W- ukupno kreditnih ulaganja banke (svi krediti i ekvivalentni dug), uklj. davali međubankarske kredite,

- vrijednost imovine banke (prema bilansu stanja).

Ovaj indikator odražava ukupnu kreditnu aktivnost banke, stepen specijalizacije banke u oblasti kreditiranja. Smatra se da što je veća obračunska vrijednost, to je veća kreditna aktivnost banke.

Pored izračunavanja samog koeficijenta, potrebno je procijeniti njegovu usklađenost sa preporučenim nivoom. Ako je izračunata vrijednost veća od preporučene, onda je potrebno obratiti pažnju na upravljanje imovinom banke u cjelini, uključujući i osiguranje likvidnosti bilansa stanja banke.

2. Koeficijentnapredovanje(). Određuje se formulom:

gdje je povećanje kreditnog portfelja;

Rast imovine.

Ovaj indikator odražava ukupni nivo kreditne aktivnosti banaka. Preporučena vrijednost ≤ 1. Istovremeno, što je veći koeficijent vođenja, veća je kreditna aktivnost banke.

3. Odnos agresivnosti i opreza kreditne politike banke definira se kao omjer kreditnih ulaganja i privučenih sredstava banke:

gdje su pozajmljena sredstva banke.

Ovaj indikator karakteriše pravac kreditne politike banke:

Ako a< 60%, то это означает, что банк проводит «осторожную» кредитную политику (при осторожной кредитной политике нижний предел устанавливается на уровне 53%; ели значение показателя ниже 53%, то возможно у банка присутствует угроза недополучения прибыли и возникновения убытков).

4. Pokazatelj omjera kreditnih ulaganja i vlastitih sredstava banke. Ovaj indikator se izračunava prema formuli i odražava stepen rizičnosti kreditne politike banke:

gdje, With- sopstvena sredstva banke.

Optimalna vrijednost omjera kreditnih ulaganja i vlastitih sredstava banke određena je na više od 80%. Ako je vrijednost indikatora iznad 80%, to ukazuje na nedostatak kapitala banke i/ili njenu agresivnu kreditnu politiku.

Procjena rizičnosti kreditnih aktivnosti banke

Pokazatelji ove grupe omogućavaju da se sa rizične pozicije utvrdi nivo rizika kreditnog portfolija banke, njegova dinamika (rast, smanjenje, stabilizacija), kao i kvalitet kreditnog portfolija. Među indikatorima ove grupe:

1. Omjer rizika kreditnog portfolia(R). Definira se na sljedeći način:

![]()

Koeficijent rizika kreditnog portfolia omogućava vam da najjasnije odredite kvalitet kreditnog portfolia sa stanovišta kreditnog rizika, međutim, njegovo tumačenje je dvojako. Što je vrijednost koeficijenta rizika kreditnog portfolia bliža 1, to je kvalitet kreditnog portfolija u pogledu otplate (naplate) datih kredita bolji; ovo nam takođe omogućava da kažemo da kreditni portfolio formiraju krediti „višeg kvaliteta“ (standardni i nestandardni). Uz koeficijent rizika kreditnog portfelja koji teži 1, rizik od neizvršenja obaveza je minimalan, a predviđeni gubici su zapravo 0. Međutim, ova situacija se teško može postići: u praksi koeficijent rizika kreditnog portfolija nikada nije jednak 1, njegova prihvatljiva vrijednost za banku je najmanje 0,6-0,7 (60-70%).

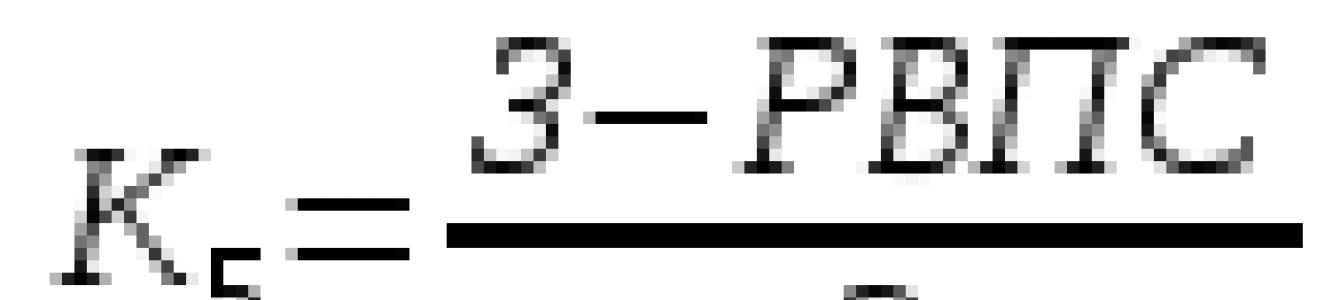

2. Omjer ukupne dovoljnosti RVPS-a(Ovaj indikator se naziva i sigurnosni indikator). Ukupni omjer dovoljnosti RVPS-a određuje se formulom:

Omjer pokazuje koliki udio rezerve otpada na jednu rublju kreditnog portfelja i omogućava vam da procijenite rizičnost kreditnog portfelja. Povećanje ovog pokazatelja je negativna strana poslovanja banke, jer ukazuje na povećanje rizika. Rast koeficijenta u dinamici može nastati iz različitih razloga, prvo, kao rezultat povećanja obima rezerve za moguće gubitke po kreditima, i drugo, kao rezultat smanjenja obima kreditnog portfelja sa stalna vrijednost rezerve, a oba razloga negativno ocjenjuju kreditnu aktivnost banke. Preporučena vrijednost je najmanje 20%.

Za identifikaciju najrizičnijih kredita potrebno je izračunati udio rezerve za gubitke svake od stavki kreditnog portfelja u ukupnom iznosu rezerve za moguće gubitke.

Osim toga, ova studija treba da izračuna vrijednost neto kreditnog portfolija, koji vam omogućava da odredite koliki će se dio plasiranih kredita vratiti banci pod najgorim okolnostima. Neto kreditni portfolio (NCR) izračunava se kao razlika između ukupnog kreditnog portfolija i iznosa rezervisanja za moguće gubitke po kreditima.

![]()

Ovaj indikator treba proučavati u dinamici, što omogućava da se utvrdi koliko se efektivna politika upravljanja kreditom koristi u banci. Rast NCR pozitivno ocjenjuje kreditnu aktivnost i određuje smanjenje kreditnog rizika u banci.

Pored procjene neto kreditnog portfolija u apsolutnom iznosu, treba izračunati omjer neto kreditnog portfolia, koji pokazuje koliki udio neto portfelja čini jednu rublju ukupnog kreditnog portfelja.

Rast koeficijenta banka pozitivno ocjenjuje i ukazuje kako na smanjenje kreditnog rizika tako i na povećanje profitabilnosti kreditnog poslovanja banaka.

Treba napomenuti da će procjena neto kreditnog portfolija biti razumna i objektivna samo ako se istovremeno uzimaju u obzir i njegov apsolutni izraz i koeficijent. U bankarskoj praksi takva situacija se često uočava kada apsolutna vrijednost neto kreditnog portfelja raste, ali u pozadini pada. Ovakva situacija negativno ocjenjuje aktivnosti banke u pogledu pristupa odabiru zajmoprimaca, jer ukazuje da banka svoj kreditni portfolio povećava po većoj stopi od niskorizičnih kredita, odnosno možemo reći da kreditni portfolio u ovom slučaju raste zbog rizičnih kreditnih plasmana.

3.sigurnosni odnos izračunava se kao odnos iznosa kolaterala koje banka prihvata prilikom davanja kredita i ukupnog iznosa kreditnog portfelja.

gdje, O- iznos kolaterala za kredite

Ovaj koeficijent omogućava procjenu u kojoj su mjeri mogući gubici u vezi sa nevraćanjem kredita pokriveni kolateralom, garancijama i jemstvima trećih lica.

Iznos kolaterala se iskazuje na vanbilansnim računima obrasca br. 101:

Račun 91311 - hartije od vrijednosti prihvaćene kao kolateral za plasirana sredstva;

Račun 91312 - imovina prihvaćena kao kolateral za plasirana sredstva (osim vredne papire i plemeniti metali);

Račun 91313 – plemeniti metali primljeni kao obezbeđenje povraćaja plasiranih sredstava;

Račun 91414 - primljene garancije i garancije.

Iznos gotovine na ovim računima daje ukupan iznos osiguranja za otplatu kreditnog portfelja.

Koeficijent pokazuje koliki udio osiguranja otplate kredita čini jednu rublju kreditnog portfelja. U skladu sa zakonom, iznos kolaterala mora biti veći od iznosa datog kredita za iznos obračunate kamate na kredit i eventualnih drugih troškova u vezi sa otplatom kredita, dakle, iznos treba da bude veći od jedan. Analizu ovog koeficijenta takođe treba sprovesti u dinamici, na osnovu čega je moguće izvesti zaključke o periodima u kojima je kreditna aktivnost banke bila najrizičnija za banku.

4.omjer kašnjenja koji se izračunava kao odnos iznosa dospjele glavnice (POd; račun f. br. 101 - br. 458) prema ukupnom obimu kreditnog portfelja.

Koeficijent pokazuje koliki udio dospjelih plaćanja glavnog duga otpada na jednu rublju kreditnog portfelja, a povećanje koeficijenta u dinamici ukazuje na neefikasnu politiku banke u pogledu podrške kreditnoj transakciji. Analiza se provodi slično kao i analiza koeficijenta pokrivenosti, pri čemu se istražuju i razlozi promjene vrijednosti koeficijenta, analizira promjena vrijednosti koeficijenta u dinamici, a koeficijent se izračunava za svaki vrsta izdatih kredita.

5.glavni omjer neizvršenja obaveza, koji se izračunava kao odnos iznosa duga za iznos otpisanog glavnog duga zbog nemogućnosti naplate (novčana sredstva se vode na vanbilansnim računima 91801, 91802) prema ukupnom kreditnom portfelju.

Do povećanja koeficijenta može doći iz dva razloga, prvo, kao rezultat povećanja obima otpisa glavnice duga na pozadini slabo rastućeg kvalitetnog kreditnog portfelja, što je negativan rezultat i kratkoročno može dovesti do do bankrota. Drugo, zbog smanjenja obima kreditnog portfelja sa stalnim otpisanim iznosom duga, što omogućava suditi o prisutnosti mjera koje je banka preduzela za poboljšanje kvaliteta kreditnih aktivnosti.

6.Pokazatelj stepena zaštite banke od ukupnog kreditnog rizika:

gdje KR"– apsolutna vrijednost kreditnog rizika po kreditima (jednaka vrijednosti stvarno kreiranog RVPS-a),

Indikator kao takav nema normativne vrijednosti. Dobijena vrijednost se upoređuje sa vrijednostima odgovarajućih pokazatelja konkurentskih banaka ili sa utvrđenom vrijednošću koju je usvojila sama banka.

Kao rezultat studije, mogu se izvući zaključci o ukupnom bankarskom riziku. Konkretno, ako omjeri pokrića, kašnjenja, kašnjenja u dinamici povećavaju svoje vrijednosti, a omjer kolaterala se smanjuje, onda se donosi zaključak o rastu kreditnog rizika u toku kreditnih aktivnosti banke. U slučaju nestabilne dinamike svakog koeficijenta, može se zaključiti da banka vrši kontrolu i sprovodi različite mjere za održavanje nivoa rizika na dovoljnom nivou.

7. Maksimalna izloženost po zajmoprimcu ili grupi povezanih zajmoprimaca ograničava kreditni rizik banke u odnosu na jednog zajmoprimca ili grupu povezanih dužnika i utvrđuje maksimalni odnos ukupnog iznosa kreditnih potraživanja prema njima prema sopstvenom kapitalu banke. Ovaj standard se računa kao

gdje je ukupan iznos kreditnih potraživanja banke prema zajmoprimcu ili grupi povezanih zajmoprimaca.

Banka Rusije je utvrdila da ovaj odnos ne može biti veći od 25%.

8. Maksimalna veličina velikih kreditnih rizika ograničava ukupan iznos velikih kreditnih rizika banke i utvrđuje maksimalni odnos ukupnog iznosa velikih kreditnih rizika prema veličini sopstvenog kapitala banke.

![]()

gdje, - utvrđen uzimajući u obzir ponder faktora rizika, utvrđenog u odnosu na relevantnu imovinu, veliki kreditni rizik.

Komercijalna banka, koja obavlja kreditne aktivnosti, treba da polazi od činjenice da ovaj odnos ne može biti veći od 800% osnovnog kapitala.

9. Ukupna izloženost insajderima banke. Ovaj standard ograničava ukupan kreditni rizik banke u odnosu na sve insajdere, koji uključuju pojedince koji mogu uticati na odluku banke o izdavanju kredita.

![]()

gdje je vrijednost i-tog kreditnog rizika za insajdera banke.

Komercijalna banka prilikom kreditiranja insajdera treba da polazi od činjenice da vrednost ovog koeficijenta ne može biti veća od 3% sopstvenog kapitala banke.

Procjena "problema" kreditnog portfelja

Ova analiza omogućava ranu dijagnozu "problematičnog dijela" kreditnog portfelja. U ovom slučaju, pod problematični dio kreditni portfolio će se shvatiti kao prisustvo u portfoliju dospjelih kredita i loših kredita (u smislu glavnice i kamata).

Problematičan dio kreditnog portfelja može se ocijeniti na sljedeći način:

Kao prvo, utvrđuje se vrijednost “problematskog dijela”. Da bi se to odredilo, može se koristiti posebna analitička tablica.

Pošaljite svoj dobar rad u bazu znanja je jednostavno. Koristite obrazac ispod

Studenti, postdiplomci, mladi naučnici koji koriste bazu znanja u svom studiranju i radu biće vam veoma zahvalni.

- Uvod

- I. Teorijska osnova upravljanje kvalitetom kreditnog portfelja

- 1.1. Koncepti kreditnog portfelja i njegov kvalitet

- 1.2 Sistem elemenata za ocjenu kvaliteta kreditnog portfolia

- 1.3 Funkcije i glavni elementi sistema upravljanja kreditnim portfoliom banke

- II . Analiza savremene prakse upravljanja kvalitetom kreditnog portfolija i njena evaluacija

- 2.1 Moderni pristupi za upravljanje kvalitetom kreditnog portfelja

- 2.2 Analiza kvaliteta kreditnog portfelja banke

- III . Problemi i pravci savremene prakse upravljanja kvalitetom kreditnog portfolija

- 3.1 Problemi procjene kvaliteta i upravljanja kvalitetom kreditnog portfelja

- 3.2 Pravci razvoja sistema upravljanja kvalitetom kreditnog portfolija

- Zaključak

- Spisak korišćene literature

- Prilog 1. Sistem koeficijenata za zbirnu ocjenu kvaliteta kreditnog portfolija

- Prilog 2. Sadržaj elemenata metodologije za procjenu kvaliteta segmenta kreditnog portfolija u pogledu kredita pravnim licima

- Prilog 3. Klasifikacija bankarskih rizika

- Prilog 4. Klasifikacija kredita na osnovu formalizovanih kriterijuma za procjenu kreditnog rizika

- Prilog 5. Uslovni obračun iznosa kreditnog rizika

- Prilog 6. Ažuriran sistem ocjene boniteta poslovnih subjekata

Uvod

U savremenim uslovima razvoja, aktivnosti kreditnih institucija prvenstveno su usmjerene na postizanje konkurentskih prednosti; jačanje svojih pozicija na finansijskom tržištu; osiguravanje rasta vrijednosti bankarskog poslovanja i profitabilnosti tekućeg poslovanja.

Glavni načini na koje kreditne institucije mogu postići ove ciljeve su: razvijanje vlastite niše u bankarsko poslovanje; povećanje obima operacija; razvoj novih tržišta i širenje poslovnih područja; smanjenje troškova; optimizacija prihoda i rashoda.

Implementacija odabrane strategije razvoja od strane banke uvijek je povezana sa brojnim rizicima, budući da je banka po svom djelovanju spona u finansijski sistem zemlje. Istovremeno, jedan od uslova za osiguranje stabilnosti bankarski sistem je efektivna bankarska supervizija i visoki nivo poslovna kultura komercijalnih banaka.

Trenutno, u sklopu kreiranja sistema upravljanja rizicima od strane banaka, posebno je aktuelan problem adekvatne procjene kreditnog rizika, odnosno rizika neizvršavanja obaveza klijenta/druge strane banke. kreditne obaveze ispred njega. Prioritetni pravac u sistemu za procjenu bankarskih rizika, a posebno kreditnog rizika, jeste provjera kvaliteta kreditnog portfolija banke i kreditne politike, koji, zauzvrat, odražavaju nivo i kvalitet upravljanja bankom.

Potreba banaka da analiziraju kvalitet kreditnog portfolija i kontrolišu ga uglavnom zbog pomjeranja bankarskih prioriteta ka kvalitativnoj analizi izdanih kredita i razvoja sistema upravljanja rizicima.

Kreditno poslovanje komercijalnih banaka je najznačajnija i najdinamičnije razvijajuća vrsta bankarske djelatnosti, zbog svoje najveće profitabilnosti u odnosu na druge vrste aktivnog poslovanja.

Tako je, prema statističkim podacima za period od 2000. do 2006. godine, obim kredita koje su banke dale svojim klijentima (privrednim, potrošačkim i međubankarskim kreditima) u apsolutnom iznosu povećan 8 puta: ako su na dan 01.01.2001. od 971.518 miliona rubalja, zatim od 1. septembra 2007. godine - u iznosu od 7.891.504 miliona rubalja. Večina Sredstva su izdavana raznim preduzećima i organizacijama (osim banaka) za kreditiranje tekućih djelatnosti - njihovo učešće u različitim periodima čini u prosjeku 70% -8o% svih odobrenih kredita.

Istovremeno, primjetan je porast interesovanja kreditnih institucija za jednu vrstu djelatnosti kao što je klijentski kredit, što je pak posljedica povećanja tržišnog udjela roba široke potrošnje, automobile i nekretnine (na koje utiče rast realni prihod stanovništvo); nadmašivanje stope rasta stanja na računima fizičkih lica u odnosu na stope rasta stanja na računima pravnih lica; visoka profitabilnost operacija velikog kreditiranja fizičkih lica.

Međutim, intenzivni razvoj kreditiranja prati i visoka rizičnost ovakvog poslovanja, o čemu svjedoči rast apsolutnih vrijednosti dospjelih dugova. na kredite: od 29.447 miliona rubalja. za 2000. do 112.046 miliona rubalja. za 9 meseci 2006. Ova činjenica negativno utiče na kvalitet kreditnog portfolija banaka. Na kvalitet kredita negativno utiče i učešće odobrenih kredita, čija je vrijednost u kreditnom portfelju oročenih kredita raznih banaka relativno velika – od 30% do 50%.

Svrha ovog rada je da se otkriju teorijske osnove upravljanja kvalitetom kreditnog portfolija, sagleda priroda savremene prakse upravljanja kvalitetom kreditnog portfolija i formulišu glavni pravci za njegovo unapređenje.

U tom cilju, ciljevi rada su bili:

Definisanje suštine pojmova "kreditni portfolio" i "kvalitet kreditnog portfolia";

Obrazloženje kriterijuma i indikatora za ocjenu kvaliteta kreditnog portfelja;

Razmatranje upravljanja kvalitetom kreditnog portfolija kao integralnog sistema;

Analiza savremene prakse upravljanja kvalitetom kreditnog portfelja i ocjenjivanje njegove usklađenosti sa zahtjevima normativni dokumenti Banka Rusije;

Određivanje pravaca rješavanja problema u oblasti upravljanja kvalitetom kreditnih ulaganja.

U radu su korišteni zakonodavni i regulatorni akti Ruska Federacija koji određuju norme za rad kreditnih institucija i Banke Rusije; materijali Bazelskog sporazuma iz 2004. o bankarskoj superviziji i komentari na njih; međunarodnim standardima finansijsko izvještavanje; materijali naučnih seminara i konferencija o problematici koja se proučava; informacije objavljene u časopisima, kao i informacije na korporativnoj web stranici Banke Rusije na Internetu.

I. Teorijske osnove upravljanja kvalitetom kreditnog portfolija

1.1. Koncepti kreditnog portfelja i njegov kvalitet

Prilikom tumačenja koncepta "kreditnog portfelja" kao osnova se uzima autoritativno mišljenje ruskih finansijskih analitičara. U početku je osnova za definiciju samog pojma " aktovka" postavljena je njegova posebnost, povezana sa prisustvom kumulativnog i objedinjujućeg karaktera. Imajući to u vidu, portfolio u cjelini je određeni skup bankarskih portfelja zasnovanih na aktivnostima banke na finansijskom tržištu. Kreditni portfolio direktno karakteriše kreditnu aktivnost banke, koja je i aktivna i pasivna; u vezi sa kojim koncept " kreditni portfolio" smatraju stručnjaci u širem i užem smislu.

U širem smislu, definicija kreditnog portfelja proizilazi iz njegovih funkcija – hitnosti, plaćanja, otplate, koje se manifestuju u aktivnom i pasivnom poslovanju poslovne banke. Na osnovu čega u kreditni portfolio ulaze dani krediti zajmoprimcima, kao i krediti primljeni od strane banke i privučeni depoziti. Odnosno, radi se o kombinaciji kreditnih operacija, koje se ogledaju u bilansu imovine, i kreditnih obaveza, evidentiranih u pasivi.

U užem smislu, kreditni portfolio je skup bankarskih sredstava u obliku kratkoročnih, dugoročnih i dospjelih kredita, datih međubankarskih kredita i depozita kod drugih banaka, kao i druge kreditne imovine, grupisane prema na kreditni rizik, kriterijume profitabilnosti i likvidnosti.

Ovaj skup imovine koja čini kreditni portfelj komercijalne banke založila je Banka Rusije Uredbom br. 254-P od 26. marta 2004. godine „O postupku formiranja rezervi kreditnih institucija za moguće gubitke po kreditima, na zajam i ekvivalent duga” (u daljem tekstu – Uredba br. 254-P). U skladu sa njim, kreditni portfolio uključuje ne samo dugove klijenata po kreditima, već i različite zahtjeve banke kreditne prirode: plasirane depozite, međubankarske kredite; potraživanja za prijem (povraćaj) dužničkih hartija od vrijednosti; diskontirani računi; faktoring; potraživanja po pravima stečenim transakcijama, hipotekama, garancijama, plaćenim akreditivima, poslovima finansijskog lizinga, prodajom imovine sa odloženim plaćanjem, poslovima preprodaje hartija od vrijednosti.

S obzirom na navedeno, suština kreditnog portfolija se razmatra sa dva aspekta. U prvom - kao odnos između banke i njenih ugovornih strana u pogledu povratnog kretanja vrijednosti u obliku kreditnih potraživanja. U drugom - kao skup sredstava banaka u vidu kredita, eskontiranih zapisa, međubankarskih kredita, depozita i drugih kreditnih potraživanja, razvrstanih u kategorije kvaliteta na osnovu određenih kriterijuma.

Poslednjih godina finansijski stručnjaci su počeli da tumače koncept kreditnog portfelja ne samo u smislu njegovog sadržaja (kao skupa kreditnih zahteva), već iu smislu upravljanja imovinom. Profesionalci koji rade u oblasti kreditiranja odgovorni su za vešto rešavanje problema klijenata, uz obezbeđivanje balansa između njihovih želja i kreditna politika jar. Zajmodavac, prilikom donošenja odluke o kreditiranju klijenta, nema pravo na greške: da bi osigurao prihvatljivu profitabilnost banke, potrebno je donijeti ispravne odluke u približno 99,5% slučajeva. Formiranje kreditnog portfolija od strane banaka nije slučajna kombinacija kreditne aktive, već svrsishodna aktivnost na strukturiranju kreditnih zahtjeva u smislu obezbjeđenja optimalnog nivoa profitabilnosti i likvidnosti, kao i prihvatljivog nivoa rizika po kreditima.

Koncept kvaliteta kreditnog portfolija proizilazi iz samog tumačenja riječi kvalitet. Ako se okrenete eksplanatorni rječnik, onda " kvaliteta" - ovo je, prvo, skup bitnih osobina, svojstava, osobina koje razlikuju predmet ili pojavu od drugih i daju mu sigurnost ( ovu definiciju primjenjivo na koncept "kategorije kvaliteta"); drugo, ovo ili ono svojstvo ili znak koji određuje dostojanstvo nečega (što je više uporedivo s konceptom, na primjer, "kvaliteta usluge"). Dakle, kvalitet neke pojave treba da pokaže njenu razliku od drugih pojava i odredi njeno dostojanstvo.

Kvalitativna razlika između kreditnog portfelja i ostalih portfelja banke leži u bitnim svojstvima kredita i same banke:

Glavno svojstvo zajma je povratno kretanje vrijednosti između učesnika u odnosu;

Osnovni ciljevi poslovanja banke su osiguranje profitabilnosti i likvidnosti.

Imovinski kredit proizlazi iz njegovih funkcija i zakona. Pojava kredita je direktno povezana sa sferom razmjene, gdje su vlasnici robe spremni da uđu u ekonomskih odnosa, u kojoj je jedan od ortaka spreman da obezbijedi novac (imovinu) drugom na određeni period pod uslovima vraćanja ekvivalentne vrijednosti uz plaćanje u vidu kamate. Vezna karika u ovim odnosima, zbog privremenog jaza između kretanja novca i kretanja roba i usluga (privremeni nedostatak sredstava u trenutku plaćanja roba i usluga), su poslovne banke koje pružaju kreditna sredstva i obezbjeđivanje na makroekonomskom nivou ravnoteže između oslobođenih i redistribuiranih resursa po osnovu otplate i plaćanja. Kreditna organizacija, kao posrednik između proizvođača, direktno djeluje u oblasti preraspodjele resursa, olakšava razmjenu dobara i reguliše promet novca. Istovremeno, glavni proizvod banke u sektoru usluga je davanje kredita pod uslovima otplate, hitnosti, otplate zbog akumulacije privremeno slobodnih sredstava.