U 2017., obrazac SZV-M se mora dostavljati FOJ svakog mjeseca. Rok za prijavu je promijenjen, a prethodni RSV-1 je ukinut - mora se podnijeti posljednji put za 4. kvartal. 2016. do 15./20. februara u papirnoj verziji/putem TCS kanala. Kako bismo ispravno izvještavali o ECCC-u, detaljno ćemo razumjeti sve inovacije.

Obavezni obrasci za prijavu u FOJ za 2017

Novi obrazac u Fondu PIO od 2017. godine - u vezi sa promjenom administratora premija osiguranja od 2017. godine, ukinut je izvještaj na obrascu RSV-1. Potrebno je da poreski obveznici dostave podatke poreskoj upravi za 1. kvartal, pola godine, 9 meseci i 2017. po novom jedinstvenom obračunu sa KND 1151111. Dokument je odobrila Federalna poreska služba Ruske Federacije naredbom br. MMV-7-11 / [email protected] od 10.10.16

Bilješka! Za 2016. i prethodne godine treba sačiniti izvještaje na obrascima koji su na snazi tokom perioda razjašnjenja.

SZV-M - osim jedinstvenog izvještaja, izvještavanje o penzijama uključuje i novi obrazac mjesečnog izvještaja u PIO SZV-M. Dokument je na snagu stupio Penzioni fond Ruske Federacije Rezolucijom br. 83p od 1. februara 2016. Izvještaj podnose poslodavci i sadrži podatke o subjektima osiguranja za koje su obračunati doprinosi. Rok za podnošenje je produžen do 15. dana nakon datuma završetka obračunskog mjeseca.

Personalizovano izvještavanje – novi obrazac u FOJ od 2017. godine je izvještaj o iskustvu SZV-STAZH-a zajedno sa EFA-1. Dokument je trenutno u izradi i sadrži informacije o iskustvo osiguranja zaposlenima. Po prvi put, obrazac se mora podnijeti za 2017. godinu - prije 03.01.18. (Zakon br. 250-FZ od 03.07.2016., član 2. stav 4.). Služe svi poslodavci, čak i ako ima 1 zaposlenog. Obrazac sadrži podatke o zaposlenima koji rade po ugovorima o radu i građanskom pravu, kao i prema ugovorima o autorskim pravima.

Pažnja! Osim toga, PFR je uveo još 2 obrasca - SZV-ISKh i SZV-KORR. Treba ih dostaviti da odražavaju informacije o zaradama i vremenskim razgraničenjima za osoblje, kao i da isprave prethodno dostavljene informacije.

Razmotrite glavne tačke izvještavanja u FOJ. Svi razmatrani obrasci ne treba da se predaju prazni - u "nultom" obliku. Čak i ako kompanija ima 1 zaposlenog (on je i direktor) i ako mu se isplaćuju zarade, podaci moraju biti popunjeni.

Koji će se podaci odraziti u SZV-STAZH za PFR projekat:

- Ime osiguranog lica.

- Lični ILS broj računa.

- Početak/kraj perioda rada, ako spadaju u izvještajni period.

- Podaci o osiguraniku - skraćeno ime poslodavca, njegov registarski broj u FIU, TIN / KPP, naziv odvojene podjele u prisustvu.

- Šifre izvještajnog perioda.

- Broj osiguranika.

- Stvarni broj radnih mjesta i nazivi radnih mjesta (podaci preuzeti iz kadrovske tabele).

- Periodi rada koji potpadaju pod definiciju "posebnih uslova rada".

- Šifre i dokumenti koji definišu posebne uslove.

- Ukupan i stvarni broj zaposlenih u posebnim okolnostima.

- Podaci o prijevremenim isplatama penzije (staž, osnovica, zarada).

- Naziv i pozicija rukovodioca osiguravača.

- Datum izvještaja.

- Vrsta izvještajnih informacija.

- Ostale informacije neophodne za ispravan raspored isplata penzija.

Zajedno sa SZV-STAZH podnosi se obrazac EFA-1. Dokument sadrži podatke o poslodavcu, vrsti podataka, vrsti izvještaja koji se podnosi. U ovom slučaju, svi indikatori se prikazuju općenito, bez raščlanjivanja po zaposlenima.

Koji podaci se unose u SZV-M (zahtjevi su ažurirani u PFR dopisu br. 15-26 / 12513 od 02.09.2016.):

- Podaci o osiguraniku - ime i prezime, broj osiguranja ILS, PIB.

- Podaci o osiguraniku - registarski broj u FOJ, naziv poslodavca, PIB i KPP (IP se ne stavlja).

- Vrsta obrasca i izvještajni period.

- Funkcija i ime rukovodioca kompanije.

- Datum kreiranja obrasca.

Izvještaj uključuje stalno zaposlene, honorarne radnike, radnike na probnom radu, slobodnjake, izvođače radova, studente, porodilje i druge izvođače. Ukoliko je potrebno izvršiti korekcije, predaju se 2 obrasca - prvi poništava pogrešne podatke, drugi se dostavlja sa ispravljenim podacima. U slučaju otkaza ili penzionisanja, SZV-M se radniku izdaje „na ruke“ uz potvrdu. Rokovi za izdavanje dokumenta - pri otkazu poslednjeg dana rada/radnje po osnovu ugovora o radu/opšte prakse; po odlasku u penziju - 10 dana (kalendarsko) od dana podnošenja odgovarajuće prijave.

Zbirna tabela obaveznog izvještavanja FOJ

Aktuelnu listu izvještaja za poslodavce u 2017. godini potražite u tabeli:

| № | Ime obrasca | Telo za podnošenje | Učestalost isporuke | Rok za predaju | Bilješke |

| 1 | SZV-M | FIU | Mjesečno | Do 15 | Pravna lica i individualni preduzetnici koji imaju zaposlenih. Individualni preduzetnici bez zaposlenih ne prijavljuju se |

| 2 | SZV-STAGE | FIU | Godišnje | Do 1.03.18 | Osiguravači sa više od 25 ljudi. prijavi samo u elektronskom formatu |

| 3 | SZV-ISH | FIU | Neophodno | Nije instalirano | Daju se podaci o prihodima osiguranika, kao i obračunatim doprinosima |

| 4 | SZV-KORR | FIU | Neophodno | Nije instalirano | Iznajmljuje se radi ispravljanja podataka o ILS-u osiguranika |

| 5 | RSV-1 | FIU | Otkazano od 2017 | Do 15.02.17 / 20.02.17 | Posljednji put je predstavljen za 4 sq. 2016 |

Zaključci:

- U 2017. godini ističu se rokovi za podnošenje novog obrasca mjesečnog izvještaja do Penzioni fond SZV-M - od 10. do 15.

- Uveden je godišnji izvještaj o stažu osiguranika - obrazac još nije konačno odobren.

- Poništen obračun f. RSV-1 - posljednji izvještajni period: 4. kvartal 2016

Bitan! Ukoliko preduzeće iz različitih razloga ne obavlja finansijske i ekonomske aktivnosti, ali i dalje ima zaposlene na osnovu postojećih ugovora, ostaje potreba za podnošenjem izvještaja FOJ. Izvještaji o "nultim" penzijama nisu predviđeni zakonom.

Od 1. jula 2017. godine stupa na snagu nekoliko izmjena. Oni nisu mnogo značajni i postoji velika opasnost da ih izgubite iz vida. Sakupili smo sve promjene u ovom članku kako biste se mogli kontrolirati.

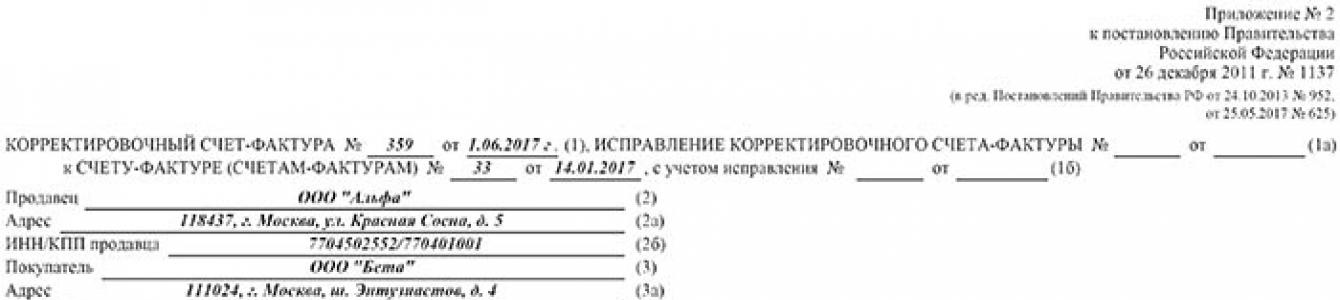

Novi obrazac fakture od 01.07.2017

Od 1. jula 2017. godine na fakturama i fakturama usklađivanja moraće se navesti identifikator državnog ugovora, sporazuma (sporazuma). Naravno, ako postoji. Takve izmjene člana 169 poreski broj uveo Savezni zakon od 3. aprila 2017. br. 56-FZ. I Uredbom od 25. maja 2017. br. 625, Vlada Ruske Federacije je uskladila obrasce računa i ispravne fakture sa Zakonom br. 56-FZ.

Izmjene računa od 01.07.2017

Obrazac fakture je sada dopunjen novim redom 8 „Identifikator državnog ugovora, sporazuma (sporazuma)“, a obrazac korektivnog računa dopunjen je redom 5 sa istim nazivom.

Ovi pokazatelji će se morati naznačiti u dokumentima koji se izdaju u sklopu rada na državni ugovori. I to ne samo u fakturama koje se izdaju prilikom prodaje robe (radova, usluga), već i u „avansnim“ računima, kao i korektivnim fakturama kada se cijena otpreme promijeni.

Primjer popunjavanja fakture i ispravke fakture

Minimalna plata u Rusiji od 1. jula 2017

- ili kupite online kasu;

- ili nadogradite postojeće stare kase za rad na mreži i registrujte (preregistrujte) ih elektronski putem Personal Area.

Ko ne može koristiti internetske kase

Online blagajne se ne mogu koristiti za sledeće vrste aktivnosti (klauzula 2, član 2 Zakona br. 54-FZ):

- prodavci novina, časopisa i srodnih proizvoda putem kioska, ako udio prihoda od prodaje štampe iznosi najmanje polovinu ukupnog prometa;

- prodavači sladoleda i bezalkoholnih pića na točenju;

- oni koji se bave maloprodajom, prodaju proizvoda na sajmovima, pijacama i izložbama;

- oni koji prodaju mlijeko, kvas, živu ribu iz tankera;

- oni koji prodaju sezonsko povrće, voće i tikve.

Ali do 1. jula 2018. godine, oni koji su prethodno bili izuzeti od upotrebe kasa moraju kupiti online kase:

- firme i poduzetnici koji trguju putem automata;

- firme i preduzetnici koji pružaju usluge stanovništvu uz izdavanje obrazaca stroga odgovornost(BSO).

Elektronsko bolovanje pojaviće se od 1. jula

Od 01.07.2017. godine omogućeno je dodjeljivanje i isplata naknada za privremenu nesposobnost, trudnoću i porođaj na osnovu elektronskih. Odgovarajuće izmjene su uvedene u:

- Federalni zakon br. 255-FZ od 29. decembra 2006. godine "O obaveznom socijalnom osiguranju u slučaju privremene nesposobnosti i u vezi s majčinstvom" (u daljem tekstu - Zakon br. 255-FZ);

- Federalni zakon br. 323-FZ od 21. novembra 2011. „O osnovama zaštite zdravlja građana u Ruska Federacija"(u daljem tekstu - Zakon br. 323-FZ). Elektronsko bolovanje može se izdati od 1. jula 2017. godine samo uz pismeni pristanak pacijent osiguran po obaveznom socijalno osiguranje. Obrazac elektronskog bolovanja, kao i postupak izdavanja i izdavanja istih elektronski dokument uspostaviće Ministarstvo zdravlja Rusije u dogovoru sa Ministarstvom rada Rusije i FSS Ruske Federacije.

godine formiraće se elektronska potvrda o nesposobnosti za rad informacioni sistem FSS RF i pohranjeni u njemu sa poboljšanim kvalifikovanim elektronski potpis medicinski radnik i medicinska organizacija.

Namijenjen je razmjeni informacija o bolovanje preduzeća, poliklinike i Fond socijalnog osiguranja moći će da koriste poseban softverski resurs koji će se pojaviti u bliskoj budućnosti.

Uvođenje elektronskog bolovanja ne obavezuje preduzeća da pređu na elektronski format. Tradicionalne invalidske potvrde se ne poništavaju i važe i dalje.

Stigao je posljednji kvartal 2017. godine, a sada je vrijeme da podsjetimo poreske obveznike na rokove za podnošenje godišnji računi. Koji će biti rokovi za podnošenje izvještaja individualnim poduzetnicima i organizacijama za 2017. godinu, reći ćemo u ovom materijalu.

Rokovi za podnošenje finansijskih izvještaja

Sve organizacije su dužne da vode računovodstvene evidencije, uključujući i one koje su mala preduzeća, bez obzira na poreski režim koji primenjuju (Dio 1, član 6 Zakona od 6. decembra 2011. br. 402-FZ). Godišnje računovodstvo uključuje:

- izvještaj o finansijskim rezultatima,

- izvještaj o promjenama na kapitalu,

- izvještaj o namjenskom utrošku sredstava.

Mala preduzeća mogu prijaviti na pojednostavljenim obrascima, ali rok za prijavu je isti za sva pravna lica - 3 mjeseca nakon isteka izvještajne godine (član 18. Zakona br. 402-FZ). Poslednji dan za predaju računovodstvene evidencije za 2017. IFTS-u i Rosstatu biće 2. april 2018. godine, pošto se 31. mart poklapa sa subotom - slobodnim danom.

Rokovi za podnošenje poreskih prijava za 2017. godinu za OSNO

Poreske prijave i obračuni dostavljaju se IFTS-u, prema rok dospijeća za svaku vrstu izvještaja.

Organizacije na OSNO podnose prijave poreza na dohodak, čija učestalost može biti mjesečna ili tromjesečna. U svakom slučaju, bilans uspjeha za 2017. godinu potrebno je dostaviti najkasnije do 28.03.2018.

Rok za prijavu -2017 za ostale poreze:

- PDV - 25.01.2018.

- o imovini organizacija - 30.03.2018.

- transport - 01.02.2018.

- zemljište - 01.02.2018

Rokovi za podnošenje IP izvještaja za godinu na OSNO su sljedeći:

- za deklaraciju 3-NDFL - 30.04.2018.

- odmor obrasci za izvještavanje Poduzetnici se prijavljuju u istim rokovima kao i organizacije.

ESHN, UTII i USN - rokovi za izvještavanje o posebnim režimima

Preferencijalno poreski režimi dozvoljavaju neplaćanje niza poreza - porez na dohodak, PDV, porez na imovinu, porez na dohodak fizičkih lica za individualne preduzetnike. U ovom slučaju postoji potreba za plaćanjem i prijavom poreza po posebnom režimu, kao i drugih poreza.

Preduzetnici i firme koje su u 2017. godini primijenile „pojednostavljeni“ sistem podnose jedinstvenu poresku prijavu po pojednostavljenom poreskom sistemu jednom godišnje. Istovremeno, za pravna lica i individualne preduzetnike rokovi za prijavu se razlikuju: USN-2017 doo se dostavlja najkasnije do 02.04.2018. (uzimajući u obzir odgađanje roka od subote 31.3.2018. rok za samostalne preduzetnike - 30.04.2018 (klauzula 1 člana 346.23 Poreskog zakona Ruske Federacije).

Proizvođači poljoprivrednih proizvoda mogu primijeniti poseban režim u kojem umjesto poreza na dohodak, jedinstveni poljoprivredni porez. Deklaraciju za ESHN za 2017. godinu potrebno je dostaviti najkasnije do 04.02.2018. rok (31.03.2018.) poklapa se sa slobodnim danom (klauzula 2 člana 346.10 Poreskog zakona Ruske Federacije).

Na "imputaciji" deklaracije se podnose tromjesečno. obveznici UTII dostava izvještavanje, čiji su uslovi utvrđeni stavom 3. čl. 346.32 Poreskog zakona Ruske Federacije, za 4. kvartal 2017. dostavljen najkasnije do 22.01.2018.

Za ostale poreze, koje obračunavaju „pojednostavljivači“ i obveznici UTII i UAT-a, obrasci izvještaja i rokovi za njihovo podnošenje ne razlikuju se od onih koji se koriste u opštem poreskom sistemu.

Rokovi za prijavu premija osiguranja i poreza na dohodak građana

Svi poslodavci su poreski agenti za porez na dohodak fizičkih lica, dužni su dostaviti izvještaje za 2017. godinu o izvršenim uplatama fizičkim licima i zadržanim porez na prihod. Rokovi za podnošenje potvrde 6-NDFL za 2017. i 2-NDFL potvrde su isti - 02.04.2018.. Ukoliko poslodavac nije mogao da zadrži porez od fizičkog lica, mora o tome dostaviti potvrdu 2-NDFL najkasnije do 03. 01/2018.

U 2017. godini premije osiguranja treba kvartalno prijavljivati IFTS-u, a ne fondovima. Rok za dostavljanje obračuna premija osiguranja za 2017. godinu je najkasnije do 30. januara 2018. godine.

Ovo se ne odnosi na premije osiguranja za "povrede" - kao i do sada, izveštaji 4-FSS se moraju dostaviti Fondu socijalnog osiguranja. Rokovi za izvještavanje za 4-FSS za 2017. godinu su različiti za elektronska obračuna - 25.01.2018., a za papirna obračuna - 22.01.2018.

FOJ za 2017. treba dostaviti samo jedan izvještaj - ovo je novi obrazac o stažu osiguranja fizičkih lica SZV-STAZH, koji će se podnijeti prvi put. Rok za podnošenje SZV-STAZH za 2017. godinu - najkasnije do 01.03.2018.

Rok za statističko izvještavanje

Izvještavanje tijelima Rosstat-a obezbjeđuju individualni preduzetnici i mala preduzeća ako potpadaju pod potpunu ili selektivnu statističku studiju. Kontinuirana istraživanja se provode jednom svakih 5 godina, a selektivna istraživanja se sprovode mjesečno/tromjesečno (za mala i srednja preduzeća) ili godišnje (za mikro preduzeća). Spiskovi onih koji moraju prijaviti se formiraju na osnovu podataka iz Jedinstvenog registra malih preduzeća (član 5. Zakona od 24. jula 2007. br. 209-FZ).

Konkretne informacije o obrascima i rokovima za izvještavanje za 2017. godinu Rosstat dostavlja individualnim poduzetnicima i organizacijama putem pošte, ali da biste bili upoznati unaprijed, bolje je pratiti informacije na web stranici regionalna tijela statistika u sekciji Statističko izvještavanje“, ili provjerite u svom odjelu Rosstata.

Rokovi izvještavanja za 2017. godinu - tabela

|

Ime za prijavu |

Ko iznajmljuje |

Gdje je predviđeno |

Rok za predaju |

|

Godišnji finansijski izvještaji (bilans stanja, bilans uspjeha i prilozi uz njih) |

organizacije |

IFTS, vlasti Rosstata |

|

|

PDV prijava za 4. kvartal 2017. godine |

organizacije i individualni preduzetnici |

||

|

Prijava poreza na dobit za 2017 |

organizacije |

||

|

Izjava o porezu na imovinu za 2017 |

organizacije |

||

|

Prijava poreza na transport za 2017 |

organizacije |

||

|

Deklaracija na porez na zemljište za 2017 |

organizacije |

||

|

Deklaracija 3-NDFL za 2017 |

|||

|

Deklaracija na jedinstveni porez na USN za 2017 |

organizacije i individualni preduzetnici |

02.04.2018. - organizacije, 05/03/2018 - IP |

|

|

Deklaracija o UTII za 4. kvartal 2017 |

organizacije i individualni preduzetnici |

||

|

Deklaracija o ESHN-u za 2017 |

organizacije i individualni preduzetnici |

||

|

Pomoć 2-NDFL za 2017 |

za fizička lica od kojih je nemoguće zadržati porez - 01.03.2018. za ostatak - 02.04.2018 |

||

|

Obrazac 6-NDFL za 2017 |

poreski agenti - organizacije i individualni preduzetnici |

||

|

Obračun premija osiguranja za 2017. godinu |

|||

|

Podaci o prosječnom broju zaposlenih za 2017 |

organizacije i individualni preduzetnici sa zaposlenima |

||

|

Obračun 4-FSS za 2017. godinu |

organizacije i individualni preduzetnici sa zaposlenima |

22.01.2018 na papiru, 25.01.2018 elektronski |

|

|

Potvrda glavne aktivnosti |

organizacije i individualni preduzetnici |

||

|

Informacije SZV-STAZH za 2017 |

organizacije i individualni preduzetnici sa zaposlenima |

U bliskoj budućnosti, računovođe u Rusiji trebalo bi da se pripreme za neke od promjena koje vlada planira za njih. Još uvijek se ne zna tačan broj amandmana, ali je jasno da će ih biti više od 10. O čemu promjene za računovođu u 2017 očekujte da ćete moći naučiti iz ovog članka.

Očekuje se 5 novih standarda. Njihovo uvođenje u računovodstvo počinje 2017. godine:

- "dionice"

- "Osnovna sredstva"

- "Dokumenti i tok posla"

- "Nematerijalna imovina"

- "Finansijski izvještaji"

Od prvog dana, kada novi standardi stupe na snagu, mogu se koristiti po želji, a dolaskom 2018. postaće obavezni. Na ovog trenutka poznato je da iz računovodstvo ukloniti ograničenje osnovnih sredstava, koje je jednako 40 hiljada rubalja. Novi računovodstveni standardi za stavku “Osnovna sredstva” bit će zamijenjeni PBU 6/01.

Ministarstvo finansija od 2011. godine njeguje ideju napuštanja limita u ovoj oblasti. Umjesto ovog standarda pojavit će se kriterij materijalnosti. Što se tiče imovine čiji je period korišćenja više od godinu dana, tada organizacija sama odlučuje da li to pripiše osnovnim sredstvima ili ne.

U 2019. godini planirano je uvođenje još 6 novih standarda „Rashodi“, „Zakupnina“, „Prihodi“ itd.

Novi kontni plan

Najveća prilagođavanja treba očekivati u planu računa. Stvar je u tome što programeri žele da kodiraju nizove finansijski izvještaji isto kao i odgovarajući broj računa. Tada će radnici u ovoj oblasti moći automatski da formiraju bilans prema računovodstvenim podacima. Na primjer, depoziti se evidentiraju na računu 55 „Posebni bankovni računi“, au bilansu su klasifikovani kao finansijsko izvještavanje (№58).

Osim toga, programeri namjeravaju uvesti nove račune, koji trenutno nisu dovoljni. Na primjer, za investicijske nekretnine.

Nacrt novog kontnog plana je sada u fazi planiranja i biće implementiran 2018. godine, a svi preduzetnici će na njega preći bliže 2020. godine.

Pojednostavljivanje računovodstva za mala preduzeća

Počevši od 2017. godine, računovodstvo za mala preduzeća će postati lakše. Naime, pojednostaviće sistem računovodstva osnovnih sredstava, materijala i druge imovine. Imajte na umu da određeni broj ovih promjena zvaničnici namjeravaju izvršiti backdating odnosno 01.01.2016.

Osnovna sredstva i materijal za mala preduzeća biće dozvoljeno obračunati na teret dobavljača. Sada trošak imovine uključuje troškove transporta, plaćanja za posrednike, izvođače itd. Nova pravila će vam omogućiti da direktno otpišete povezane troškove kao troškove.

Amortizacija osnovnih sredstava iz 2017. godine će se naplaćivati jednom godišnje, a ne svaki mjesec, kao što se sada dešava. Što se tiče troškova istraživački rad, kupovina nematerijalna imovina, tada se mogu otpisivati odjednom, bez obzira na period rada.

Kompanije koje posluju na posebnom režimu treba da procene ove promene, jer se njihovo računovodstveno i poresko računovodstvo gotovo i ne dodiruju. Kao rezultat toga, nema kontradikcija, a rad glavnog računovođe bit će znatno pojednostavljen.

Ostale prognozirane računovodstvene promjene za 2017

| Promijenite ime | Opis |

| Prenos socijalnih doprinosa na FTS | FSS će vršiti samo doprinose za povrede zaposlenih, a svi ostali socijalni doprinosi će biti prebačeni u Federalnu poresku službu. Tamo će biti dostavljeni i svi potrebni izvještaji. |

| Promjene u prijavljivanju doprinosa | Poznato je da će obrasci 4-FSS i RSV - 1 biti ukinuti. poreski obrazac. Koji još nije jasno. |

| Novi rok za poreske prijave | Ovaj izvještaj će se podnositi 4 puta godišnje, u roku od 30 dana od mjeseca nakon izvještajnog. |

| Promijenite kodiranje budžetska klasifikacija za premije osiguranja | S obzirom na to da će se sada doprinosi davati ne na, već na porez, smisliće se novi CSC. Trenutno nisu poznati. |

| Izvještavanje o iskustvu zaposlenih | Ovaj dokument će se podnositi jednom godišnje - do zaključno 1. marta. |

| Novi rok za SZV-M | Ovaj obrazac se sada mora dostaviti do 15. dana svakog mjeseca koji slijedi nakon izvještajnog mjeseca. |

| Povećanje kazni za kasno podnošenje izvještaja FOJ | Od sada će kazna za ignorisanje podnošenja prijava u tačno dogovorenom roku iznositi 1.000 rubalja. |

| Dnevnice koje prelaze utvrđeni limit biće oporezovane | Kao što znate, dnevni troškovi se ne oporezuju do određene granice. Za poslovna putovanja u Rusiji ovo ograničenje je 700 rubalja, za poslovna putovanja u inostranstvo - 2500 rubalja. |

| Novi standard za smanjenje doprinosa za povrede | Ukoliko od kompanije ne dobije potvrdu o vrsti delatnosti zaposlenih, FSS će odrediti stopu doprinosa za najrizičniju vrstu. |

| Nedostatak objašnjenja prepun je novčanih kazni | Ako poreska služba podnese zahtjev kompaniji da pruži potrebna objašnjenja za jedno ili drugo izvještavanje, a kompanija ignoriše ovaj zahtjev, tada se može izreći kazna od 5.000 rubalja za prvi takav slučaj i 20.000 rubalja za naknadno ignorisanje u toku kalendarske godine . |

| Odlaganje za vikend | već pušten. |

| Povezivanje plata menadžera, direktora i glavnih računovođa sa opštim platnim spiskom. | Ova inovacija će prvenstveno uticati na opštinske i državnim događajima. Sad nadnica menadžment treba da bude u skladu sa plata redovnih zaposlenih. |

Porez i računovodstvene promjene od 2017. godine će uticati na rad svih privrednih društava i individualnih preduzetnika. Što će se promijeniti u premijama osiguranja, porezima, prijavama, beneficijama, čekovima - u uputama s komentarima.

Promjene poreskog zakonodavstva od 1. januara 2017. godine u Rusiji

Najznačajnije izmjene zakona od 2017 vezano za premije osiguranja.

Od 2017 premije osiguranja(bez doprinosa za povrede). Pravila plaćanja i beneficija za njih propisana su Poreskim zakonikom Ruske Federacije (poglavlje 34). Opšte tarife za 2017. godinu su zadržane. Za više detalja pogledajte članke „Granična osnovica za obračun premija osiguranja u 2017. godini: tabela“, „“.

Fiksni IP doprinosi u 2017 platiti od minimalne plate od 7500 rubalja. Od jula 2016. federalna minimalna plata povećana je sa 6204 na 7500. Stoga su premije osiguranja individualnih preduzetnika značajno porasle.

Zakon o doprinosima "za povrede" precizirao je kako se oni obračunavaju(Član 7, član 3 Saveznog zakona od 3. jula 2016. br. 250-FZ). Šta je procijenjeno i izvještajni periodi kako ih izračunati i kada platiti, naveli su u članu 22.1 Saveznog zakona od 24. jula 1998. br. 125-FZ. Novim je pojašnjeno kako će FSS naplatiti zaostale obaveze, dati odgodu (plaćanje na rate), izdati zahtjeve za plaćanje, naplatiti penale, vratiti i očitati preplatu.

U 2016. godini organizacije su se rukovodile pravilima iz Federalnog zakona od 24. jula 2009. br. 212-FZ. Ali već od 1. januara 2017. Zakon br. 212-FZ postao je nevažeći.

Finansiranje preventivne mjere 2017. možete potrošiti na ličnu zaštitnu opremu, kombinezone i zaštitnu obuću, samo ako je sve ovo proizvedeno u Rusiji. Od avgusta 2017. kombinezoni moraju biti izrađeni isključivo od ruskih tkanina, pletenih tkanina i netkanih materijala. Porijeklo robe će biti potrebno potvrditi certifikatima (deklaracijama) o usklađenosti.

Kazne će se povećati do 1/150 stope refinansiranja ako je kašnjenje duže od 30 kalendarskih dana. Sa manjim zakašnjenjem, prethodne kazne iznose 1/300 ključne stope. Odgovarajuća pravila iz Federalnog zakona od 30. novembra 2016. br. 401-FZ stupaju na snagu 1. oktobra 2017. godine. Kazne za fizička lica i individualne preduzetnike nisu povećane.

Klasa profesionalni rizik drugačije definisano. Ako organizacija ne potvrdi glavnu vrstu aktivnosti u FSS, biće joj dodeljena najviša klasa profesionalnog rizika iz OKVED kodova dostupnih u Jedinstvenom državnom registru pravnih lica. I nije bitno da li se bavi ovom djelatnošću ili je samo upisana u registar. Promjene su odobrene Uredbom Vlade od 17. juna 2016. broj 551.

Premije osiguranja: porezne promjene u 2017. za organizacije

|

Kako je bilo 2016 |

Šta se desilo 2017 |

|

|

Pravila o premijama osiguranja bila su sadržana u |

Podnesite zahtjeve za pojašnjenje plaćanja Federalnoj poreznoj službi. Međutim, doprinose za 2016. godinu neće biti moguće razjasniti ako su uplaćeni prema detaljima sredstava - za to nemaju ovlaštenja ni Federalna porezna služba ni fondovi. |

|

|

Ne možete više međusobno prebijati doprinose |

||

|

U okviru istog fonda bilo je moguće prebijanje preplate. Na primjer, kompenzacija penzije u medicinskom. Ili doprinosi za socijalno osiguranje za doprinose za povrede |

Preplaćeni iznos se može upisati samo u okviru doprinosa (). Na primjer, preplata penzijskih doprinosa može se usmjeriti na buduće uplate na njih. Više nije moguće uplatiti novac za medicinske uplate. Takođe neće biti moguće prebiti doprinose za socijalno osiguranje od predstojećih isplata za povrede - imaju različite administratore (FTS i FSS). Ove inovacije u računovodstvu 2017 takođe treba da odražava |

|

|

Primjena snižene tarife postala je teža |

||

|

Mogla bi se prijaviti pojednostavljena preduzeća sa preferencijalnim aktivnostima snižene stope. Ali samo ako je udio prihoda od preferencijalnih aktivnosti bio najmanje 70% u opšti prihod () |

Za primjenu sniženih tarifa, kao i do sada, kompanija ima pravo na pojednostavljenje sa povlaštenim aktivnostima. Udio prihoda od preferencijalnih aktivnosti ne bi trebao biti manji od 70% ukupnog prihoda. Ali osim toga, sada je potrebno da se ukupan iznos prihoda za godinu uklapa u poseban limit - 79.000.000 (). Ako se ovaj limit prekorači, morat ćete preračunati i doplatiti po opštoj stopi od 30% od početka godine |

|

|

U 2016. godini postojali su odvojeni CCC za socijalne, penzione i zdravstvene doprinose, kao i kazne i novčane kazne. Kao primaoci postavljeni na PFR platni nalozi i FSS |

U početku je Ministarstvo finansija željelo da odobri single CSC za sve doprinose koji idu u Federalnu poresku službu. Ali na kraju, za socijalne, medicinske i penzijski doprinosi, kao i kazne i novčane kazne, pojavile su se zasebne šifre. Iskoristite ih od članarine za januar 2017. Za decembar zvaničnici su smislili odvojene CSC. Uzorci naloga za plaćanje za sve. Šta učiniti ako ste platili članarinu |

|

|

Postalo je opasno kasniti sa potvrdom glavne aktivnosti u FSS |

||

|

Fondovi su ranije odredili stopu doprinosa za povrede na osnovu OKVED šifre, koja odgovara najvišoj klasi rizika. Ali tarifa bi se mogla poništiti na sudu ako organizacija zapravo ne provodi visokorizične aktivnosti () |

Sada je opasno ne potvrditi glavnu vrstu djelatnosti, kao i čuvati rezervne šifre visokorizične djelatnosti u Jedinstvenom državnom registru pravnih lica. FSS će odrediti stopu doprinosa za povrede na osnovu OKVED koda koji odgovara najvišoj klasi rizika na radu. Organizacija neće moći da ospori tarifu ni na sudu - zvaničnici su fiksirali pravilo o najvišoj tarifi u |

|

|

Više kompanija mora plaćati dnevnice |

||

|

Nije bilo potrebno plaćati premije osiguranja iz iznosa dnevnice koju je sama kompanija utvrdila lokalnim aktom. Na primjer, u odredbi o službenim putovanjima |

Sada se dnevnice ne plaćaju doprinosima, osim doprinosa za povrede, samo u granicama: |

|

|

Doprinosi iz prihoda u prirodni oblik mora se preračunati |

||

|

Vrijednost osnovice je određena na osnovu cijena koje su odredile ugovorne strane |

Osnovicu za prihod u naturi treba izračunati na osnovu tržišne cijene () |

|

|

odrasti fiksni doprinosi preduzetnici |

||

|

U 2016. poduzetnici su obračunali fiksne doprinose na osnovu minimalne plate u iznosu od 6204 rublje. Ukupan iznos bio je 23.153,33 RUB: |

U 2017. preduzetnici obračunavaju fiksne doprinose na osnovu minimalne plate u iznosu od 7.500 rubalja. Ukupan iznos je 27.990 rubalja: |

|

|

O jedinicama koje same isplaćuju plate i doprinose potrebno je prijaviti Federalnu poreznu službu |

||

|

Bilo je potrebno prijaviti FOJ i FSS o jedinicama koje samostalno izdaju plate |

Glavna organizacija mora prijaviti Federalnoj poreznoj službi na adresi registracije da jedinica samostalno izdaje plate i prenosi premije osiguranja (). Obaveza se ne odnosi na jedinice koje su do 2017. godine same obračunavale plate. |

|

|

Došlo je do novog jedinstvenog obračuna doprinosa za Federalnu poresku službu |

||

|

Predaje kompanije FIU obrazac RSV-1, koji je pokazao penziju i medicinski doprinosi. Rokovi su bili: |

Obrazac RSV-1 je poništen. Posljednji izvještaj za 2016. godinu dostavljen je najkasnije do 15. februara - na papiru, 20. februara - u elektronskom obliku. Za prvi kvartal 2017. godine već su ispunili jedinstveni obračun doprinosa i predali ga Federalnoj poreznoj službi (). Rok za novi obračun je 30. u mjesecu koji slijedi nakon izvještajnog perioda. Nije bitno u kom obliku podnosite izvještaj - na papiru ili preko posebnog operatera. |

|

|

Pojavio se novi 4-FSS o doprinosima za povrede za fond socijalnog osiguranja |

||

|

Kompanije su dostavile Obrazac 4-FSS fondu socijalnog osiguranja, što je uključivalo socijalni doprinosi i naknade za povrede. Papirni i elektronski 4-FSS je trebalo dostaviti najkasnije do 20. i 25. u mjesecu koji slijedi nakon izvještajnog perioda. |

Obračun 4-FSS je izrezan - u njemu su ostala samo plaćanja za povrede (). Po prvi put predati u fond socijalnog osiguranja za 1. kvartal 2017. godine do 20. i 25. aprila. Za 2016. prijavili su se na starom obrascu 4-FSS: na papiru - do 20. januara, elektronski - do 25. januara |

|

|

Postoje novi zahtjevi za kreditiranje i povraćaj doprinosa za povrede |

||

|

Bilo je potrebno očitati i vratiti doprinose za socijalno osiguranje i ozljede na posebne zahtjeve iz |

Prijave za prebijanje i povraćaj doprinosa za povrede podnesite na novim obrascima od. Koristite ove izvode, uključujući i ako želite vratiti ili prebiti preplaćeni iznos za 2016. i ranije periode. Koristite stare prijavnice samo ako se preplaćeni iznos odnosi na 2016-2014 |

|

|

Promijenjen je termin mjesečnog SZV-M |

||

|

SZV-M je morao biti predat FOJ-u mjesečno do 10 |

U 2017. godini organizacije će nastaviti da podnose SZV-M izvještaj FOJ na mjesečnoj osnovi. Obrazac je isti, ali novi rok je 15. dan svakog mjeseca. Novi rok važio je za izveštaj za decembar - predat je fondu najkasnije do 16. januara (15. - nedelja) |

|

|

Pisanje pogrešnog TIN-a pojedinca postalo je opasno u svakom prijavljivanju |

||

|

Za pogrešan TIN u SZV-M, zaposlenici fonda izrekli su kaznu od 500 rubalja. za svakog zaposlenog u izvještaju. Ali zaposleni u fondu nisu imali priliku da prate ispravnost svakog PIB-a. Stoga su takve greške rijetko dovele do novčanih kazni. |

Od 2017. godine PIB je obavezan element personalizovanog računovodstva |

|

|

Postalo je opasnije odgađati prijavu i plaćanja |

||

|

Za kašnjenje RSV-1 i 4-FSS, fondovi su izdali kaznu - 5% iznosa za plaćanje, najmanje 1000 rubalja. Za zakašnjela plaćanja, službenici su naplaćivali penale, mogli su otpisati zaostale obaveze sa računa |

Zbog zakašnjenja sa pojedinačni obračun poreski organi planiraju da blokiraju račune. Kazna za kašnjenje u prijavljivanju također će iznositi 5% iznosa koji se plaća, najmanje 1000 rubalja. (). Za neplaćanje će zamrznuti potreban iznos na računu, a zatim ga otpisati |

|

|

FIU će vas kazniti ako podnesete papirni izvještaj umjesto elektronskog SZV-M |

||

|

Ako organizacija zapošljava 25 ili više ljudi, SZV-M se mora dostaviti elektronski, a ne na papiru. Ali 2016. za papir FIU izvještaji nije dobro |

Organizacija koja zapošljava 25 ili više ljudi mora dostaviti elektronski SZV-M, a ne papirni. Ali sada, za kršenje pravila za podnošenje elektronskog izvještavanja, PFR će početi kažnjavati 1.000 rubalja. () |

|

|

Federalna poreska služba će vratiti doprinose sa greškama u računovodstvu |

||

|

Obračun s neslaganjem između obračunskog i ukupnog iznosa nije mogao biti poslan. PFR papirni izvještaj je prihvaćen, ali vraćen na reviziju. Dve nedelje su date za ispravljanje grešaka () |

Ako se iznos doprinosa iz računovodstva ne poklapa sa ukupan iznos doprinose prema obračunu, poreski organi će vratiti izvještaj i zahtijevati da se isti ispravi. Za to će dati pet radnih dana ako je obračun elektronski, odnosno deset radnih dana ako je obračun papirnat (). Ukoliko kompanija ima vremena da ispravi obračun, onda će se smatrati predatim na dan kada je primarni oblik. Ako nije na vrijeme, obračun će se smatrati zakašnjelim |

|

|

Za greške u SZV-M biće kažnjena ne samo firma, već i direktor sa glavnim knjigovođom |

||

|

Za direktora ili glavnog računovođu nije bilo administrativna kazna zbog kašnjenja u SZV-M samo je kompanija kažnjena sa 500 rubalja. za svaku osobu u izvještaju |

Za kašnjenje u SZV-M, prethodna kazna je 500 rubalja. za svaku osobu u izvještaju. Ali sada fond ima pravo dodatno kazniti direktora ili glavnog računovođu za 300-500 rubalja. () |

|

|

Poreska uprava neće tražiti sve dokumente zaredom na kameru |

||

|

FIU i FSS su imali pravo da traže dokumente i informacije o komorama koje potvrđuju obračun i plaćanje doprinosa (član 37. Zakona br. 212-FZ, pismo Ministarstva rada Rusije od 21. januara 2016. br. 17 -3 / OOG-22) |

Spisak dokumenata i informacija koje poreski organi imaju pravo da traže pred kamerama sada je ograničen (). Takve zahtjeve će primati kompanije koje: |

|

|

Od nadležnih je potrebno tražiti pojašnjenje na novi način |

||

|

Ministarstvo rada, Penzijski fond Ruske Federacije i Fond socijalnog osiguranja odgovorili su na zahtjeve organizacija i preduzetnika |

Za pojašnjenje o doprinosima obratite se Ministarstvu finansija ili Federalnoj poreskoj službi. Pisma koja su prije 2017. izdali Ministarstvo rada, Penzijski fond Ruske Federacije, Fond socijalnog osiguranja i Ministarstvo zdravlja i socijalnog razvoja mogu se koristiti ako nisu u suprotnosti sa Poreskim zakonikom. Što se tiče neoporezivih plaćanja u 2017. godini, možete koristiti i stara objašnjenja Ministarstva rada () |

|

Bitan! Ovaj članak je za profesionalce. Uzima u obzir najnovija pojašnjenja zvaničnika. Za pristup ažuriranim informacijama i stručnim savjetima, registrirajte se.

Promijenjene su stope poreza na dohodak. in savezni budžet sada plaćaju po stopi od 3%, po stopi od 17% - u budžet regiona. Međutim, ukupni nivo poresko opterećenje nije se promijenio (ranije je federalni budžet primao 2% oporezive dobiti, a budžet subjekta federacije - 18%).Troškovi procjene kvalifikacija zaposlenih mogu se otpisati. Zaposleni i kandidati mogu polagati poseban ispit i dobiti nezavisnu ocjenu svojih kvalifikacija (Savezni zakon br. 238-FZ od 3. jula 2016.). Ukoliko poslodavac plaća procjenu, može uzeti u obzir troškove prilikom obračuna poreza na dohodak, jedinstvenog poljoprivrednog poreza i pojednostavljenog poreza. U tom slučaju nećete morati da plaćate PDV. Ako događaj plati sama osoba, moći će koristiti socijalni odbitak za porez na dohodak građana.

Klasifikatori. Od 2017. godine istekao je OKUN prema kojem su određene vrste usluga domaćinstva za imputaciju. Umjesto ovog klasifikatora, odobravaju se šifre djelatnosti u skladu sa OKVED2 i šifre usluga u skladu sa OKPD2 koje se odnose na lične usluge (Naredba Vlade Ruske Federacije od 24. novembra 2016. br. 2496-r). Prema njihovim riječima, potrebno je utvrditi i vrste djelatnosti u industrijskoj, društvenoj, naučnoj sferi i u sferi ličnih usluga, za koje se plaća nulta stopa na patentni sistem(klauzula i član 1. Federalnog zakona od 3. jula 2016. br. 248-FZ).

Novo u računovodstvu u 2017- klasifikator osnovnih sredstava OK 013-2014 (SNA 2008). Za sva osnovna sredstva koja ste pustili u rad od 2017. godine, rokovi korisna upotreba morat će se odrediti novim kodeksima i amortizacione grupe. Kako bi pojednostavio prijelaz, Rosstandart je objavio tabele korespondencije između kodova starih i novih klasifikatora.

Kontrolisana strana organizacija.Član 25-13.1 Poreskog zakonika Ruske Federacije razjasnio je uslove pod kojima nije potrebno plaćati porez na dobit kontrolisane strane organizacije, u - kategorije stranih organizacija i uslove pod kojima se ne priznaju kao poreski rezidenti Rusije. Pravila za računovodstvo dobiti kontrolisanih stranih organizacija su prilagođena u članu 25.15 Poreskog zakonika.

Stupa na snagu 1. januara 2017. (odobreno). S tim u vezi, službenici su izvršili izmjene u klasifikaciji osnovnih sredstava (). Ukoliko je osnovno sredstvo pušteno u rad u 2017. godini, odrediti period korišćenja prema ažuriranoj klasifikaciji

Potrebno je rasporediti porez na dohodak između budžeta po novim stopama

U savezni budžet su uplatili 2%, a u regionalni 18%. Regije bi mogle smanjiti poreznu stopu na maksimalno 13,5%

3% treba uplatiti u federalni budžet, 17% u regionalni budžet (). Regije imaju pravo da smanje stopu u regionalni budžet do 12,5%. Ova naredba će važiti u periodu 2017-2020.

Gubitke možete prepoznati duže nego prije, ali u manjim dijelovima

Subjekti mogu smanjiti poresku osnovicu za prošle gubitke bez ograničenja u iznosu. Ali to se moglo učiniti samo u roku od 10 godina nakon godine u kojoj su se ovi gubici pojavili.

Organizacija ima pravo otpisati gubitak samo u okviru 50% poreske osnovice tekući period(). Ovo ograničenje će biti na snazi u periodu 2017-2020. Ali 10-godišnji period za priznavanje gubitaka je otkazan (klauzula 2 člana 283 Poreskog zakona Ruske Federacije)

Povećan limit za sumnjiva dugovanja

Postojao je limit za rezervisanje sumnjivih dugova - 10% prihoda tekućeg perioda

Rezerva na kraju izvještajnog perioda ne smije prelaziti maksimalno dva iznosa: 10% prihoda za ovaj period i 10% prihoda za prošle godine. Na kraju godine limit je bio isti - 10% od godišnji prihod ()

Zabranjeno je stvaranje rezerve za iznos protivpovjerioca

Ako postoji suprotnost dugovanja prema drugoj strani, prilikom obračuna rezerve, dužnik se smatra sumnjivim dugom samo u dijelu koji premašuje povjerioca ()

Izjava se mora dostaviti nova forma

Kompanije su se prijavile u odobrenom obrascu

Izjava se mora dostaviti u odobrenom obrascu. U novom obrascu upisani su redovi za Prodajni porez

Možete otpisati trošak stručnog standardnog ispita

Poreski zakonik nije predvideo troškove nezavisne procene kvalifikacija

Na listi ostalih troškova uvršteni su i troškovi nezavisne procjene kvalifikacija zaposlenih. Troškove možete otpisati ako postoji sporazum za nezavisnu procjenu kvalifikacija. A kvalifikacije ocjenjuju zaposleni s kojima su zaključili ugovor o radu (klauzula 1, član 264 Poreskog zakona Ruske Federacije)

PDV u 2017. mijenja najnovije vijesti

Porezni zakonik Ruske Federacije također propisuje kada se strane organizacije moraju registrovati za porezne svrhe, koristiti svoj lični račun za podnošenje PDV prijava i proći kroz desk revizije(Savezni zakon od 3. jula 2016. br. 244-FZ).

Promjena stope PDV-a u 2017 Poslanici ne planiraju. Kao i prošle godine maksimalni ulog PDV - 18%.

Nekretnina porezi u 2017: šta se mijenja

Porez na imovinu pravna lica od katastarsku vrijednost. Porez na imovinu fizičkih lica povećan je u novim regijama zbog prelaska na obračun katastarske vrijednosti. Inspektori će od 1. januara 2017. godine razmatrati porez na stanove, vikendice i garaže iz njihove katastarske vrijednosti. Na listi, na primjer, Krasnodarski teritorij, Tambov i Astrakhan region, Republika Karelija. Prvi put da platim povećan porez Stanovnici ovih regiona će morati da plate u 2018. po rezultatima 2017. godine. Potpuna lista regija za pravna lica. Potpuna lista regija za pojedince.

U 2016. godini, u 49 regija, vlasnicima stanova, vikendica i garaža naplaćivan je porez na imovinu na katastarsku vrijednost nekretnina. U drugim regijama - od cijene inventara.

Porez na imovinu fizičkih lica iz popisne vrijednosti takođe odrastao. Prilikom izračunavanja lični porez imovinski inspektori umnožili vrijednost zaliha stanove, dače i garaže sa koeficijentom deflatora od 1.329.

Porez na dohodak fizičkih lica: novo u poreskom zakonodavstvu od 2017

|

Kako je bilo 2016 |

Šta se desilo 2017 |

|

Na spisku dohodaka oslobođenih plaćanja poreza na dohodak nije bilo plaćanja ispita za ispunjavanje profesionalnih standarda |

Ako je vaša organizacija platila sadašnjem ili budućem zaposlenom, porez na dohodak fizičkih lica ne treba uzimati u obzir od ovog iznosa. Uvrštena je na listu neoporezivih () |

|

Nema potrebe za zadržavanjem poreza na dohodak od bonusa i bodova koje kupci dobiju |

|

|

Bonusi i bodovi za kupce u okviru programa lojalnosti nisu navedeni na spisku oslobođenih poreza na dohodak građana. IFTS je tražio od prodavca da razmotri porez na ove iznose i obavesti inspekciju o nemogućnosti da ga zadrži od kupca |

Više ne morate da obračunavate porez na dohodak od bonusa i bodova koje prodavac prikuplja kupcima - pojedincima. Prijaviti inspekciju o nemogućnosti poreza po odbitku na takav prihod - takođe. Uvršteni su na listu neoporezivih () |

|

Na zahtjev zaposlenog, organizacija je dužna obezbijediti socijalni odbitak za dobrovoljno osiguranježivot |

|

|

Odbitak za trošak dobrovoljnog osiguranja mogao se dobiti samo na inspekciji |

U 2017. godini zaposleni ima pravo na socijalni odbitak od poslodavca po ugovorima o dobrovoljnom životnom osiguranju (). Ako želite, možete se, kao i do sada, prijaviti za odbitak inspekciji. Maksimalni iznos odbitak - 120.000 rubalja. godišnje. Ovo je ista vrijednost za sve vrste socijalnih odbitaka. Njena veličina se nije promijenila. |

|

Postojao je socijalni odbitak za ispite za usklađenost sa profesionalnim standardom |

|

|

Na listi socijalni odbici za porez na dohodak nije bilo riječi o odbitku u visini troškova ispita po stručnom standardu |

Pravo na prijem ima računovođa koji je uplatio ispit za profesionalni standard odbitak poreza na dohodak fizičkih lica za ovaj iznos. Ovo se odnosi i na sve ostale zaposlene. Uz odbitak, morate otići na inspekciju, poslodavac nema pravo dati ga () |

Možete dobiti socijalni odbitak za troškove dobrovoljnog životnog osiguranja na poslu. Ali samo ako je sam poslodavac zadržao doprinose od plate i prenio ih na osiguravajuće društvo (član 2. člana 219. Poreskog zakona Ruske Federacije, Federalni zakon od 30. novembra 2016. br. 403-FZ).

Poreske promjene u 2017 izvještavanje

RSV-1 i 4-FSS su zamijenjeni novim proračunima. Počevši od izvještaja za 1. kvartal 2017. godine, u obračunu premija osiguranja IFTS-a za obavezno penzijsko (socijalno, zdravstveno) osiguranje, dostaviti na obrascu odobrenom naredbom Federalne poreske službe Rusije od 10. oktobra 2016. br. MMV-7-11/551. Navedite doprinose za povrede u novom obračunu 4-FSS, odobrenom naredbom FSS Rusije od 26. septembra 2016. br. 381.

SZV-M predati kasnije - najkasnije do 15. dana u mjesecu koji slijedi nakon izvještajnog mjeseca (podstav "d", stav 4, član 2 Saveznog zakona od 3. jula 2016. br. 250-FZ). Prethodni rok je 10. Zakonom su jasno precizirani izvršioci za koje građanskopravni ugovori treba uključiti u izvještaj.

Računovođe će biti kažnjene zbog odgovornosti i informacija o beneficijama . Ako personalizirane računovodstvene informacije nisu dostavljene na vrijeme ili nepotpuno dostavljene, službenici će biti kažnjeni sa 300-500 rubalja. Iste kazne, ako FSS ne dostavi podatke o bolovanju, dodatni dani briga o djeci sa smetnjama u razvoju, socijalna davanja za sahranu i pogrebne usluge prema garantovanoj listi. Odgovornost je navedena u članu 15.33.2 Zakona o upravnim prekršajima Ruske Federacije.

Novi oblik statističkog izvještavanja za mala preduzeća. Mala preduzeća su prijavljivala za 2016. godinu prema novom obrascu br. TZV-MP (Rosstat Naredba br. 373 od 29. jula 2016.). Izvještaj je dostavljen do 01.04.2017.

Naknada za trgovanje: novost u oporezivanju u 2017. za organizacije

Povećana je maksimalna stopa poreza na promet za kompanije koje organizuju pijace.

Porezi u 2017: šta se menja za posebne modove

Novosti iz računovodstvenog i poreskog računovodstva u 2017 postoji i za posebne režime.

USN limiti. Organizacije mogu primijeniti pojednostavljenje ako su prihodi za 9 mjeseci prethodne godine nije premašio 112,5 miliona. Limit prihoda koji vam omogućava da ostanete na pojednostavljenom oporezivanju povećan je na 150 miliona.

Poređenja radi: 2016. godine preduzeća i individualni preduzetnici mogli su da primenjuju poseban režim, čiji prihodi za 9 meseci 2015. godine nisu bili veći od 51.615 miliona, a granični prihod pojednostavljenog operatera u 2016. iznosio je 79,74 miliona. Do 2021. oba limita su 112,5 miliona i 150 miliona - neće biti indeksirano.

Ograničenje osnovnih sredstava, koji vam omogućava da pređete na pojednostavljeno oporezivanje, ostaće na nivou od 100 miliona. Međutim, za određene poreske obveznike i vrste delatnosti, regioni će moći da povećaju limit na 150 miliona. Za više detalja pogledajte članke "" , „Ograničenje dohotka pojednostavljenog poreskog sistema 2017“.

Pojednostavljena preduzeća sa objektom "prihodi minus rashodi" može otpisati troškove ispita za zaposlene prema profesionalnim standardima (Savezni zakon od 3. jula 2016. br. 251-FZ).

Fiksne premije osiguranja . Preduzetnici sa unajmljenim osobljem na UTII mogu smanjiti porez na premije osiguranja i za sebe i za zaposlene (Savezni zakon od 2. juna 2016. br. 178-FZ). Smanjenje poreza može biti i do 50%. Ranije su individualni poduzetnici smanjivali UTII samo za doprinose za zaposlene, a fiksna plaćanja su uzimala u obzir samo individualne poduzetnike.

Penzioni doprinosi iz prihoda veći od 300.000 postali su poznati kao fiksni. Kao rezultat toga, individualni poduzetnici na pojednostavljenom „prihodu“ i imputaciji mogu deklarirati iznose kao što su poreski odbitak. Do 2017. godine vodile su se polemike po ovom pitanju.

Plaćanje jedinstvene poljoprivredne takse . Više kompanija i individualnih preduzetnika može preći na plaćanje Jedinstvene poljoprivredne takse (Savezni zakon od 23. juna 2016. br. 216-FZ). UTII koriste poljoprivredni proizvođači - kompanije i poduzetnici koji proizvode poljoprivredne proizvode. A od 2017. i oni koji pružaju usluge poljoprivrednim proizvođačima. Usluge treba da se odnose na pomoćne aktivnosti u oblasti biljne proizvodnje i postžetvene prerade poljoprivrednih proizvoda (prema OKVED-u).

Ograničenje troškova osnovnih sredstava za pojednostavljenje povećano je za 1,5 puta

Organizacija koja je imala pravo prijave je pojednostavljena ostatak vrijednosti osnovna sredstva je maksimalno 100 mil

U 2017. godini, kompanija čija rezidualna vrijednost osnovnih sredstava ne prelazi 150 miliona od 1. januara i svih ostalih dana 2017. () može primijeniti pojednostavljeno oporezivanje.

Nije jasno zašto su zvaničnici odobrili novi koeficijent deflatora radi jednostavnosti

Granice osnovnog dohotka za pojednostavljeno oporezivanje morale su se pomnožiti sa koeficijentom deflatora. U 2016. godini iznosio je 1.329. Stoga se u 2016. godini pojednostavljeno oporezivanje moglo primjenjivati sve dok prihodi s početka godine ne pređu 79.740.000 (60.000.000 × 1.329). A počevši od 2017. godine, kompanije sa prihodom za 9 mjeseci 2016. godine od maksimalno 59.805.000 (45.000.000 × 1.329) mogle su preći na ovaj poseban režim.

Za 2017. koeficijent deflatora za jednostavnost je 1,425 (). Ali nema potrebe za povećanjem ograničenja. Indeksiranje obustavljeno do 1. januara 2021

Radi pojednostavljenja sa objektom “prihodi minus troškovi” ostavljen je jedan BCC umjesto dva

Na objektu “prihodi minus rashodi” plaćen je minimalni porez na poseban KKM - 182 1 05 01050 01 1000 110

Minimalni porez za 2016. godinu potrebno je prenijeti na isti KPK kao i redovni porez: od razlike prihoda i rashoda - 182 1 05 01021 01 1000 110

Pojednostavljena deklaracija za 2016. godinu se podnosi u novom obrascu

Na deklaraciji nije bilo mjesta za porez na promet i snižene porezne stope

Postoji novi pododjeljak za naplatu trgovine. Popunjuju ga trgovci sa objektom "prihod". U deklaraciji sada možete unijeti smanjenu poreznu stopu za objekt „dohodak“, a ne samo 6% (). Proći nova deklaracija za 2016. dostaviti najkasnije do 31. marta 2017. godine.

Na Krimu su povećane stope pojednostavljenja

U 2015-2016, kompanije na pojednostavljenom poreskom sistemu na Krimu plaćale su porez na objekat „dohoda” po stopi od 3%, a na objekat „prihodi minus troškovi” - po stopi od 7%.

Za 2017-2021, krimske vlasti podigle su stopu za objekat „prihoda“ na 4%. Za objekat "prihodi minus troškovi" - do 10% ()

Na osnovu nove liste usluga potrebno je utvrditi da li preduzetnici imaju pravo da se prijave nulta stopa pojednostavljenjem

Pojednostavljeni preduzetnici su se rukovodili OKUN-om ako je bilo potrebno utvrditi da li imaju pravo na primjenu nulte stope poreza

Prilikom određivanja vrsta djelatnosti u pogledu kojih se Stopa poreza 0%, pojednostavljeni preduzetnici bi se trebali fokusirati na nove sa liste nove vlade.

Poduzetnici mogu bezbedno smanjiti pojednostavljeni porez i UTII na prekogranične doprinose

Zvaničnici su zabranili smanjenje pojednostavljenog poreza i UTII na doprinose po stopi od 1% koje poduzetnici sami plaćaju iz prihoda preko 300.000

Preduzetnik ima pravo da smanji pojednostavljeni porez i UTII na doprinose po stopi od 1% plaćenih na prihode preko 300 000. Postoji jasno pravilo koje to dozvoljava poduzetnicima ()

Pripisani privrednici mogu sebi da smanje porez na doprinose, čak i ako imaju zaposlene

Privrednici sa zaposlenima smanjili su UTII samo za doprinose plaćene za zaposlene

Preduzetnici sa zaposlenima mogu smanjiti UTII za sve premije osiguranja, uključujući i one koje plaćaju za sebe. Ali granica ostaje. Porez se može smanjiti za najviše 50% ()

Postojala je privilegija za vlasnike teških kamiona

Organizacije na posebnim režimima nisu imale pravo na smanjenje transportna taksa za putarinu

Vlasnici kamiona pod pojednostavljenim i imputiranim uslovima mogu smanjiti transportni porez na putnu taksu

UTII za 2017. nije povećan

Za obračun UTII koeficijent K1 u 2015. i 2016. godini iznosio je 1.798. Instaliran je svake godine u Ministarstvu ekonomskog razvoja Rusije

Koeficijent K1, kao i ranije, iznosi 1,798 ()

Izjava o UTII predana u novom obliku

U deklaraciji je bilo nemoguće smanjiti porez na premije ličnog osiguranja preduzetnika. Bilo je moguće prikazati UTII samo uzimajući u obzir iznose prenesene za zaposlene

Možete preći na imputaciju domaće usluge, koji su uključeni u nova lista

Spisak usluga u domaćinstvu stanovništvu preuzet je iz klasifikatora OKUN OK 002-93. Lokalne vlasti su utvrdile koje kućne usluge iz OKUN-a potpadaju pod UTII

Od 2017. godine OKUN klasifikator ne važi. Privrednici moraju primijeniti nove klasifikatore OKVED2 i OKPD2. Koje se usluge mogu prenijeti na UTII, navedeno u Vladi Ruske Federacije ().

Promjene u Fondu socijalnog osiguranja od 2017. godine za poslodavca prateći.

Provjerava porezi i doprinosi u 2017. godini: promjene

Sobe za kamere za PDV. Od 1. januara 2017. godine PDV objašnjenja se mogu dostavljati isključivo elektronskim putem preko operatera. Format je odobren naredbom Federalne poreske službe Rusije od 16. decembra 2016. br. MMV-7-15/682. Ovo se odnosi na one koji su obvezni prijaviti PDV putem interneta.

Ako su porezne vlasti zatražile da razjasne neslaganja u izvještajima, a odgovor nije poslan u roku od pet radnih dana, od 2017. godine joj prijeti kazna od 5.000 rubalja. Za ponovljeni prekršaj u toku kalendarske godine - 20 000. Umjesto objašnjenja možete dati pojašnjenje. Tada neće biti kazne (klauzula 1, član 129.1 Poreskog zakona Ruske Federacije).

Na novi način produžite vrijeme za pripremu dokumenata za porezne svrhe. Ako nemate vremena za podnošenje dokumenata na zahtjev, dajte poreskim vlastima obavještenje u novom obliku (odobreno naredbom Federalne poreske službe Rusije od 25. januara 2017. br. MMV-7-2/34). Odnesite ga na inspekciju ili pošaljite preko operatera u odobrenom formatu.

Pretkrivični postupak za rješavanje sporova o premijama osiguranja Federalnoj poreznoj službi. Obavezni prethodni postupak proširen je i na premije osiguranja u Federalnoj poreskoj službi. Protiv odluka o premijama osiguranja biće potrebno uložiti žalbu prvo u višem organu - regionalnoj poreskoj upravi (UFNS Rusije), a tek onda na sudu.

Na provjerama doprinosa "za povrede" pojavila su se svoja pravila. Zakon br. 125-FZ sada ima nove članove 26.14–26.21. A u njima – o tome kako treba da se odvijaju kameralni i terenski pregledi, da se sačine rezultati revizija i da se žale na postupke zaposlenih u FSS.

Koncept " kontrolisanog duga» izmijenjen (član 1. Federalnog zakona od 15. februara 2016. br. 25-FZ). Ovo se sada smatra dugom po dužničkim obavezama:

- stranoj povezanoj organizaciji;

- pred organizacijom koja se smatra međuzavisnom u odnosu na stranu ugovornu stranu;

- za koje te organizacije djeluju kao žiranti, žiranti itd.

Samo sudije će moći priznati dug kao kontrolisan i pod drugim okolnostima.

čekovi: novost u računovodstvu i oporezivanju u 2017

|

Kako je bilo 2016 |

Šta se desilo 2017 |

|

Porezne vlasti nisu imale pravo novčano kazniti organizaciju koja nije dala objašnjenja na kameralnoj prijavi ili je zakasnila sa njima |

Kompanija koja nije dala objašnjenje na vrijeme, porezni organi imaju pravo kazniti 5.000 rubalja. () |

|

Više informacija više nije porezna tajna |

|

|

Na listi javno dostupnih informacija bilo je 11 stavki. Na primjer, poreski dugovi, prosječan broj zaposlenih, poreske kazne () |

U listu javno dostupnih informacija koje nisu porezna tajna dodato: |

Nova pravila za rad sa gotovinom u 2017

Moći će se izdavati novac po izvještaju bez izvoda. Za to će biti dovoljan nalog direktora. Ovakve povoljne izmjene Centralna banka je pripremila u Direktivi broj 3210-U od 11.03.2014. Ovu priliku će ostaviti i onima koji su spremni da prikupljaju prijave od zaposlenih za svaki obračunati iznos.

registracija

Izmjene i dopune - 2017. o kadrovskoj evidenciji

Pojednostavljeno je kadrovsko računovodstvo mikro preduzeća. Ministarstvo rada je izradilo standardni ugovor o radu, u kojem će biti moguće naznačiti uslove koji su sada utvrđeni lokalnim propisima (interni propisi o radu, propisi o naknadama, bonusima, sertifikacijama i sl.). Sami lokalni akti ne moraju se sastavljati. Ali ako se izgubi status mikro preduzeća, lokalni akti će morati biti vraćeni u roku od četiri mjeseca. Fondacija - Članci

Od 1. januara 2017. godine sistem je počeo sa radom nezavisna evaluacija kvalifikacije. Računovođe i drugi zaposleni imaju pravo da polažu ispit za usklađenost sa profesionalnim standardom u Centru za ocjenjivanje kvalifikacija (CSC). Ispit može platiti zaposleni ili njegov poslodavac. CSC će izdati potvrdu o uspješno položenom ispitu i unijeti svoje podatke u poseban registar ( savezni zakoni 3. jula 2016. i )

Mikro-preduzeća mogu izraditi manje HR dokumenata

Mikropreduzeća su vodila kadrovsku evidenciju po istim pravilima kao i sva ostala: odobravala su lokalne akte, zaključivala ugovori o radu

Mikrokompanija ima pravo da odbije dokumente lokalnog osoblja ako potpiše standardne ugovore o radu sa zaposlenima (). Na primjer, moguće je ne usvojiti odredbe o naknadama i bonusima, interni pravilnik o radu

Bitan!

Koje izmjene i dopune nisu uspjeli usvojiti do 2017

1. Za neplaćanje premija osiguranja uvesti krivična odgovornost ako zaostale obaveze prelaze veliki ili posebno veliki iznos. Odgovarajući nacrt zakona (br. 927133-6) Državna duma je razmotrila u drugom čitanju i poslala na reviziju.

2. Pojašnjenje sa smanjenjem poreza može se podnijeti u roku od tri godine. Takav prijedlog zakona pripremilo je Ministarstvo finansija i objavilo ga na portalu Regulation.gov.ru. Poreska osnovica neće se preračunavati ako je prošlo više od tri godine od datuma preplate. Sada nema takvog ograničenja u Poreznom zakoniku Ruske Federacije. Ali nakon tri godine novac se vraća samo sudskim putem.

3. Češće će se plaćati PDV po stopi od 10%.. Voće, jagodičasto voće i grožđe mogu se dodati na listu robe koja podliježe PDV-u prema ovoj tarifi (podtačka 1, tačka 2, član 164 Poreskog zakona Ruske Federacije). Odgovarajući zakon (br. 19842-7) je već dostavljen Državnoj Dumi.

4. Forma fakture će se promijeniti. Pojavit će se kolona - 1a “Šifra vrste proizvoda”. Ovdje će kompanije koje izvoze robu u Bjelorusiju, Kazahstan, Kirgistan i Jermeniju označiti šifru proizvoda prema nomenklaturi robe, a ostatak će staviti crticu. Kolona 11, u koju su upisali broj carinske deklaracije, preimenovaće se u " Matični broj carinska prijava. Nacrt amandmana nalazi se naregul.gov.ru.

5. Porez na imovinu neće morati platiti pokretna imovina primljeno tokom reorganizacije, likvidacije i od povezana lica ako su takvi objekti registrovani prethodni vlasnici ne ranije od 2013. Odgovarajući zakon (br. 912150-6) nalazi se u Državnoj Dumi od 2015. godine.

6. Kamata za nezakonita upotreba tuđi novac će se smatrati prema ključna stopa Centralna banka, važi u periodu kašnjenja (). Iako ugovor može predvideti drugačiji postupak. Predlog zakona je usvojen u drugom čitanju.

7. Kopije za IFTS će postati objedinjene. Federalna porezna služba razvila je nova pravila za ovjeru kopija za inspekciju. Projekat je objavljen na portalu Regulation.gov.ru. Sada svaka inspekcija nameće svoje zahtjeve za kopije.

8. Novi obrasci za terenske inspekcije objavljeni na Regulation.gov.ru. Federalna porezna služba planira ažurirati zahtjev za davanje objašnjenja, obavještenje o pozivu poreski organ, odluka o provođenju terenska provera, uvjerenje o pregledu i još 35 obrazaca.

9. Izvještavanje revizora o sumnjivim transakcijama klijenata. Od revizora će se tražiti da prijave sumnjive transakcije klijenata Rosfinnmonitoringu. Agencija je takav projekat objavila na portalu Regulation.gov.ru.

10. Mala i srednji biznis i mnogi objekti privrede. Da bi to učinio, vlasnik mora sastaviti i registrirati izjavu o usklađenosti svoje kompanije sa zahtjevima zaštite od požara. Zakon br. 1080143-6 sa takvim izmjenama usvojila je Državna duma u prvom čitanju.

11. Indeksacija plata može biti obavezna. instalirajte ga minimalna veličina postojaće tripartitne komisije (sada određuju regionalnu minimalnu platu). Ako se za mjesec punog rada ispostavi da je plata više od 10 puta veća od regionalnog egzistencijalnog nivoa, neće se povećavati. Odgovarajući nacrt zakona (br. 1119655-6) poslanici su dostavili na razmatranje Državnoj dumi.

13. Isplata bonusa će biti regulisana posebnim pravilima. Nacrt izmjena i dopuna člana 136 Zakon o radu objavljeno na regular.gov.ru (br. 55883). Prema ovom dokumentu, uslovi za isplatu bonusa utvrđeni su kolektivnim ugovorima, sporazumima, lokalnim pravila ili ugovor o radu.

14. Kompanije će moći da vrše internu kontrolu da provjere da li je njihov rad u skladu sa zahtjevima Zakona o radu Ruske Federacije.Projekat sa takvom izmjenom priprema Ministarstvo rada. Još jedna planirana promjena je da će poslodavac moći inicirati vlastitu inspekciju od strane inspekcije rada.

15. Naknada za porodice umrlih na radu može se povećati od 1 do 2 miliona rubalja. Nova narudžba uticaće na nezgode koje će se desiti od 01.01.2017.